社会保険料控除の書き方を記載事例で解説

公開日:2023年05月19日

最終更新日:2024年03月07日

目次

この記事のポイント

- 社会保険料控除とは、15種類ある所得控除のうちの1つ。

- 本人や同一生計の親族の健康保険料などを支払った場合に適用される。

- 未払となっている保険料は控除することができないので、注意が必要。

社会保険料控除とは、納税者本人や家族のために、1年間に支払った社会保険料の全額について、所得の合計額から差し引ける制度です。

社会保険料控除の適用を受ければ、課税される所得を減らすことができるので、納税額を減らすことができます。

この記事では、確定申告をする場合の社会保険料控除の書き方や、源泉徴収票から転記する際の注意点などについて、図入りでご紹介します。

所得控除の豆知識

「控除」とは、一定額を差し引くことができるという意味で、所得控除や税額控除を活用すると、納税額を軽減させる効果を持ちます。

社会保険料控除は、所得控除の1つで、納税者本人や本人と同一生計の親族の健康保険料などの社会保険料を支払った場合に適用されます。その支払った保険料全額を所得金額から差し引くことができます。

もちろん実際に所得から差し引くわけではなく、所得税を計算する際の「課税所得金額」の額を軽減させることができるという意味で、社会保険料控除を受ければ、納税額を軽減させることができます。

※所得税の計算方法

収入-必要経費=所得

所得-所得控除=課税所得金額→この金額に決められた税率を掛けるなどして、所得税額を計算します。

このような所得控除は全部で15種類あり、要件を満たせばいくつでも適用を受けることができます。したがって、要件に該当する場合にはもれなく受けて、納税額を軽減させましょう。

社会保険料控除の書き方

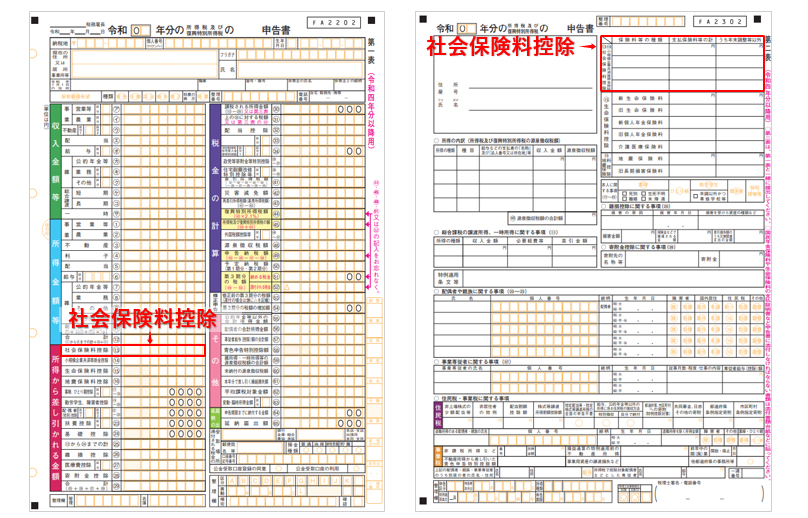

確定申告書には、第一表と第二表に社会保険料控除について記入する欄があります。

第二表では、「社会保険料控除」の欄に、保険料等の種類、支払保険料等の合計などを記入します。

第一表では、「所得から差し引かれる金額」の欄の「社会保険料控除」の欄に、控除額を記入します。

|

サラリーマンの場合でも、医療費控除、寄附金控除、雑損控除の3つは確定申告をしなければ適用を受けることができませんが、社会保険料控除については、会社で控除額を計算してくれるので、自分で計算する必要はありません。

個人事業主の場合には、所得控除の要件や控除額を自分で確認して計算する必要があります。

15種類の所得控除の要件や控除額の計算方法については、後ほど詳しくご紹介しますので、適用を受けられるものがあればもれなく受けるようにしましょう。

(1)そもそも「社会保険料控除」とは

社会保険料控除とは、15種類ある所得控除の1つです。

控除とは、「差し引く」という意味で、所得控除とは、所得から差し引くことができる制度です。

所得控除は多ければ多いほど課税される所得が減るので、税負担は軽減されます。

(2)社会保険料控除の「社会保険料」とは

社会保険料控除の「社会保険料」とは、以下のような保険料または共済組合の掛金をいいます。

|

①健康保険、介護保険の保険料 ※生命保険会社の介護保険は、社会保険料控除ではなく生命保険料控除の対象となります。 ②国民健康保険の保険料または国民健康保険税、後期高齢者医療保険料 |

(3)社会保険料控除の書き方(サラリーマン)

サラリーマンは、給与や賞与から社会保険料、所得税、住民税などが差し引かれ、所得税を会社が従業員に代わって国に納めています。

つまり、会社で所得税の計算から納付まで代行してくれるので、原則として確定申告は必要ありません。

しかし、医療費控除、寄附金控除、雑損控除の適用を受ける場合にはサラリーマンも確定申告をする必要がありますし、住宅ローン控除の適用を受ける場合にも最初の年は確定申告が必要です。

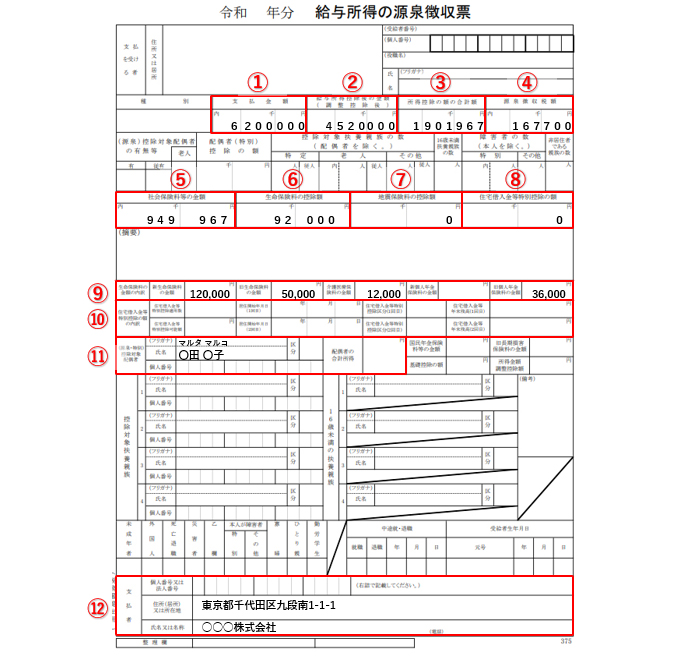

年末調整で所得税の精算が行われると、給与所得の源泉徴収票が交付されますが、サラリーマンの確定申告は、この給与所得の源泉徴収票の数字を転記する作業が中心となります。

そこで、まず給与所得の源泉徴収票のどこに何が記載されているのかを、理解しておきましょう。

①支払金額 賞与も含んだ1年間の給与の総額 ②給与所得控除後の金額 ③所得控除の額の合計額 ④源泉徴収税額 ⑤社会保険料等の金額 ⑥生命保険料の控除額 ⑦地震保険料の控除額 ⑧住宅借入金等特別控除の額 ⑨生命保険料の金額の内訳 ⑩住宅借入金等特別控除の額の内訳 ⑪控除対象配偶者 ⑫支払い者 |

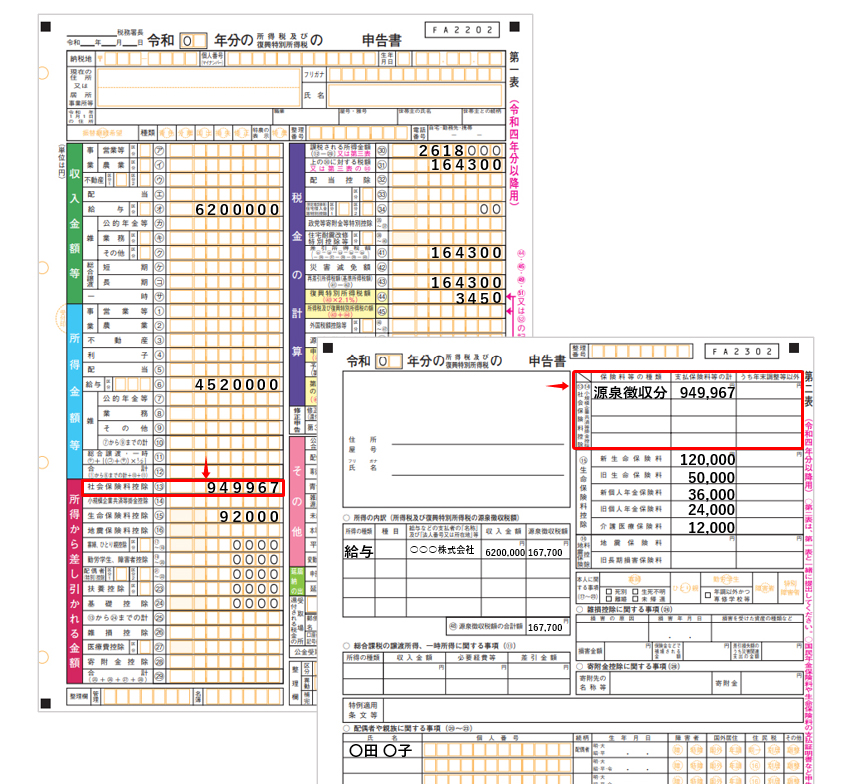

サラリーマンは、社会保険料控除額や生命保険料の控除額などが会社で計算されています。

したがって、年末調整で適用を受けた各種控除の額に変更がなく、合計金額にも変更がなければ、確定申告書第二表の社会保険料控除の欄は、記入をしなくても構いません。

もし記入する場合には、下記のように「源泉徴収票のとおり」または「源泉徴収分」と記入します。

確定申告書第一表には、源泉徴収票の「社会保険料控除の金額」(前述⑤)の欄の数字を転記します。

|

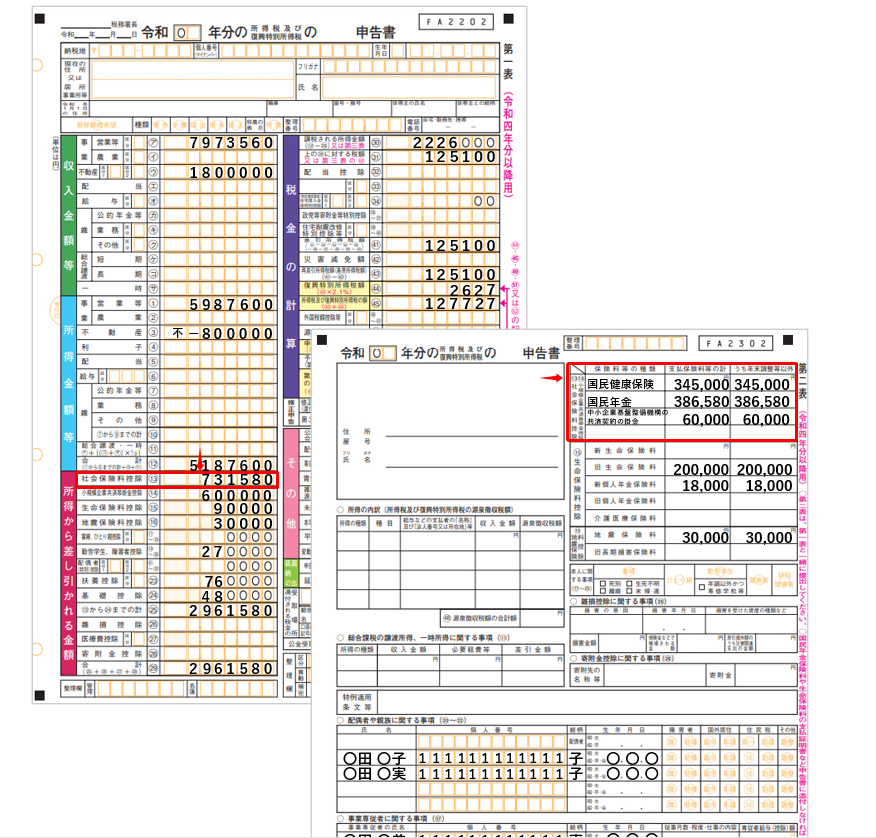

(4)社会保険料控除の書き方(個人事業主等)

個人事業主として事業を行っている場合には、事業所得について確定申告を行ないます。個人事業主は社会保険料控除等に関する事項について、確定申告書第一表、第二表に記入します。

確定申告書第二表には、社会保険料の内訳を記入し、確定申告書第一表には、社会保険料控除の欄に合計額を記入します。

|

国民年金保険料について社会保険料控除の適用を受ける場合には、国民年金保険料を支払った旨を証する書類を、確定申告書に添付する必要があります。

e-Taxを利用して確定申告をする場合には、添付は必要ありませんが、証明書類を5年間自宅等で保存する必要があります。

(5)所得控除は15種類ある

所得控除は、社会保険料を含めて全部で15種類あります。

適用される所得控除が多いほど、税負担は軽減されますので、もれなく適用を受けるようにしましょう。

以下に、15種類の所得控除と控除額の計算方法について、一覧にしましたので、参考にしてください。

| 医療費控除 | ①自分や家族の1年間の医療費がおおむね10万円を超える人 ②セルフメディケーション税制の適用を受ける人 |

| 【計算式】 ① A:負担した医療費 - 10万円 B:負担した医療費 - 総所得金額等 × 5% AとBいずれか多い方 ②特定一般用医療薬品等購入費 - 1万2,000円 |

|

| 雑損控除 | 災害や盗難等で、自分や家族に損害があった人 |

| 【計算式】 A:損失額-総所得金額等×10% B:災害関連支出-5万円 AとBいずれか多い方 |

|

| 寄附金控除 | ふるさと納税、国や認定NPO法人等に寄附した人、政治献金などをした人 |

| 【計算式】 A:特定寄附金の額-2,000円 B:総所得金額等×40%-2,000円 AとBいずれか少ない方 |

|

| 社会保険料控除 | 健康保険、国民年金、厚生年金、介護保険、後期高齢者医療費制度の保険料などを負担した人 |

| 【計算式】1年間に支払った全額 | |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金、iDeco等を支払った人 |

| 【計算式】1年間に支払った全額 | |

| 生命保険料控除 | 自分や家族の生命保険、介護医療、個人年金の保険料を支払った人 |

| 【計算式】 生命保険料、個人年金保険料、介護医療保険料、各最高4万円(合計で最高12万円) ※旧契約は生命保険料、個人年金保険料:各最高5万円(合計で最高10万円) |

|

| 地震保険料控除 | 地震保険料や長期の損害保険契約に基づいて保険料を支払った人 |

| 【計算式】地震保険料:最高5万円、旧長期損害保険料:最高1万5,000円(合計で最高5万円) | |

| 寡婦控除 | 夫と死別、離別し、一定の要件に該当する人 |

| 【計算式】27万円 | |

| ひとり親控除 | 未婚のひとり親で一定の要件に該当する人 |

| 【計算式】35万円 | |

| 勤労学生控除 | 合計所得金額75万円以下など、自身が一定の要件を満たす勤労学生であること |

| 【計算式】27万円 | |

| 障がい者控除 | 自分や控除対象配偶者、扶養親族が障がい者である人 |

| 【計算式】27万円(特別障がい者は40万円、同居特別障がい者は75万円) | |

| 配偶者控除 | 1年間の合計所得金額が48万円以下の配偶者がいる人 |

| 【計算式】13万円~48万円(控除を受ける人の所得や配偶者の年齢によって異なる) 控除を受ける人の合計所得金額が1,000万円超の人は対象外 |

|

| 配偶者特別控除 | 1年間の合計所得金額が48万円超133万円以下の配偶者がいる人(配偶者の所得によって異なる) |

| 【計算式】最高38万円(配偶者の所得により異なる) 控除を受ける人の合計所得金額が1,000万円超の人は対象外 |

|

| 扶養控除 | 1年間のご受所得金額が48万円以下の扶養親族がいる人 |

| 【計算式】1人につき38万円~63万円 年齢が同居の有無によって異なる |

|

| 基礎控除 | 1年間の合計所得金額が2,500万円以下の人 |

| 【計算式】16万円~48万円 |

まとめ

社会保険料控除は、サラリーマンが会社から交付された源泉徴収票の内容と変更等がなければ、確定申告書第二表では、「源泉徴収分」「源泉徴収票の通り」と記入することができます。

個人事業主などの場合には、確定申告書第二表には社会保険料の内訳を記入し、第一表にはその合計額を記入します。

社会保険料控除は、支払った保険料の全額を所得金額から差し引くことができますので、忘れずに適用を受けるようにしましょう。

社会保険料控除について相談する

freee税理士検索では、数多くの事務所の中から、個人の確定申告について相談できる税理士を検索することができます。社会保険料控除の書き方はもちろん、適用される所得控除の要件や節税対策などについてもアドバイスを受けることができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告や控除について相談できる税理士を検索 /

社会保険料の経験談と税理士の回答を見る

|

・3月の社会保険料について 「法人の決算について質問がございます。3月決算の会社になるのですが、3月分の社会保険料は4月納付のため未払となっておりますが、こちらは3月の決算に取り込んでもいいのでしょうか。…」 |

|

・社会保険料の金額について 「役員報酬につきまして、3月から支給額を減額させた場合、社会保険料の金額が変更になるのはいつからになりますでしょうか。…」 |

|

・社会保険料の控除について 「23年3月15日の確定申告の際に社会保険料を控除するのを忘れてしまいました。こちらは、24年3月15日の確定申告に含めればいいのか、23年の確定申告を修正する必要があるのか、どちらになりますでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。