住宅ローン控除の必要な手続き&記入例

公開日:2018年08月01日

最終更新日:2022年07月11日

目次

この記事のポイント

- 住宅ローン控除とは、一定の要件に該当すれば、一定額が税額から差し引かれる制度。

- 住宅ローン控除は、最長13年間税額控除を受けられる。

- 1年間で戻る最大額が40万円。認定住宅なら、さらに控除額は増える。

住宅ローンを組んで、マイホームを新築・購入・増改築などすると、住宅ローン控除(住宅借入金等特別控除)を受けることができます。

サラリーマンの場合には、最初の年に確定申告をすれば、翌年からは勤務先の会社の年末調整で引き続き控除を受けることができますが、個人事業主などが控除を受ける場合には、引き続き2年目以降も確定申告をする必要があります。

住宅ローン控除は、金額も大きいので、制度の内容をしっかり理解して、もれなく手続きを行い、有利に利用することが大切です。

住宅ローン控除とは

住宅ローン控除とは、正式には「住宅借入金等特別控除」という名前の税額控除です。

税額控除とは、納めるべき所得税額からさらに差し引くことができる制度で、大きな節税効果が期待できます。

(1)住宅ローン控除は10年間適用される

平成24年1月1日以降に住み始めた人は、最長で10年間にわたり住宅ローン控除の適用を受けることができます。最大限に住宅ローン控除の適用を受けた場合には、10年間で最大400万円(認定長期優良住宅・認定低炭素住宅は500万円)の減税になります。

(2)消費税10%の人は13年税額控除

消費税10%で住宅を取得した人は、一定要件のもとで最長13年間、住宅ローン控除を受けることができます。

3年間の延長の適用対象は、原則として入居期間が令和元年10月1日から令和2年12月31日までとされていますが、新型コロナの影響によって入居が遅れた場合には、特例が認められています(最新の情報については、国税庁ホームページで確認してください)。

(3)床面積は50㎡以上(上限なし)

住宅ローン控除の対象となる家屋は、50㎡以上であればOKで、上限はありません。

一戸建ての場合は登記簿謄本、マンションの場合は登記簿謄本上の専有部分の床面積で判断します。

二世帯住宅など床面積の大きい家屋を取得した場合でも、他の要件を満たせば、住宅ローン控除の適用が受けられます。

この床面積は、登記簿上表示される床面積で判定されます。広告などで50㎡以上とされていても、登記簿上で50㎡未満となるものがありますので、注意が必要です。

なお、消費税10%が適用される住宅の取得等をした場合には、床面積40㎡以上でも適用が受けられるという特例もあります(合計所得金額が1,000万円以下の年分に限る)。

店舗兼住宅をローンで購入した場合には、居住用以外の部分の床面積を含めたところで判定します。全体の床面積のうち住居用に50%以上使用していないと住宅ローン控除を受けることはできません。

(4)工事費が100万円を超えるリフォームも対象

工事費が100万円を超えるリフォームを行い、ローンを組んでいる場合には、要件を満たしていれば、住宅ローン控除の対象となります。

なお、増改築等で住宅ローン控除の適用を受けようとする場合には、「増改築等工事証明書」を確定申告書に添付する必要があります。

また、バリアフリー改修促進税制や省エネ改修促進税制等もあります。詳しくは、国税庁のホームページで確認したり、税理士等に確認をしたりするようにしてください。

(5)住宅ローン控除を受けるためには確定申告が必要

サラリーマンの場合、最初の年に確定申告をすれば、翌年からは勤務先の会社の年末調整で引き続き控除を受けることができます。

申告しなければ適用を受けることはできませんので、注意しましょう。

また、個人事業主などは2年目以降も毎年申告をする必要があります。

添付する書類も数多くあるので、注意しましょう。

|

住宅ローン控除で必要となる添付書類

・登記簿謄本と住民票 |

住宅ローン控除を受けるときの確定申告

住宅ローン控除等の適用を受けるためには、確定申告手続きを行う必要があります。

それぞれの控除に対応した計算明細書や添付書類(売買契約書または建築請負契約書、住宅(土地、建物ごと)の登記簿謄本、金融機関等からの借入金残高証明書など)が必要になりますので、事前に税理士に確認することをおすすめします。

ここでは、国税庁の確定申告書作成コーナーを利用した場合の入力例についてご紹介します。

(1)住宅借入金等特別控除を選択

確定申告書作成コーナーで、「税額控除・その他の項目の入力」の画面まで進み、「住宅借入金等特別控除」を選択します。

(2)購入した家の種類を選択

購入した家の種類を選択します。

たとえば、新築の場合には、「住宅の新築又は土地付きの新築住宅を購入した」にチェックします。

|

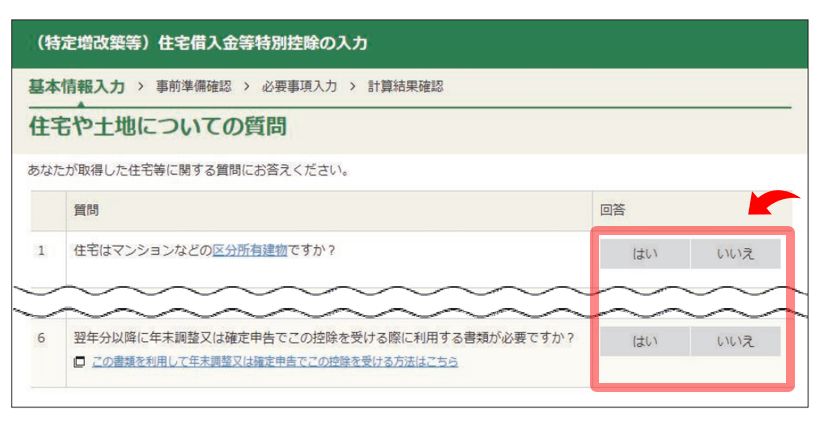

(3)適用要件の判定

住宅ローン控除が適用となるかを判定する画面で、該当する項目をチェックしていきます。

|

この適用要件を確認する画面では、「すべてに該当しなければ適用されない」ものと「1つでも該当すると控除を受けることができる」ものがあります。質問文をよく読んでチェックするようにしてください。

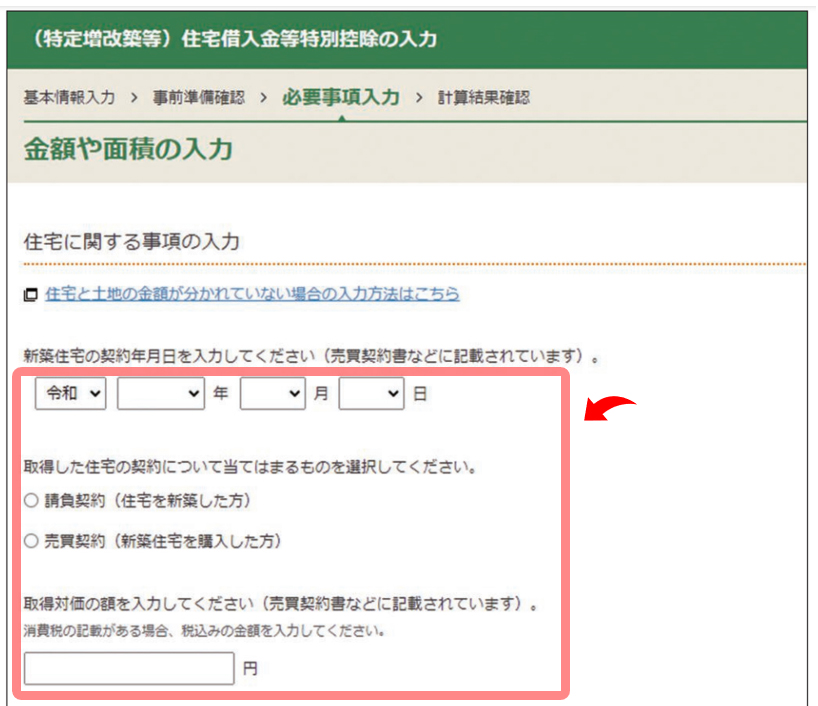

(4)取得したマイホームの情報を入力

取得したマイホームの情報(家屋、土地の価格や広さなど)を入力します。

売買契約書や登記事項証明書を手元に用意して、入力していきます。

|

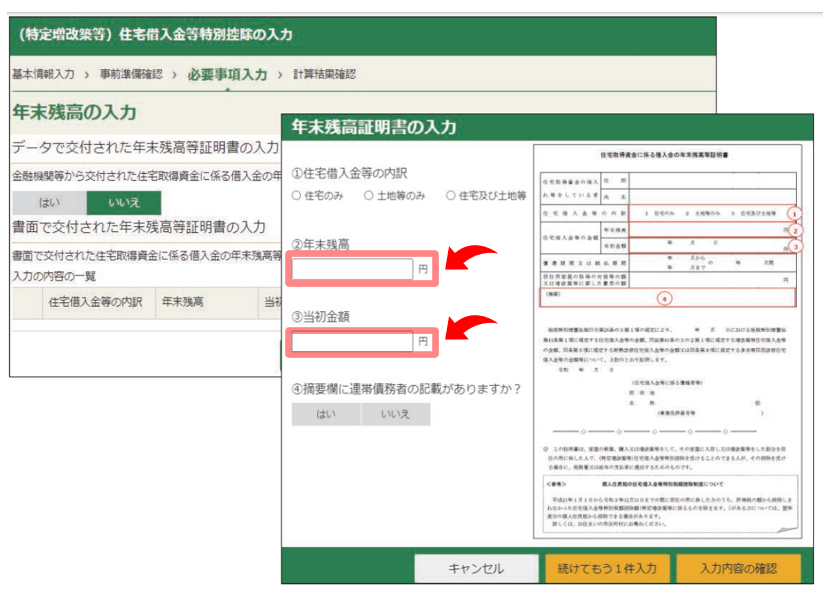

(5)借入金の年末残高を入力

借入金の年末残高、当初金額を入力します。

住宅取得資⾦に係る借⼊⾦の年末残⾼等証明書をもとに、⾦額等を⼊⼒します。

控除額などは自動計算して表示されるので、控除額を確認して終了します。

|

会計ソフトでラクラク確定申告

住宅ローン控除は計算方法が煩雑で申告書の作成する場合も分からないことが多いでしょう。

そんな時には、住宅ローン控除の金額や還付される所得税を自動計算できる「クラウド会計ソフト freee会計」を活用することがおすすめです。

「クラウド会計ソフト freee会計」なら、各質問に回答するだけで、税額などを自動計算し、確定申告書を作成することができます。

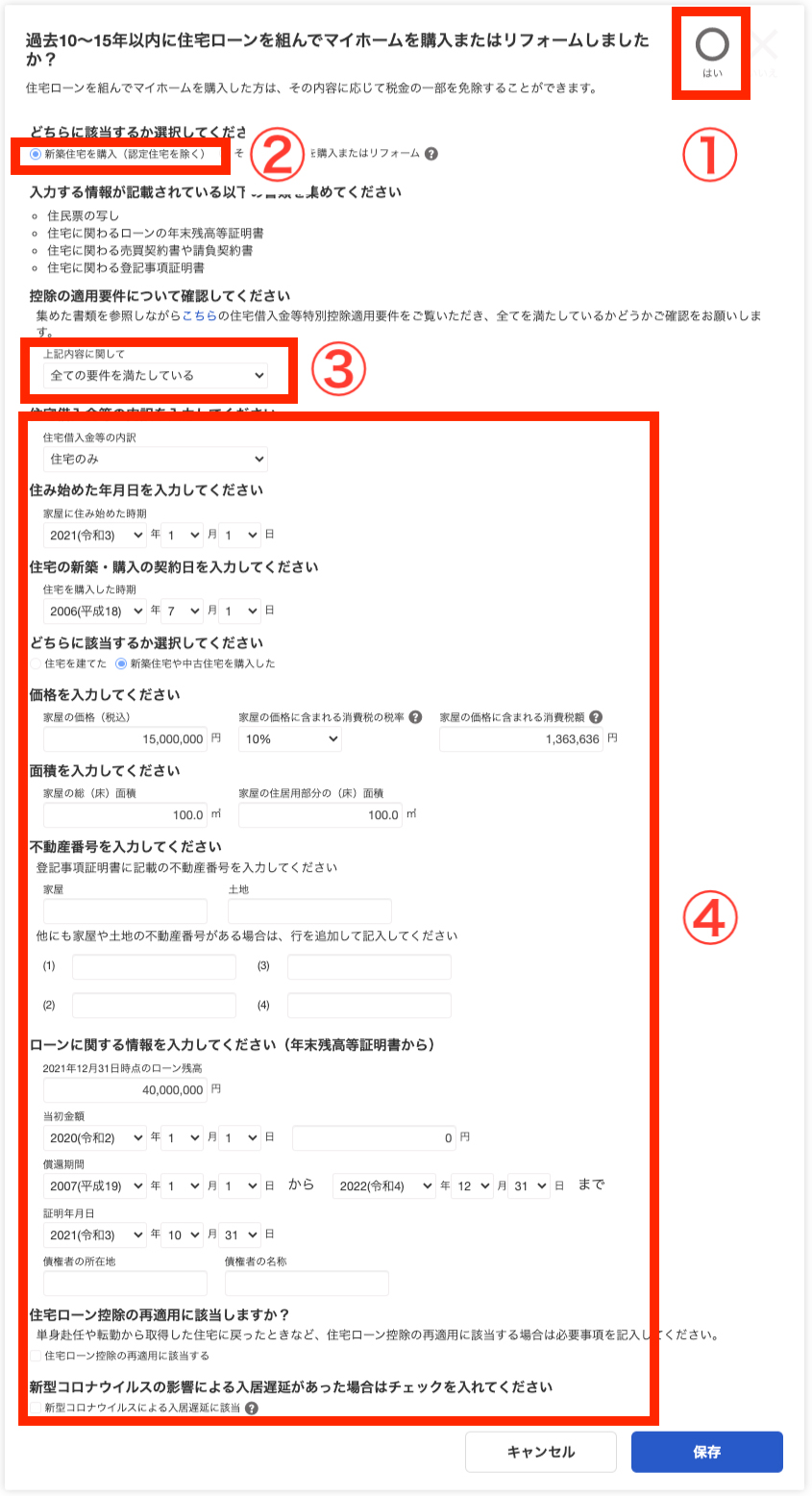

①[過去10年以内に、住宅ローンを組んでマイホームを購入またはリフォームしましたか?]に◯をつけます。 |

まとめ

住宅ローン控除は、新築または中古のマイホームを取得した場合に、一定の要件に該当すれば、一定額を所得税から控除されるお得な制度です。所得税で控除しきれない場合には、住民税からも控除することもできます。

ただし、サラリーマンの場合には初年度、個人事業主の場合には、毎年確定申告しなければ適用されることはありませんので、要件を確認して適用を受けるようにしましょう。

確定申告書の作成方法などについて分からない点がある場合には、個人の確定申告について相談できる税理士に相談することをおすすめします。

住宅ローン控除について相談する

freee税理士検索では数多くの事務所の中から住宅ローン控除の適用要件や確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、住宅ローン控除について相談することができます。

クラウド会計ソフト freee会計