個人事業主の経理と税金|知っておくべき経理の基礎と帳簿づけ

公開日:2018年08月01日

最終更新日:2023年02月18日

目次

この記事のポイント

- 個人事業主になると、自分で確定申告をして所得税を納めなければならない。

- 個人事業主が納める税金は、所得税の他にも住民税などがある。

- 確定申告は青色申告がおすすめ。青色申告をすることで節税できる。

サラリーマンの場合には、毎月の給料やボーナスからあらかじめ税金が天引きされています。そして、年末には会社が年末調整を行い、税金の払い過ぎや不足分を計算してくれます。つまり会社が納税手続きをしてくれているので、自分で確定申告を行なう必要は、原則としてありません。

しかし起業して個人事業主になると、今まで会社がしてくれていた納税手続きをすべて自分で行わなければならなくなります。

ここでは、個人事業主が納めなければならない税金や、確定申告を行なうために必要となる経理業務などについて、ご紹介します。

個人事業主が納める税金

起業して個人事業主になると、自分で確定申告をして所得税を納めなければなりません。

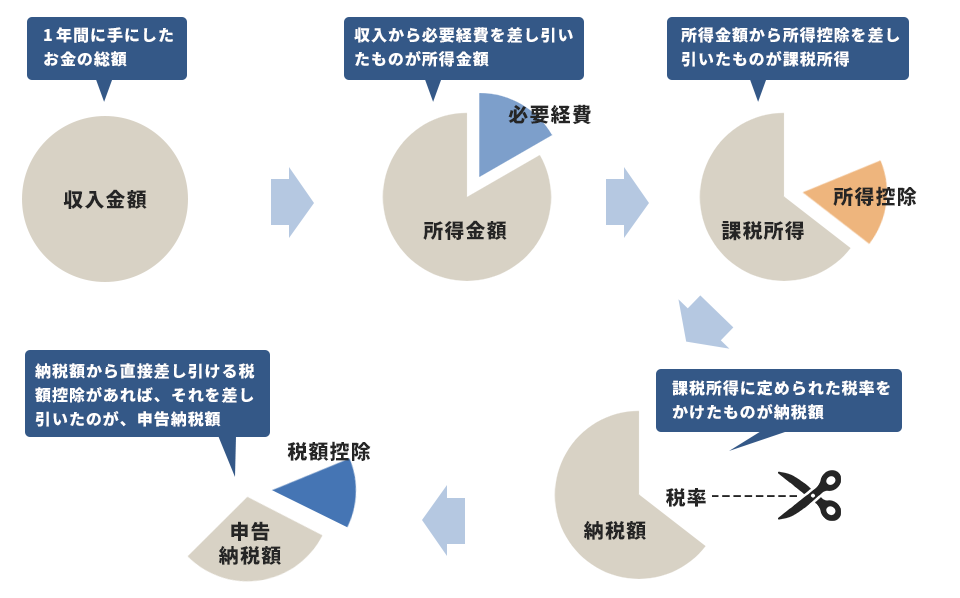

確定申告とは、1月1日から12月31日までの期間内の収入を計算し、かかった経費、医療費、扶養家族の状況などから所得税を計算して申告書を税務署に提出し、所得税額を確定する手続きのことをいいます。

なお、個人事業主が納付すべき税金は、所得税以外にも住民税や健康保険料、個人事業税、消費税などがあります。

これらの税金はどのような内容なのか、どのような手続きが必要なのかについては、あらかじめきちんと理解しておくことが大切です。

(1)所得税(所得にかかる)

所得税とは、1年間に得た個人の所得に対してかかる税金です。

所得税は、基本的には確定申告をして納めるべき税金ですが、サラリーマンの場合には、会社が納税手続きをしてくれているので、原則として自分で確定申告を行なう必要はありませんが、個人事業主は、自分で所得税を計算して納めなければなりません。

個人事業主が所得税を計算するためには、1年間のすべての所得の合計から医療費控除、寄附金控除、配偶者控除などの所得控除を差し引いて、残りの課税所得に税率を適用して計算します。

|

上記の所得税率で見ると分かるように、課税所得金額にかける所得税の税率は「超過累進税率」といい、所得が高くなるに従って税率が高くなる仕組みになっていて、5%から45%の7段階(平成19年分から平成26年分までは5%から40%の6段階)に区分されています。

たとえば、課税総所得金額が650万円の時には、以下のように計算します。

|

①:課税総所得金額650万円×所得税率20%-控除額427,500円=基準所得税額872,500円 ②:基準所得税額872,500円×2.1%=18,322円(復興特別所得税額) ③:①+②=890,822円(所得税額) |

(2)住民税(前年の所得にかかる)

個人の住民税は、前年の所得に対して1月1日現在での住所地で課税される税金です。

住民税は、所得割(所得の額に応じて課税される部分)と、均等割(所得金額にかかわらず等しく負担する部分)から成り立っています。

| 住民税 = 所得割 + 均等割 |

住民税の「所得割」を計算する所得金額は、所得税の場合とほぼ同じです。

| (前年の総所得金額等 - 所得控除額) × 税率 - 税額控除額 |

均等割額は、東京23区の場合は、以下の計算式で計算します。

| 都民税額(1,500円) + 特別区・市町村民税(3,500円) |

住民税についての納税手続きについてですが、確定申告を済ませればその情報をもとに自治体が計算して納付書を送ってくれるので、自分で行う手続きはありません。納付書は、6月頃に送付されてくるので、その納付書を使って手続きを行います。

(3)個人事業税(事業所得290万円まで免税)

個人事業税とは、個人事業主が事業を営む際に受ける公共サービスに対して納める税金です。法律で定められた事業に課税され、税率は業種によって異なり3~5%、大半が5%です。

個人事業主の場合には、独自の事業主控除として年290万円の控除が認められるので、事業所得290万円までは、免税となります。

個人事業税も、住民税と同様に確定申告を出していれば、自治体側で納税額を計算してくれるので、手続きを行う必要はありません。毎年8月頃に都道府県税事務所から納税通知書が送付されてきます。

(4)消費税(課税事業者の場合)

消費税とは、原則として前々年の売上が1,000万円を超えた個人事業主が支払う税金です。

つまり、個人事業主は、消費税を納める義務のある「課税事業者」と義務のない「免税事業者」に分かれ、どちらになるのかは、基本的に前々年度の売上に応じて判定されることになります。

消費税の課税対象者になったら、消費税課税事業者届出手続を行う必要があります。

参照:国税庁「消費税課税事業者届出手続」

2023年10月1日からのインボイス制度では、売上が1000万円以下の免税事業者も、あえて課税事業者になる方がメリットがあり得るという状況が生まれることが予想されています。

(5)その他の税金(印紙税・固定資産税など)

個人事業主が固定資産を保有している際には「固定資産税」がかかりますし、車を取得したら自動車税がかかります。

また、契約書を作成したり領収書を発行したりしたら、印紙税がかかってきます。

以下に個人事業主が納付する主な税金についてまとめましたので、参考にして下さい。

| 種類 | 内容 | 区分 | 勘定科目での仕訳 |

|---|---|---|---|

| 個人事業税 | 事業を行っている事業者が負担する税金。課税所得×税率で求める | 県 | 「租税公課」として経費にできる |

| 固定資産税 | 固定資産を保有していることで課税される | 市区町村 | 「租税公課」として経費にできる |

| 自動車税種別割(自動車税から名称変更) | 軽自動車や特殊車両を除く自動車に課税される | 県 | 「租税公課」として経費にできる |

| 軽自動車税種別割(軽自動車税から名称変更) | 軽自動車や特殊車両を除く自動車に課税される | 市区町村 | 「租税公課」として経費にできる |

| 不動産取得税 | 不動産を取得すると課税される税金 | 県 | 「租税公課」として経費にできる |

| 印紙税 | 契約書や領収書などの一定の文書を作成する場合に課税される | 国 | 「租税公課」として経費にできる |

| 所得税 | 1年の所得に課税される | 国 | 「事業主貸」として処理する |

| 住民税 | 自治体が住民サービスを目的として課税する | 市区町村 | 「事業主貸」として処理する |

| 延滞税、加算税など | 罰則的な意味合いの税金 | 個々による | 「事業主貸」として処理する |

(6)個人事業主を開業する際の手続き

これまでご紹介してきたように、個人事業主が納税手続きを行うためには確定申告が必要ですが、その確定申告を行なうためには、事前に手続きが必要です。

個人事業主として事業をスタートさせる人はまず、以下の手続きを済ませておくようにしましょう。

①個人事業の開業・廃業等届出書

税務署に提出します。提出先は、自宅を事務所としている場合はその住所を管轄している税務署です。

②所得税の納税地の変更に関する届出書

所得税の納税地の変更に関する届出書とは、自宅と事務所(店舗)が異なり、事務所(店舗)を納税地とする場合に提出する書類です。

③事業開始等申告書

事業開始等申告書とは、都道府県税事務所などに提出する書類です。都道府県税事務所だけでなく、区市役所にも提出しなければならない地域もあります。

④減価償却資産の償却方法の届出

パソコンなどの固定資産を購入する時には、基本的に減価償却をします。その時の計算方法としては「定額法」と「定率法」があり、どちらかの計算方法を採用することになります。

定率法を採用した方が早く費用に換えることができるので、一般的には納税者に有利になりますが、定率法を採用するためには、事前に「減価償却資産の償却方法の届出」を税務署に届け出る必要があります。

個人事業主の節税テクニック

これまで述べたように、個人事業主が確定申告を青色申告で行えば、多くのメリットを享受できて税負担を軽くすることができます。

節税テクニックは個々の状況によって異なりますし、中長期的な計画で行う方が、効果は大きいものです。したがって「どのような節税方法があるか」については、税理士に相談してアドバイスをもらう方が確実ですが、ここでは、一般的な節税テクニックについてご紹介します。

(1)青色申告は節税の第一歩

確定申告には、「青色申告」と「白色申告」の2種類があります。

個人事業主で確定申告をする場合には、どちらかを選択することができますが、ぜひ青色申告で行うことをおすすめします。

青色申告の承認を受ければ、以下でご紹介するような有利な取り扱いを受けることができて税負担を軽くすることができるからです。

|

①最高65万円の控除を受けることができる 青色申告するだけで「青色申告特別控除」を受けることができ、最高65万円の控除(収入から差し引くこと)ができるので、その分税負担を軽くすることができます。 ※なお、青色申告特別控除については、令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変更されました。 青色申告特別控除:(65万円→改正後 55万円) e-Taxによる申告または電子帳簿保存を行う場合には、引き続き65万円の青色申告特別控除を受けることができます。 参照:国税庁「令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変わります!」 ②家族従業員(専従者)への給与を経費にできる ③30万円未満の固定資産は、減価償却せず全額経費にできる ④赤字を繰り越すことができる |

上記では、青色申告のメリットのうち、主なものを挙げましたが、青色申告の節税メリットは、細かく数えると50以上あると言われています。

青色申告は、白色申告と比較すると申告内容が専門的で、多くの情報を記入する必要がありますが、複式簿記と聞くと、難しそうなイメージを持つ人がほとんどだと思いますが、昨今は、日々の収支を入力するだけで、自動的に青色申告書を作成してくれる会計ソフトがありますので、安心してください。

特にクラウドの「クラウド会計ソフト freee会計」なら、簿記の知識がなくても感覚で仕訳作業ができるよう工夫されています。ネットバンキングやクレジットカードと連携させれば、仕訳作業自体をほぼ自動で行うことができるようになります。

なお、青色申告を選択するためには、事前に青色申告承認申請書を所轄の税務署に提出しなければなりません。提出期限は、開業から2カ月以内(1月1日から15日の間に開業した人は、その年の3月15日)です。

また、前述したとおり、家族従業員(専従者)への給与が必要経費として認められますが、家族に給料を支払う場合には、「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。また、従業員を雇う場合は「給与支払事務所等の開設届出書」の提出が必要です。

(2)必要経費はもれなく計上する

所得は、「収入-必要経費」ですから、必要経費をできるだけ計上して所得金額を抑えれば、かかる税金は少なくて済みます。

必要経費として計上するためには、原則として領収書が必要です。

経費になるもの・ならないものの判別に迷う人も多いと思いますが、この必要経費には売上原価の用に、収入を得るために直接要した費用だけでなく、業務上必要になった費用も含まれます。

たとえば、取引先に差入をしたのであれば「交際費」、電話代やプロバイダ利用料は「通信費」として計上することができます。

| 売上原価 | 販売した商品の仕入代金・製造原価 | 新聞図書費 | 書籍、雑誌、新聞代など |

| 給与手当 | 従業員や青色事業専従者に支払った給与や賞与、バイト代 | 調査・研究費 | 視聴上差費用、試作費用、十減費用 |

| 賃借料 | 機材や用品のレンタル料 | 事務用品費 | 文具、ソフトウェア、用紙、コピー代 |

| 水道光熱費 | 電気・ガス・水道使用量 | 消耗品費 | 名刺、ティッシュペーパーなど |

| 旅費交通費 | 通勤費、交通費、出張旅費 | 法定福利費 | 従業員の健康保険料、厚生年金保険料、労働保険料 |

| 通信費 | 電話代、プロバイダ利用料 | 福利厚生費 | 従業員の健康診断費用、従業員への見舞金など |

| 広告宣伝費 | 広告掲載料、看板代、チラシなど | 外注費 | アウトソーシング代金 |

| 販売促進費 | キャンペーン費用、無料サンプル費用など | 修繕費 | 建物、機器、事業用資産の修理費 |

| 交際費 | 接待飲食費、中元、歳暮など | 租税公課 | 個人事業税、印紙税、印鑑証明書発行手数料、登録免許税、不動産取得税、固定資産税 |

| 会議費 | 会議や打ち合わせの会場代、飲食代 | 研修費 | 講習やセミナーの受講料 |

(3)所得控除はもれなく受ける

収入から必要経費を差し引いた額が所得ですが、この額に所定の税率を掛けて納税額が決まるわけではありません。

所得額を、さらに下げられる「所得控除」という制度があります。

所得控除は、全部で15種類あり「1つも該当しない」という人の方が、少数ではないでしょうか。少なくとも、年間の合計所得金額が2500万円以下なら、基礎控除が受けられますし、通常であれば納めている国民健康保険や国民年金などの社会保険料控除もあります。

| 雑損控除 | 災害、盗難、横領などの被害を被った場合 |

| 医療費控除 | 本人や家族の1年間の医療費がおおむね10万円を超えた場合 |

| 社会保険料控除 | 本人や家族の社会保険料を支払った場合 |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金、iDecoの掛金を支払った場合 |

| 生命保険料控除 | 生命保険料、個人年金保険料を支払った場合 |

| 地震保険料控除 | 地震保険料を支払った場合 |

| 寄附金控除 | ふるさと納税などを行った場合 |

| 障がい者控除 | 本人や扶養親族などが、規定されている障がい者に該当する場合 |

| 寡婦控除 | 配偶者と離婚や死別をした人で、一定の要件に該当する場合 |

| ひとり親控除 | 子どもがいるひとり親で、一定の要件に該当する場合 |

| 配偶者控除 | 給与収入103万円以下の配偶者がいる場合 |

| 配偶者特別控除 | 本人の合計所得が1000万円以下で、配偶者の合計所得が48万円~133万円の場合 |

| 扶養控除 | 扶養親族がいる場合 |

| 勤労学生控除 | 働きながら学んでいて一定の要件に該当する場合 |

| 基礎控除 | 年間所得2,500万円以下のすべての人が対象 |

(4)税額控除はもれなく受ける

所得控除は、所得から一定額を差し引くことができる制度でしたが、所得控除後に割り出した納税額から、さらに一定額を差し引くことができる制度があります。これを「税額控除」といい、所得控除以上の節税効果があります。

たとえば、多くの人が利用している「住宅ローン控除」であれば、最高35万円、13年間控除することができます。

税額控除は、要件等が大幅に変更されることがありますので、毎年小まめにチェックするか、税理士に確認するようにしましょう。

まとめ

以上、個人事業主が支払わなければならない税金や、必要となる届出、経理の基礎知識や節税方法についてご紹介しました。

なお、これから開業手続きを行う人は、「freee開業」がおすすめです。

「freee開業」は、個人事業主の開業に必要な「開業届」「青色申告承認申請書」などの書類を無料で作成することができるクラウドソフトです。

「クラウド会計ソフト freee会計」とも連携しているので、個人事業主が行わなければならない経理業務などもスムーズに始めることができます。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、個人事業主の経理と税金について相談することができます。