脱サラした人の確定申告

公開日:2019年04月13日

最終更新日:2022年07月04日

目次

この記事のポイント

- 年の途中で退職した人の給与は、まだ税金の清算がされていない。

- 年の途中で退職した人が確定申告すると、税金が還ってくることがある。

- 脱サラ事業が赤字になったときは、税金が還付されることがある。

年の途中で退職した人は、税金の清算がまだされていないので、確定申告をすることで還付金が戻ってくる可能性があります。

また、年の途中で退職し個人事業主となり、事業が軌道に乗らず赤字になった場合には、損益通算することで還付金が戻ってくる可能性があります。

脱サラしたときの確定申告

脱サラして個人事業主として独立開業した人は、確定申告が必要です。

個人事業主の所得税は、1年間の利益を確定してから税務署に申告する申告納税制度であるため、自分で税額を決定し、納税をしなければならないからです。

また、年の途中で退職した人の給与は、まだ税金の清算がされていないため、税金が天引きされたままの状態です。

したがって、確定申告することで還付金がもどってくる可能性があります。

(1)年途中の退職は税金が戻ってくることも

脱サラに限らず、定年、自己都合、リストラ、結婚・出産などの理由で、年の途中で会社を退職して年内に再就職しなかった人は、会社で年末調整を受けていません。つまり自分で確定申告をしないと税金が還付されないということです。

確定申告に必要なのは、退職時に会社からもらう源泉徴収票、生命保険会社から郵送されてくる生命保険料控除証明書、退職後に自分で支払った社会保険料の領収書などです。

退職したときは、少しでもお金を節約したいものですから、確定申告をして払い過ぎた税金を取り戻しましょう。

(2)初年度の赤字を給与と通算できる

脱サラして独立開業した初年度は、経費がかさみ赤字になることも少なくありません。そのようなときには、その損失を給与所得額と通算することができます。そして通算することで給与の支払い時に源泉徴収されていた税金が戻ってくる可能性があります。

たとえば、退職するまでの給与所得が300万円の人で、初年度の事業で50万円の赤字が出たとすると、300万円-50万円=250万円が所得となります。

所得税が課税される所得金額が300万円から250万円まで減少するので、給与から天引きされた税金が還付されることになります。

(3)退職後再就職すれば申告の必要性なし

脱サラする予定で退職したものの、やはり再就職したという場合には、再就職先で前職の分も一緒に年末調整で税金の清算をしてもらえるので、原則として確定申告をする必要はありません。ただし年金をもらった場合には、年金の分について給与所得と一緒に自分で確定申告をすることになります。

(4)退職金をもらったときの注意点

退職金を支給された場合、通常は退職の際に「退職所得の受給に関する申告書」を提出しているので、正しい税額が引かれているはずです。

しかし、この「退職所得の受給に関する申告書」を提出していない場合には、税金を払い過ぎている可能性があります。その場合には、確定申告をして払い過ぎた税金を取り戻すことができます。

また、年をまたいで退職金を受け取ったときも、還付金を受けとれる可能性があります。

脱サラして独立開業する場合の手続き

脱サラして独立開業する場合には、初年度に税務署に提出しなければならない書類があります。

確定申告には、青色申告と白色申告がありますが、青色申告の方がさまざまな特典がたくさん設けられています。

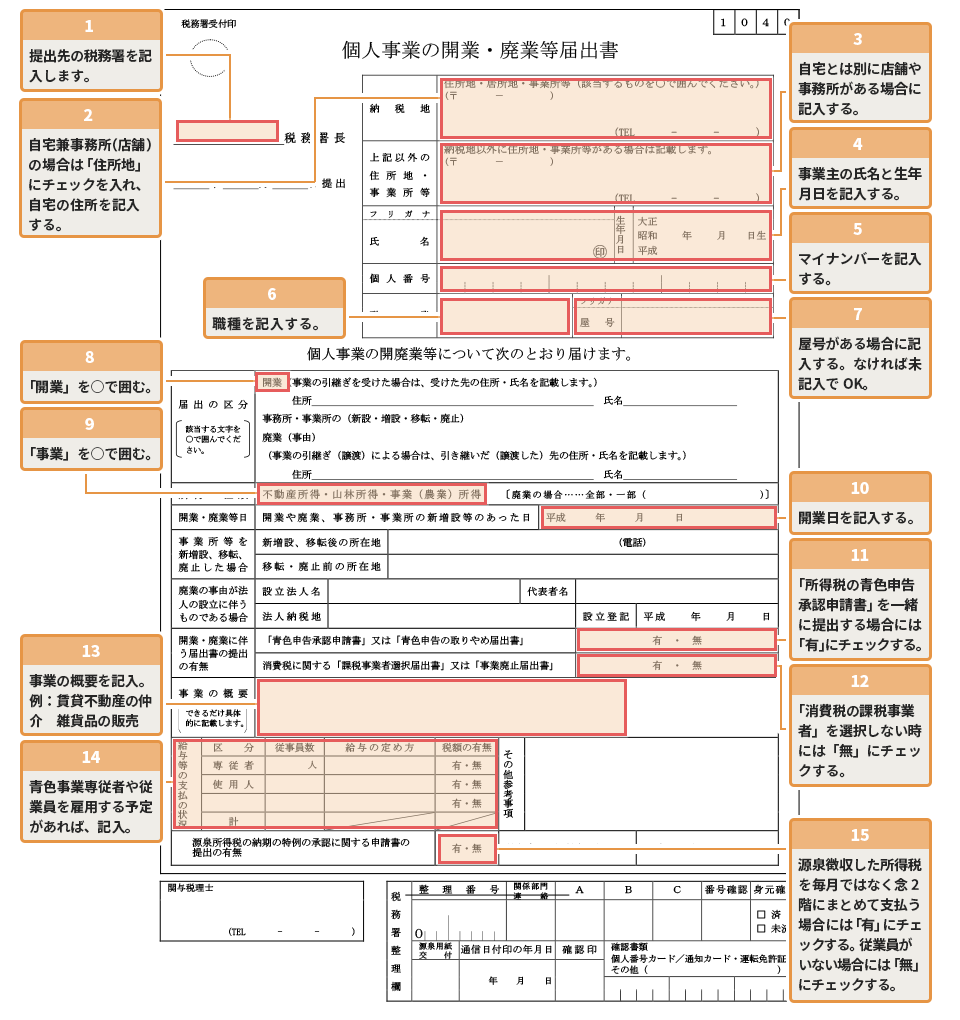

(1)個人事業の開廃業等届出書

「個人事業の開廃業等届出書」とは、開業したことを税務署に知らせる届出書です。提出期限は、事業を開始した日から1カ月以内です。

|

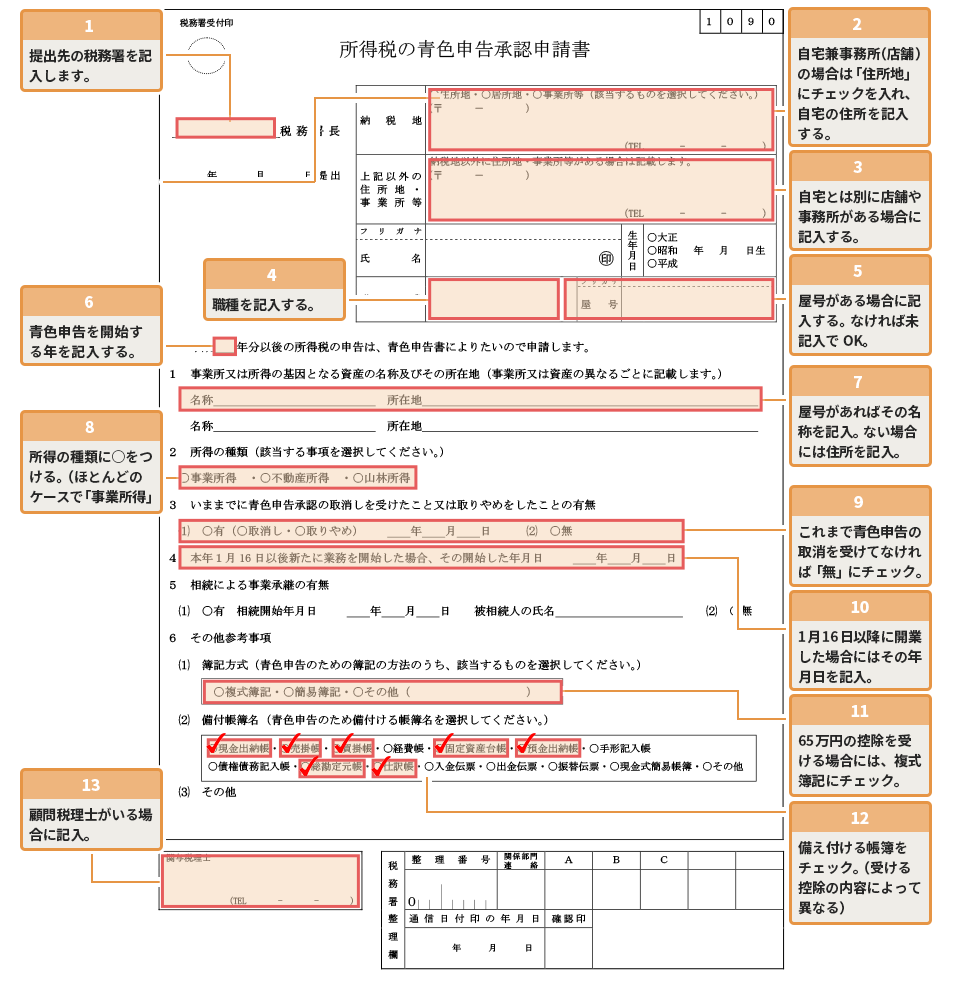

(2)所得税の青色申告承認申請書

脱サラして個人事業主となった場合の確定申告には、白色申告と青色申告があり、どちらかを選択しなければなりません。

「所得税の青色申告承認申請書」とは、青色申告をするために必要な届出書で、最初に青色申告をしようとする年の3月15日までに管轄の税務署に提出します。

ただし、1月16日以降に開業した場合には、開業した日から2カ月以内に提出することになっています。

|

▶ 所得税の青色申告承認申請書とは?書き方・提出先・期限【まとめ】

青色申告には、青色申告特別控除という最大65万円の控除のほか、損失を翌年以降3年間繰り越して差し引くことができるなど多くの特典が設けられていますので、ぜひ青色申告にチャレンジしましょう。

白色申告は、簡易な簿記方式で申告することができますが、青色申告は複式簿記という複雑な簿記方式で申告を行います。複式簿記と聞くと「難しい簿記の知識が必要なのでは」と不安になるかもしれませんが、「クラウド会計ソフト freee会計」を使えば、青色申告も白色申告も作業内容はそれほど変わりません。ぜひチャレンジしてみましょう。

そのほか、家族従業員(専従者)に給与を支払う際には、「青色事業専従者給与に関する届出書」、新たに従業員を雇用して給料を支払う場合には、「給与支払事務所等の開設届出書」を所轄税務署に提出する必要があります。

▶ 個人事業主として開業するには?必要な届出・起業資金・確定申告

どの届出書が必要となるか、どの届出書を選択した方がよいのかについては、個々の事業の内容や状況によって異なりますので、早めに税理士に相談し確認することをおすすめします。

なお、「freee開業」を利用すれば、無料で開業届などの開業書類を簡単に作成することができます。書類上の難しい単語や項目についても、わかりやすく解説されていますので、迷わずに入力することができます。ぜひご活用ください。

まとめ

以上、脱サラした人の確定申告や脱サラして独立開業する際の手続き等についてご紹介しました。

脱サラして独立開業するということは、自由な時間を手に入れられる、自分で自由に事業を行うことができるなどの魅力がある反面、事業計画が不十分であったりコスト管理ができず資金不足に陥ったりといったケースもあります。

失敗を防ぎ、事業を成長させるためには、事業計画の立て方、資金繰り、経理の基本、マーケティング、確定申告など、さまざまな知識が必要です。

脱サラは、初年度が勝負とも言われます。

したがって、早めにこれらの知識を身につけるために税理士に相談しアドバイスやサポートを受けることをおすすめします。

脱サラ後の確定申告について相談する

freee税理士検索では数多くの事務所の中から、年の途中で退職した場合の確定申告や、脱サラ後の必要な手続き、確定申告、資金繰りや事業計画書、経理の基本などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、脱サラ後の開業について相談することができます。

クラウド会計ソフト freee会計