元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

公開日:2019年11月15日

最終更新日:2024年03月01日

目次

この記事のポイント

- 元入金(もといれきん)とは、法人でいうところの「資本金」。

- 事業に投入した資金と事業で得た資金の合計で毎年変動するもの。

- 翌期首の元入金は「前期末の元入金+当座の損益(青色申告特別控除前)+事業主借-事業主貸」で計算する。

元入金(もといれきん)とは、個人事業の元手となる資金です。

元入金は、他の科目との差引によって計算されるので、期中に使用することがないことから「計算方法や仕訳方法について、分からない」という方も多いようです。

そこで、この記事では、元入金の意味や計算方法、仕訳方法についてご紹介します。

元入金の豆知識

元入金とは、個人事業主の元手で、法人の場合の資本金に該当するものです。元入金は、個人事業主が事業に対してこれまで投入してきた金額と、これまで獲得した利益の合計であり、毎年変動します。たとえば赤字決算であった場合には、元入金はマイナスになります。

会計ソフトを使用していれば自動で計算されますが、計算式は「前期末の元入金+当座の損益(青色申告特別控除前)+事業主借-事業主貸」で計算します。事業主貸とは、個人事業主の生活費など事業に関連しない個人的な支払いを行った場合に使います。事業主借とは、たとえば事業資金が不足してきた場合にプライベートな資金を振り込んだ場合に使います。

開業当初の元入金の処理は、すでに使用している自動車や商品は「車両運搬具」「商品」などと処理をして、その相手科目を元入金とします。

元入金(もといれきん)とは

元入金とは、個人事業の元手となる資金で、法人でいうところの「資本金」にあたるものです。

元入金は、事業に投入した資金と事業で得た資金の合計であり、毎年変動します。

つまり、経理上「元入金」勘定で処理をするのは、事業主が用意した事業資金とこれまで獲得した利益の合計ということになります。

(1)元入金と資本金の違い

元入金は、法人でいうところの「資本金」にあたるものですが、事業に投入した資金と事業で得た資金の合計で毎年変動するなど、資本金とはいくつかの違いがあります。

| 元入金 | 資本金 | |

| 当年損益の処理 | 当年損益は翌年に元入金に算入される。 | 当年損益は翌年に資本金に参入されない。利益剰余金として資本金と区別される。 |

| 金額の変動 | 事業に投入した資金と事業で得た資金の合計で、毎年変動する。 | 金額は基本固定である。 増資、減資で変動することはある。 |

| 会計の仕組み | マイナスになる可能性あり。 (決算時に事業主貸の方が事業主借より多ければ、振替の結果差額の元入金が減る) |

1円以上。マイナスは存在しない。 |

つまり、元入金と資本金の最も大きな違いは、元入金は毎年変動しますが、資本金は原則として変動しないという点です。

たとえば、開業資金を拠出したり、事業主借と相殺したりすれば、元入金は増加しますし、事業主貸と相殺したり翌期首振替をしたりすれば、元入金は減少することになります。

(2)元入金(翌期首)の計算方法

翌期首(翌年分の貸借対照表の1月1日)の元入金は、次の計算式で計算します。

| 翌期首の元入金 = 前期末の元入金 + 当座の損益(青色申告特別控除前) + 「事業主借」 - 「事業主貸」 |

|---|

事業主借

個人事業主の事業以外からの入金です。家計から事業資金を補充した時や、事業以外の所得となる入金があった場合に使用する勘定科目です。

事業主貸

個人事業主が事業用の現金や預金口座から、生活費等、事業経費以外の支出をした時に使用する勘定科目です。

(3)元入金と事業主借の違いは?

元入金とは、開業資金の拠出や個人事業主の資金を処理するときに使う勘定科目です。

一方、事業主借は個人事業主が事業以外から入金した場合に使う勘定科目です。

個人的な資金から事業資金を補充したり、事業用預金口座の受取利息があったりした場合には、事業主借を使います。

(4)元入金がマイナスになるのはなぜ?

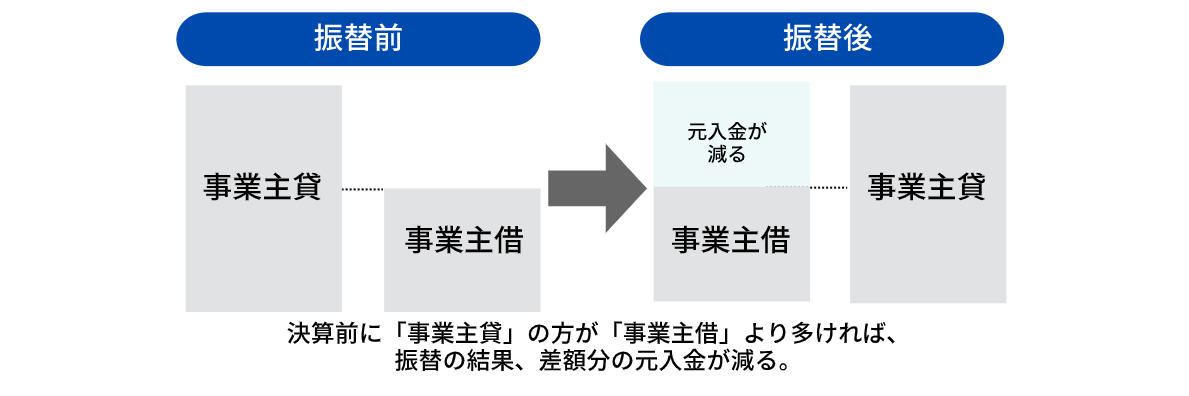

赤字決算となり、事業主貸の方が事業主借より多ければ、元入金が減りマイナスになることがあります。

決算前には、事業主借と事業主貸は相殺し差額を「元入金」に振り替えます。

決算時に「事業主貸」の方が、「事業主借」より多ければ、振替の結果、差額分の元入金が減ることになります。

|

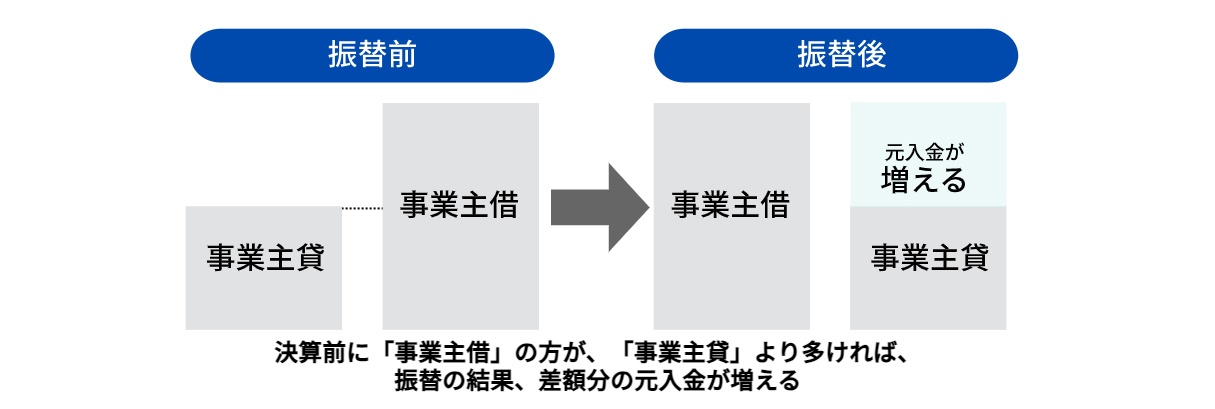

決算前に「事業主借」の方が「事業主貸」より多ければ、振替の結果、差額分の元入金が増えることになります。

|

※なお、翌期首の元入金は、翌年分の貸借対照表の期首の資産総額から、期首の負債総額を引くことで求めることもできます。

元入金の仕訳方法

元入金は、個人事業の元手となる資金で、期中は使用することはありません。決算時に他の科目との差引によって計算し、仕訳を行う時にも他の科目と差引して処理をします。

なお事業を開始した際の元入金の計算は、会計ソフトを活用すれば、事業を始める際に準備した現金や預金などを最初に入力すれば、あとは自動計算されます。

期中の仕訳においても、「事業主貸」と「事業主借」を使用するので、元入金を使用することはありません。

(1)個人事業の開業時

個人事業主の開業時に、元手となる資金を入金した場合には、元入金を使用して処理をします。

「個人事業の開業時、元手となる資金を30万円入金した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 300,000 | 元入金 | 300,000 |

「期末に、『事業主貸』300万円を元入金と相殺した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 元入金 | 300,000 | 事業主貸 | 300,000 |

(2)事業主貸が事業主借より多い場合

決算前に「事業主貸」の方が「事業主借」より多ければ、振替の結果、差額分の元入金が減ることになります。

「決算時に、『事業主貸』の残高が150万円、『事業主借』の残高が80万円あったので、相殺した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主借 | 800,000 | 事業主貸 | 1,500,000 |

| 元入金 | 700,000 | ||

(3)事業主借が事業主貸より多い場合

決算前に「事業主借」の方が「事業主貸」より多ければ、振替の結果、差額分の元入金が減ることになります。

「決算時に、『事業主借』の残高が300万円、『事業主貸』の残高が230万円あったので相殺した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主借 | 3,000,000 | 事業主貸 | 2,200,000 |

| 元入金 | 800,000 | ||

まとめ

以上、元入金の意味や計算方法、よくある仕訳例についてご紹介しました。

元入金は、個人事業の開業時や決算時に使用する勘定科目で、期中には使用しないことから、計算方法について分からない人も多いようですが、元入金の計算式を把握したうえで、適切に処理を行うことが大切です。

元入金の豆知識

「freee会計」を利用すれば、元入金の計算はいちいち計算する必要はなく、自動で計算され仕訳処理を行うことができます。

クラウド会計ソフトfreee会計「【個人】開始残高を設定する」

元入金の処理以外にも、個人事業主の決算や確定申告について不明点や疑問点がある場合には、個人の確定申告に精通している税理士に会計ソフトの導入から、サポートを依頼してみてはいかがでしょうか。

個人事業主の開業・経理について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から個人事業主の経理や確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 経理について相談できる税理士を検索 /

この記事の監修者

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

個人事業主として商売をしていれば、毎年の確定申告を通じて多くの人が節税に関心を持つことと思います。節税のノウハウは正しい税金の知識を理解していることによって得られるものです。また、節税ばかりに目を向けてしまうと間違った節税方法を選んでしまい、かえって損をしてしまうリスクもあります。当事務所では、賢く効果的に節税するための「正しい節税のノウハウ」をご提供し、個人事業主の皆様の事業をサポートしております。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い