年金の種類|公的年金・個人年金・企業年金の違い

公開日:2019年11月28日

最終更新日:2022年03月30日

この記事のポイント

- 年金とは、保険料を支払ってきた人が一定の要件に該当した時にもらえるもの。

- 年金は、大きく①公的年金、②企業年金、③個人年金の3つに分けられる。

- 自分がいつ、どれだけの年金を受け取ることができるのか早めに確認しておくことがおすすめ。

若い方はあまり関心がないかもしれませんが、40代、50代になるとだんだん「自分がもらえる年金は何なのか」など、気になってくるものです。

特に最近は年金制度の見直しが進められていて、厚生年金と共済年金が厚生年金に統一されるなど改正が頻繁に行われています。

令和4年4月からは、老齢年金について66歳から70歳までとなっているの繰下げの年齢が、上限が75歳に引き上げられます。また、65歳に達した日後に受給権を取得した場合についても、繰下げの上限が5年から10年に引き上げられます。

年をとってから「こんなはずではなかった」と後悔しないためにも、老後の生活の糧として大切な年金制度について理解をしておきましょう.

「年金」とは

年金とは、保険料を支払ってきた人が一定の要件に該当した時にもらえるものです。

年金は大きく公的年金、企業年金、個人年金の3つの分けることができます。

公的年金は、国から支払われるもので、企業年金は、厚生年金基金や会社が委託している生保や金融機関から支払われます。

個人年金は、加入するかしないか個人が自由に決められるもので、契約先の民間金融機関などから支払われます。

たとえば、ずっとサラリーマンだった人は厚生年金保険に加入していますので、老齢厚生年金などが支払われますし、ずっと自営業だった人は国民年金に加入していますので、老齢基礎年金が支払われることになります。

(1)年金の種類は大きく3つ

年金は、誰が管理運営を実施しているかによって①公的年金、②企業年金、③個人年金の3つに分けられます。

|

①公的年金 法律によって国が管理運営しているもので、強制加入となります。 国民年金、厚生年金保険、共済年金などがあります。 ②企業年金 ③個人年金 |

(2)年金①公的年金

公的年金は国が管理運営しているもので、加入している人や会社から保険料を徴収し、老齢に達した人や障害状態になった人、亡くなった人の遺族などに支払う制度です。

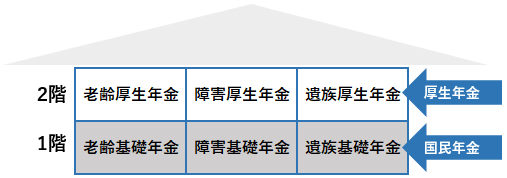

公的年金は、大きく国民年金、厚生年金に分かれます。

国民年金は、すべての人が加入対象で、全国民共通の基礎年金を支給するもので、厚生年金はサラリーマンや公務員が加入対象で基礎年金に上乗せする形で給与に比例した年金が支給されます。

なお、年金の給付というと、年をとった時の「老齢給付」をイメージする人も多いと思いますが、老齢給付の他にも障害給付や遺族給付などがあります。

|

国民年金 国民年金は、自営業者、退職した人、学生、フリーターなどで20歳以上60歳未満の人が対象の公的年金です。 サラリーマンは、給料から天引きされている厚生年金保険料などの掛金の中から、国民年金に加入しています。 国民年金の加入者(被保険者)は、次の3種類の人たちがいます。 ①第1号被保険者 ②第2号被保険者 ③第3号被保険者 |

|

厚生年金 サラリーマン、公務員、教職員は、厚生年金に加入することになります。 サラリーマンは、自分が国民年金に加入しているということを知らない人もいますが、厚生年金は国民年金の上乗せ部分に該当するので、同時に国民年金の第2号被保険者でもあります。 現在の年金制度は2階建て方式と言われていて、1階部分は国民年金から支給され、2階部分は厚生年金保険から支給されることになります。

厚生年金は、個人で単独で加入するものではなく、就職した会社が厚生年金保険の適用事業所である場合には、従業員は強制加入することになります。パートやアルバイトでも原則として加入することになります。 |

(3)年金②企業年金

企業年金とは、公的年金を補ったり退職金の支払いを軽減したりする目的で、企業がその会社に勤める人の福利厚生として行っているものです。

企業年金は必ずある制度ではなく、会社によっては公的年金だけという会社もあります。

|

厚生年金基金 厚生労働大臣の認可を受けて設立された法人である基金が行う年金です。 全従業員が対象で、加入員の老齢給付を行って生活の安定と福祉の向上を図ることを目的としています。 厚生年金基金の加入員は、厚生年金保険料と同時に基金の掛金も負担することになります。 厚生年金保険料と基金の掛金は、会社と本人が折半して負担することになっています。 現在、厚生年金基金の見直しがされ、平成26年4月1日以降の厚生年金基金の新設は認められないこととなりました。厚生年金は解散し、別の企業年金を創設する見通しです。 |

|

確定給付企業年金 労使合意による年金規約に基づく年金です。確定給付企業年金も全従業員が対象です。 確定給付企業年金には、規約型と基金型の2つの種類があります。 ①規約型 ②基金型 自社年金 |

|

企業型確定拠出型年金 企業型確定拠出型年金は、「日本版401k」とも呼ばれる年金です。 起業や加入者が、あらかじめ決められた方式で拠出して、加入者が自己責任で運用を行う年金です。 加入者が自己責任で運用を行うので、給付額については約束されてはいません。 払い込まれた掛金を、個人の口座で管理するので、転職や退職の際にはそのまま持ち運べるというメリットがあります。 |

(4)年金③個人年金

個人年金とは、これまでご紹介した公的年金や企業年金だけでは足りない人、老後の資金に不安がある人が、自身の選択によって加入する私的な年金です。国民年金基金や個人型確定拠出年金のほか、生命保険会社や損害保険会社、銀行、郵便局などと契約する年金です。

個人年金は、大きく「保険型」と「貯蓄型」の2種類があります。

|

保険型 「保険型」の個人年金は、運用しながら元本と利息を受け取るタイプと元本に手を付けず利息や配当を年金として受け取るタイプがあります。 ①元本取崩型 ②元本温存型 |

|

貯蓄型 「貯蓄型」の個人年金は、一定期間ごとに受け取るタイプと、亡くなるまで受け取ることができるタイプがあります。 ①確定年金 ②終身年金 |

まとめ

以上、年金の種類や公的年金、個人年金、企業年金の違い、それぞれの年金の特徴などについてご紹介しました。

少子高齢化の急速な進展によって、厳しい財政状態である社会保障制度は、「社会保障と税の一体化」を目指した改定が進められています。

令和元年10月1日から消費税が引き上げられましたが、この消費税率の引き上げも「社会保障と税の一体化」の一環として、子育てや医療、介護、年金制度を充実・安定化するための措置です。

ただし、このような国の施策が十分な効果を発揮するかどうかは見通しがついていません。特に自営業者の場合には、厚生年金保険に加入することができないので、基礎年金しかもらえません。

「自分がいつ、どれだけの年金を受け取ることができるのか」については、早めにシミュレーションし、疑問点や不明点があれば税理士や社会保険労務士に相談することをおすすめします。

年金について相談する

freee税理士検索では数多くの事務所の中から年金の相談や個人の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

年金について相談できる税理士をさがす

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、年金について相談することができます。

クラウド会計ソフト freee会計