損益通算とは|節税できる理由と必要な手続き

公開日:2019年12月26日

最終更新日:2022年08月03日

この記事のポイント

- 損益通算とは、所得の赤字を他の所得の黒字から差し引くこと。

- 損益通算できるのは、不動産所得、事業所得など4つの所得である。

- 損益通算は、計算する順序が決まっている。

赤字の所得を他の所得から差し引くことを「損益通算」といいます。

たとえば、起業した直後に赤字が出てしまった場合には、給与所得からその赤字分差し引くことで、所得を抑えることができるので節税になります。

損益通算は、すべての所得でできるわけではありませんが、損益通算できれば納税額を軽減することができますので、必要な手続きを忘れないようにしましょう。

損益通算とは

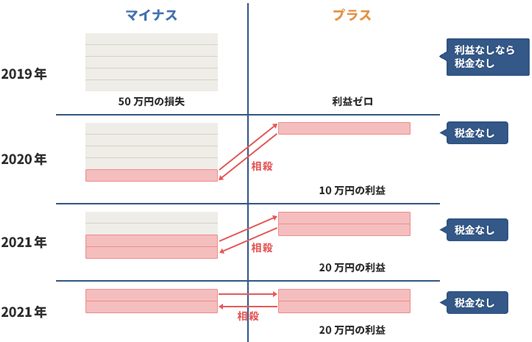

損益通算とは、赤字と黒字を相殺することをいいます。つまり、赤字の所得を他の黒字の所得から差し引くことです。

たとえば、同じ年に株式を売却し、Aでは利益が出てBでは損失が出た場合には、それぞれの利益と損失を相殺して、相殺後の金額がその年の譲渡所得額となり、その金額をもとに納税額を計算します。

それでも赤字が解消できずマイナスになった場合、最長3年間損失を繰り越して控除することも可能で、これを繰越控除といいます。

※繰越控除とは…本年分の損失を控除しきれないときに、翌年以降にその損失を繰り越して翌年以降の利益から控除することができる制度

|

損益通算する場合も繰越控除をする場合も、確定申告が必要です。

(1)損益通算の対象となる損失・ならない損失

損益通算はすべての所得でできるわけではなく、損益通算できる所得は以下の所得に限られます。

|

損益通算できる所得

①不動産所得の赤字 ②事業所得の赤字 ③譲渡所得の赤字 ④山林所得の赤字 |

下記所得については、所得の性質上損益通算になじまないことから、損益通算することはできません。

|

損益通算できない所得

①配当所得、給与所得、一時所得、雑所得の金額の計算上生じた損失の金額 ②不動産所得の金額の赤字のうち、土地等を取得するために要した借入金の利子に対応する部分の金額 ③「生活に通常必要ではない資産(別荘など)」から生じた損失の金額 ④土地、建物の譲渡所得(一部をのぞく)、株式等の譲渡所得、先物取引の雑所得の金額の計算上生じた損失の金額 |

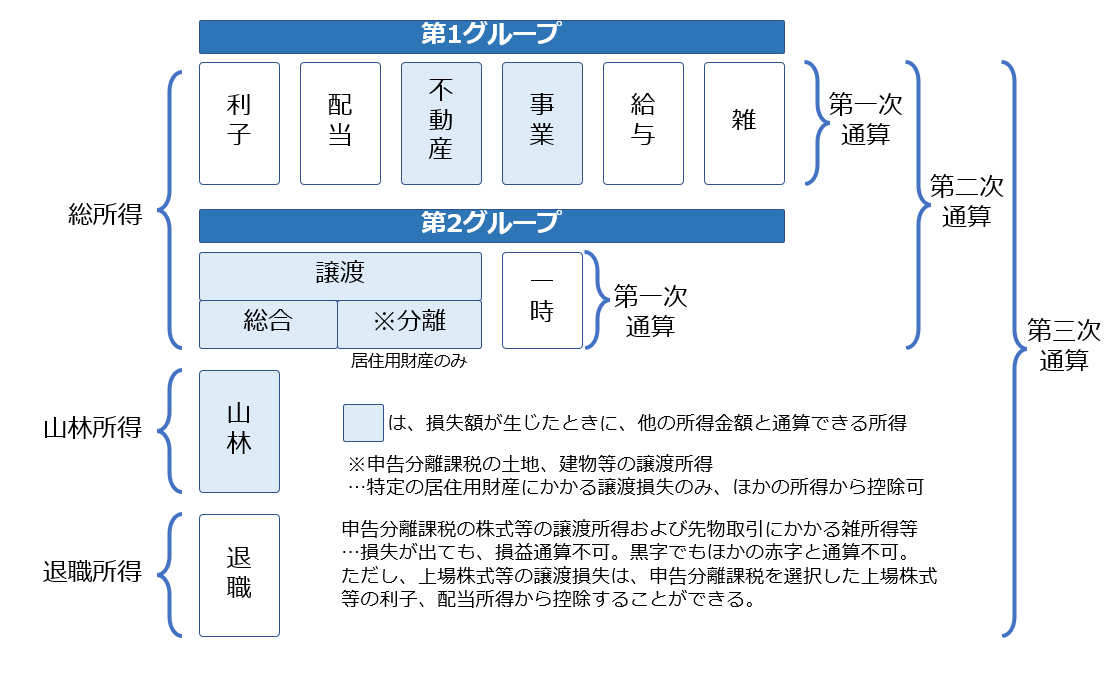

(2)損益通算の順序

損益通算は、所得の性質の似通った種類の所得グループにおいてまず損益通算して、次にその他の種類の所得に損益通算していくという税法上のルールがあります。

|

| 第1グループ | 利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得 |

| 第2グループ | 総合課税の譲渡所得、一時所得 |

|

①第一次損益通算 まず、第1グループ、第2グループのそれぞれのグループのなかで、損益通算します。 ・第1グループの損益通算 不動産所得の損失の金額または事業所得の損失の金額の中に、 イ)変動所得の損失の金額 ロ)被災事業資産の損失の金額 ハ)その他の損失の金額 が2つ以上あるときは、その損失の金額をハ→ロ→イの順序で差し引きます。 つまり、第1グループが赤字となった場合の損失の金額は、イ→ロ→ハの順序で残ることになります。 ・第2グループの損益通算 |

|

②第二次通算 次に、以下のグループのいずれかになお損失が残っているときは、以下の場合に応じて2つのグループ間で損益通算します。

|

|

③第三次通算 ・山林所得が黒字で、総所得金額が赤字のときは、「山林所得」→「退職所得」の順で、総所得金額の赤字を差し引きます。 ・山林所得が赤字で、総所得金額が黒字のときは、「総所得の第1グループ」→「総所得の第2グループ」→「退職所得」の順で、山林所得の赤字を差し引きます。 ※「総所得の第2グループ」のなかに、譲渡所得と一時所得があるときは、「譲渡所得」→「一時所得」の順で差し引きます。 ※譲渡所得のなかに短期と長期があるときは、「総合短期」→「総合長期」の順で差し引きます。 ※総所得金額、山林所得金額の損失を、退職所得から差し引く場合には「総所得金額の損失」→「山林所得の損失」の順に差し引きます。 |

株で損した人の損益通算

株取引やFX取引で損失が出た場合にも、他の株式や債券の譲渡所得から控除する損益通算が可能です。譲渡所得と配当所得の損益通算の特例も創設されています。

これを「上場株式等に係る譲渡損失の損益通算の特例」といい、上場株式等に係る譲渡損失の金額は、申告分離課税を選択した上場株式等に係る配当所得の金額、特定公社債および公募公社投資信託党の利子・譲渡所得等と損益通算することができます。

そして損益通算してもなおマイナスがある場合には、確定申告を行えば翌年以降3年間にわたり損失を繰越控除することができます。

(1)損益通算・繰越控除するには確定申告が必要

株取引やFX取引で損失が出た場合に繰越控除するためには、一般口座、特定口座にかかわらず確定申告が必要になります。確定申告する際には、分離課税を行う必要があるため、第三表を使いさらに所得税及び復興特別所得税確定申告書付表という書類を添付します。

※一般口座で取引している人は、基本的に確定申告が必要ですが、自分で売買損益の計算をしなければなりません。ただし、年収2000万円以下のサラリーマンで給与所得と退職所得以外の所得(株式の売却益など)が20万円以下なら申告の必要はありません。

なお、過去に損失を出していたにも関わらず確定申告をしていなかった場合でも、サラリーマンなど確定申告の義務がない人の場合には、5年前までの損失であれば遡って申告することもできます。

起業直後で赤字が出た人の損益通算

起業してすぐは、赤字になってしまうこともあります。

このような赤字についても、損益通算ができる場合があります。

(1)給与所得と損益通算できる

たとえば、年の途中で起業した場合には、事業所得(起業して得た所得など)と給与所得(サラリーマン時代の所得など)があることになりますが、この時事業所得が赤字なら、給与所得からその赤字分を差し引くことができます。

なお、事業所得以外にもアフィリエイトやアパート経営をしている場合にも、その損失を相殺できます。

本業以外に所得がない人や損益通算しても赤字が残る人は通常の確定申告書に加えて第四表(損失申告用)を使うことで、「損失申告」ができます。

(2)赤字が出た年の前年が黒字なら「純損失の繰戻」

赤字が出た年の前年が黒字で青色申告をしている場合には、その赤字を前年分の黒字と合わせて計算し、すでに納めた所得税の全部または一部の還付を受ける方法もあります。これを「純損失の繰戻」といいます。

マイホームの売却で損失が出た場合の損益通算

マイホームを売却して損失が出た場合にも、損益通算することができます。

マイホームの買い換えで損失が出た場合の特例が「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」という制度です。

また、マイホームの売却をしただけで損失が出た場合にも特例があり、これを「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」といいます。

(1)マイホームの買い替えで損失が出た場合

マイホームの買い換えで損失が出た場合には、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」を利用することができます。これは、旧自宅を12月31日までに売却して新たに新自宅を購入した場合に、旧自宅を譲渡して損失が出たらその年の給与所得などから控除できる特例です。

この特例を利用するためには、①自分が住んでいる自宅を譲渡すること、②以前住んでいた自宅は住まなくなった日から3年目の12月31日までに譲渡すること、③譲渡する年の1月1日時点で所有期間が5年を超えること、④一定の譲渡損失があること、などさまざまな要件を満たさなければなりません。

ただし要件を満たして特例を利用できれば、源泉徴収された所得税が全額還付される可能性があります。

たとえば、譲渡損失が900万円で給与所得が500万円のケースで見てみましょう。

この場合、給与所得から譲渡損失を差し引くと、課税される所得は0円になりますので、源泉徴収された所得税は全額還付され、さらにその年の所得から損益通算しても控除しきれない場合には、その損失額を翌年以降最長3年間繰越控除することができます。

(2)マイホームの売却で損失が出た場合

マイホームを売却しただけの場合も、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」という特例があります。

この特例は、①住宅ローンが残っていること、②譲渡する年の1月1日時点で所有期間が5年を超えること、などいくつかの要件を満たす必要がありますが、住宅ローン残高から売却金額を差し引いた金額を限度に、損益通算と繰越控除をすることが可能となります。

損益通算-よくあるQ&A

損益通算は、損益通算できる所得が限定されていたり計算の順序が決まっていたりと複雑な知識が必要で、不明点や疑問点を持つ方が多くいらっしゃいます。そこでここでは、損益通算に関するよくあるQ&Aをご紹介します。

(1)事業の赤字について土地を売って補填…損益通算はできる?

–「卸売業の事業所得が赤字となったため、実家の土地を売却して赤字の補てんをしました。その場合、事業所得の100万円は譲渡所得の300万円から控除(損益通算)することはできますか。」

損益通算することはできません。

以下の所得の金額の計算上、赤字の金額が生じた場合であっても、その赤字はなかったものとみなされます。したがって損益通算することはできません。

①分離課税の対象となる土地等または建物等の譲渡所得の金額

②株式等に係る事業所得、譲渡所得及び雑所得の金額

③先物取引に係る事業所得、譲渡所得及び雑所得の金額

(参考:所得税法69条、租税特別措置法31条、37条の10、41条の40)

(2)ゴルフ会員権を売約して損失が出た…損益通算はできる?

–「ゴルフ会員権を売却しましたが、50万円の損失が発生しました。このゴルフ会員権の譲渡による損失は他の所得から控除(損益通算)することはできますか。」

損益通算することはできません。

ゴルフ会員権など、生活に通常必要でない資産における所得の計算上生じた損失については、競走馬の譲渡損失(競争馬を保有することの雑所得から控除する)の場合をのぞき、他の所得と損益通算することはできません。

損益通算のまとめ

以上、損益通算の意味や損益通算できる所得などについてご紹介しました。

損益通算をして繰越控除すると節税になりますが、損益通算できる所得とできない所得があり、損益通算を計算する順序は厳格に決められています。

また、損益通算や繰越控除を行うためには確定申告をする必要があります。

確定申告を含め不明点がある場合には、早めに税理士に相談することをおすすめします。

損益通算について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から、損益通算や繰越控除をするための確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

確定申告を税理士に依頼したい方はこちら

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、損益通算について相談することができます。

クラウド会計ソフト freee会計導入事例

freeeをご利用いただいているお客様の声

ハイパーデザイナー やまざき 様

キャッシュレスで

会計処理はほぼ自動に。

独立当初からfreeeを使っています。現在は取引をほぼキャッシュレスにしているので、銀行やクレジットカードと自動連携することで、仕訳は勝手に入力されていきます。費目などの予測も学習されていくので、どんどん手間が減り経理作業が楽になりました。

クラウド会計ソフト freee会計