キャッシュ・フロー計算書とは?金融機関はどこをチェックする?

公開日:2018年08月01日

最終更新日:2024年03月06日

目次

この記事のポイント

- キャッシュ・フロー計算書とは、キャッシュの動きがわかる決算書である。

- キャッシュ・フロー計算書は、営業・投資・財務の3つの視点からキャッシュの増減を明らかにしている。

- キャッシュ・フロー計算書で資金の状況をチェックできる。

キャッシュ・フロー計算書は、中小企業の多い非上場会社では任意作成となっていますが、キャッシュ・フロー計算書を作成し内容を検討することは、滋養を経営するうえで非常に重要です。

万が一、期中で資金がゼロになってしまえば、最悪の場合倒産してしまうこともあります。

そうしたことから、金融機関から融資を受ける際にキャッシュ・フロー計算書の提出を求められることもあります。

この記事では、キャッシュ・フロー計算書の基礎知識や、金融機関がキャッシュ・フロー計算書の提出を求めてくる場合どこに着目するかについてご紹介します。

融資の豆知識

融資を受ける際には、金融機関から事業計画書の提出を求められることがあります。税理士に相談すれば、融資を受けやすい事業計画書の作成についてサポートをしてもらうことができます。

融資を受けやすい事業計画書を作成する際、もっとも大切な要素は「実行可能性の有無」です。

来期以降の予想の売上や各種利益を記載するのはもちろんのことですが、それが過去における経営成績と整合しているかどうか、矛盾はないか、またその予想を裏付ける詳細な事業計画が記載されていることをしっかり示す必要があります。

そして、それを達成するための行動を明確に記載して、その結果が十分期待できる数字だということを銀行員に納得させる必要があります。

決して情熱や思いというようなものだけで融資が通ることはありません。

担当者を十分納得させられるだけの、論理的なアプローチが必要だということを忘れないようにしましょう。

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、一会計期間におけるキャッシュの流れを原因別にあらわした表をいいます。貸借対照表でも前期との比較でどのくらい現金が増えたのかは分かりますが、詳細な増減を把握するにはキャッシュ・フロー計算書の方が適切です。また、キャッシュ・フロー計算書は損益計算書とは違って、現金または現金同等物の増減の流れに着目していますので、取引発生のタイミングのズレがなく、今現在の会社のお金の流れをリアルタイムで把握することができ、必要な対策をタイムリーに講じることが可能になります。

損益計算書が黒字であったとしても、実際にキャッシュがあるとは限りません。そして、それを把握できずにいれば、キャッシュ不足に陥る可能性があります。そして、キャッシュが尽きれば「勘定あって銭足らず」の状態に陥り、会社は倒産してしまいます。

経営上の問題点を早期に把握し解決していくためには、損益計算書や貸借対照表だけでなく、現金の流れ・量をあらわすキャッシュ・フロー計算書の数字も同時に見ていくことが大切なのです。

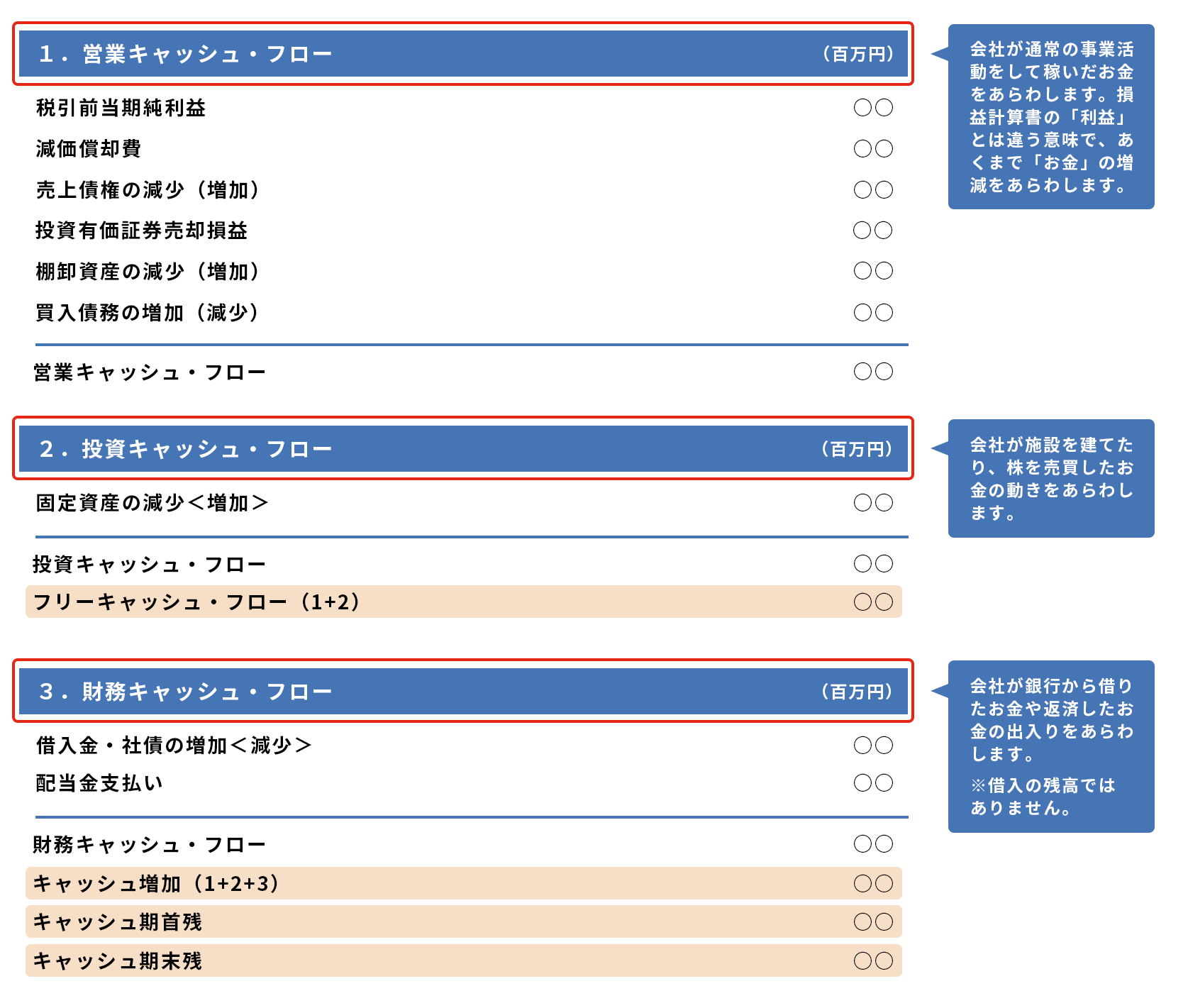

キャッシュ・フロー計算書は、下記3つの区分に分けられます。

「営業活動によるキャッシュ・フロー」: 「投資活動によるキャッシュ・フロー」: 「財務活動によるキャッシュ・フロー」:

|

(1)営業CFは「お金の出入り」

キャッシュ・フロー計算書で最初に表示されるのが「営業活動によるキャッシュ・フロー」で「営業CF」と呼ばれます。

営業活動とは、日々の仕入や製造、販売活動などによる本業での儲けを生み出す活動です。

そこで、営業活動によるキャッシュ・フローには、商売上のお金の出入り(本来の営業活動から獲得した資金の動き)が記載されています。

営業活動によるキャッシュ・フローには、主に以下のようなものが記載され、商品を売ったことでどれくらいお金が入ってきたか、商品を購入したことでどれくらいお金が出て行ったのかといった項目が表示されることになります。

|

・商品の販売及び役務の提供による収入 ・商品の購入及び役務の享受による支出 ・従業員給与の支払い ・役員報酬の支払い ・役員賞与の支払い ・経費の支払い ・手形の割引による収入 ・保険金の収入 |

(2)投資CFは「資金運用のお金の出入り」

キャッシュ・フロー計算書の2番目に表示されるのが、「投資活動によるキャッシュ・フロー(投資CF)」です。

投資キャッシュ・フローは、直接営業にかかわる内容ではなく、投資を行い、営業を補助する取引を行った場合に計上されるキャッシュ・フローのことで、有形固定資産の取得・売却による資金の増減や、資金の貸し付け・回収による資金の増減が記載されます。

投資キャッシュ・フローには、たとえば株を購入したり、誰かにお金を貸して利息を得たり、固定資産に投資をしたなどして、生じたお金の出入りが記載されます。

|

・有形固定資産および無形固定資産の取得による支出 ・有形固定資産および無形固定資産の売却による収入 ・有価証券及び投資有価証券の取得による支出 ・有価証券及び投資有価証券の売却による収入 ・貸付による支出 ・貸付金回収による収入 |

(3)財務CFは「資金調達関連のお金の出入り」

キャッシュ・フロー計算書の3番目に表示されるのが「財務活動によるキャッシュ・フロー(財務CF)」です。

会社は資金が不足してくると、銀行などから借入を行います。銀行からいくらお金を借りていくら増えたのか、銀行にいくらお金を返済していくら減ったのかなどが記載されます。

|

・借入、社債の発行による収入 ・借入金の返済・社債の償還による支出 ・株式の発行による収入 ・自己株式の取得による支出 ・自己株式の売却による収入 |

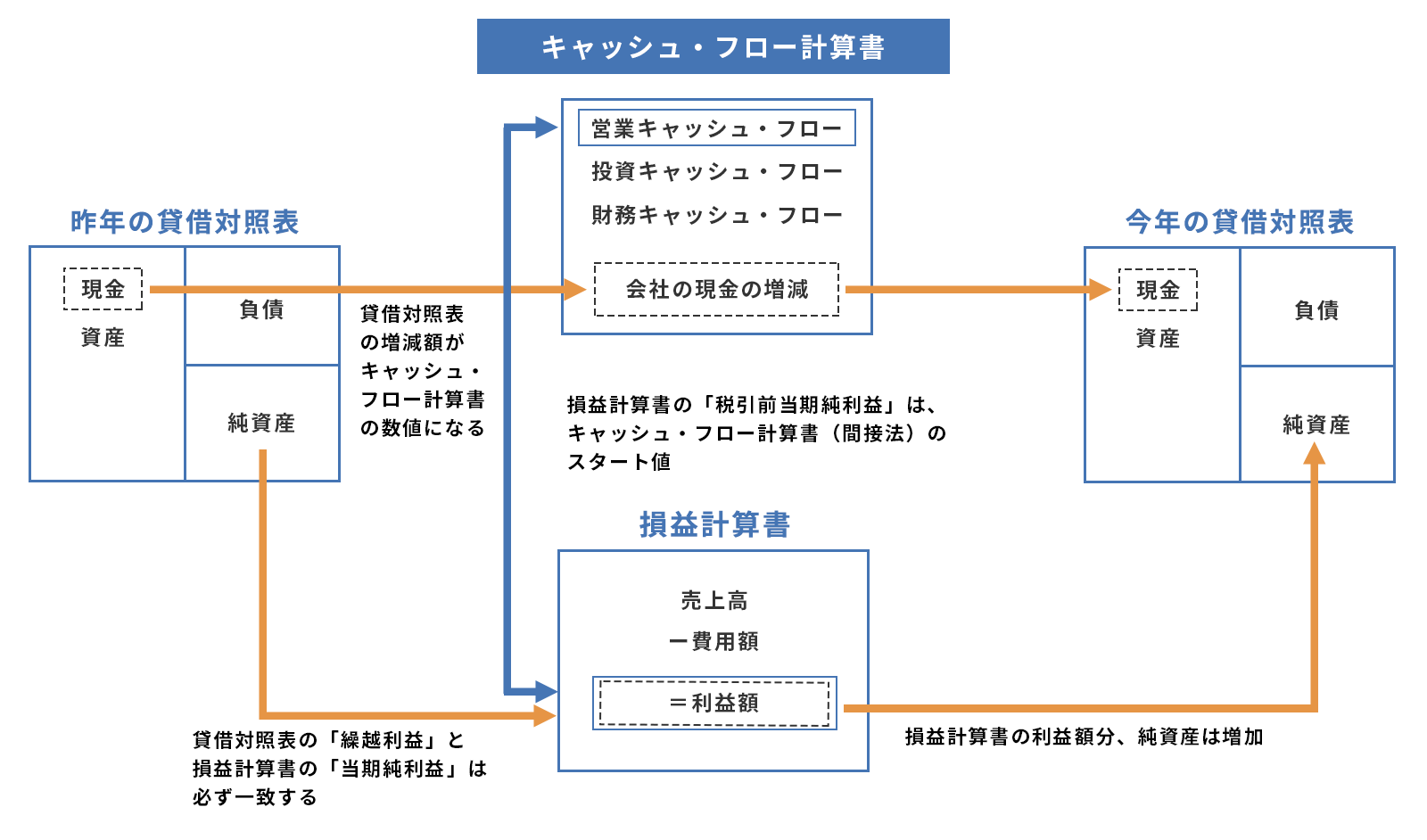

(4)貸借対照表・損益計算書との関係

貸借対照表とは、決算期末時点における損益の状況を表す計算書で、資金をどこから調達してどのように運用しているかを表している決算書です。

キャッシュ・フロー計算書とは、この貸借対照表の左上にある現金や当座預金などの総額の一会計期間における増減を項目別に表示する書類となります。

損益計算書は、会社の一事業年度の損益について段階ごとに区分して表している計算書です。

損益計算書からは、最終的に「当期純利益」がどのような過程を経て生み出されたのかを把握することができます。

その意味では、損益計算書とキャッシュ・フロー計算書は重複するようにも見えます。

しかし、損益計算書の「当期純利益」は、費用、収益とも現金主義で計上されているわけではなく、費用は発生主義(取引が発生した時点で計上)、収益は実現主義(商品を引き渡した時点で計上)により計上されています。したがって、損益計算書の「当期純利益」は、実際にその会社がその期に獲得したキャッシュとズレが生じることになります。

このキャッシュのズレを把握する目的で作成されているのが、キャッシュ・フロー計算書ということになります。

|

(5)キャッシュ・フロー計算書の①間接法と②直接法

キャッシュ・フロー計算書の作成方法は、①間接法と②直接法の2つの方法があり、営業キャッシュ・フローの作成の方法によって分類されます。

|

①直接法:現金の流れを帳簿につけて、それを最終的に計算書にまとめます。従来の会計帳簿のほかに、キャッシュ・フロー計算書作成のためにキャッシュの流れを把握できる帳簿が必要になります。 ②関節法:損益計算書をもとにして、その数字にキャッシュ・フロー計算書に各種項目を加減算する形で算定することで作成していきます。 |

融資の豆知識

資金調達に精通している税理士は、金融機関選定のアドバイスもしてくれます。

ほとんどの会社は、融資を受ける際に「どこの金融機関から融資をうけるか」について選定する視点を持っていないのではないでしょうか。

たまたま個人のメインバンクであったり、銀行の担当者と仲が良かったりという理由で選定するケースもあるようです。

しかし金融機関によって、ターゲットとする会社や商品、戦略は異なります。ですから自社にとって一番有利な金融機関を選択するということは、非常に重要なポイントになるのです。

融資に強い税理士に相談して、自社の状況に併せて金融機関を選定することをおすすめします。

銀行はキャッシュ・フロー計算書のどこを見るか

銀行は、貸したお金を返せない会社には、お金を貸してくれません。

したがって、銀行は融資をするか否か判断する際の返済能力を見るために、キャッシュ・フロー計算書は非常に重要な決算書として判断材料にしています。

ここでは、金融機関から融資を受ける際に、決算書がどのようなポイントがチェックされるかについてご紹介します。

(1)仮払金、立替金等がどれくらいか

仮払金、立替金、仮受金、預り金などの科目は、多少内容自体によって程度はあっても、どの科目も通常の経営を行っていれば多額に発生するものではありません。

どの科目も使途が不明確になる可能性が高く、また仮勘定の意味合いも持つため、健全な経営、安全なキャッシュ・フローに関する疑念を抱かせるリスクがあります。

ですから、仮払金、立替金、仮受金、預り金などの科目は少ない方が、銀行に与える印象は良くなります。

(2)営業CF+投資CFが多いか

営業CF+投資CFは、「フリー・キャッシュ・フロー」とも呼ばれ、「一会計期間における会社が生み出す余剰キャッシュ・フロー」を指します。

つまり、返済に充てられるキャッシュ・フローが多いということを意味することになりますので、これらが多ければ多いほど返済能力が高いこといなり、銀行からの評価も高くなります。

(3)担保余力があるか

不動産などの資産を持っていれば、その資産を売却して返済に充てることも可能になりますので、返済能力が高いと判断されます。

(4)含み損がないか

銀行は、貸借対照表の表面的な数字だけを見ているわけではありません。

投資信託や不動産など価値が変動する資産に関しては、貸借対照表上で取得原価で計上されているケースもありますが、この場合本当の価値は時価なので、貸借対照表の外側にある「含み益・含み損」がチェックされます。それが銀行にとっての返済源となるからです。

たとえば土地の金額については、貸借対照表で1,000万円となっていても、時価で見ると400万円となっていれば、差額の600万円の価値が目減りしていることになりますので、これが「含み損」と判断され、銀行にとっての返済源が少なくなったことを意味します。

したがって、「含み損がない」ということは、融資の際に有利に働くことになります。

融資の豆知識

銀行へ交渉する際には、会社のことをよく理解してもらい、ビジョンに共感してもらうことも大切です。

事業に対する情熱やその実行可能性について熱意で押し通そうとしても、たいてい失敗します。

銀行から融資を受ける際、財務面での話が非常に多くなりますので、ある程度会計の知識を蓄え、自社の財務状況を正確に把握することは非常に大切です。会計や事業計画書の本を読んだ程度の会計知識では、銀行に信頼される決算書や事業計画書の作成は難しいと言わざるを得ません。

会計・税務の専門家である税理士に相談すれば、自社の状況に併せて金融機関を紹介してもらい、自社のこれまでの経緯、そしてこれからの事業計画についてサポートを受けることができます。

銀行などの金融機関とどう向き合えば良いのか分からないというケースでは、一緒に銀行へ同行してくれるなどのサービスを行っている税理士もいますので、まずは問い合わせてみることをおすすめします。

まとめ

融資の可否を判断する際には、銀行員は決算書を中心に財務状況を把握します。

キャッシュ・フロー計算書は、その際の判断にとって大変重要な諸表ですし、損益計算書、貸借対照表も、もちろん判断材料となります。

銀行は、決算書の分析結果をもとに、安全性・収益性・成長性・返済能力等を評価し、融資を行うか、行う場合には、どの程度の金利を設定するか判断します。

したがって、自社の財務状況、決算書の正確性、妥当性を判断してもらうために、会計や税務の専門家である税理士に相談し、「銀行が喜ぶ決算書」とはどんな決算書なのかアドバイスを受けることが大切です。

なお、「お金を借りること」=「悪いこと」という価値観を拭いきれない経営者もいますが、必要な時にいかに資金を調達できるかで経営の成否を決めることすらあります。

また、「金融機関から融資を受け、それを問題なく返済した」という実績は、信用度をアップさせ、金融機関との信頼関係を構築することもできるので、万が一の時に必要な資金を調達しやすくなる、というメリットもあります。

freee税理士検索では数多くの事務所の中からキャッシュ・フロー計算書や資金調達について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 融資について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、キャッシュ・フロー計算書について相談したり質問したりすることができます。