オプション取引|しくみと会計処理をわかりやすく

公開日:2022年09月29日

最終更新日:2022年11月09日

目次

この記事のポイント

- オプション取引とは、取引を実行する権利のこと。

- オプション取引は、選択権であり、買い手は権利を持つが義務はない。

- オプションの売り手は、買い手が権利行使したら応じる義務を負う。

オプション取引とは、将来の一定の時期にあらかじめ決めておいた価格で買ったり売ったりすることができる権利をいいます。オプションは選択権であり買い手の義務ではないため、買い手はあらかじめ決めておいた価格が自分の利益になる水準であれば権利を行使し、そうでない場合は権利を放棄すればよいことになります。一方、売り手は、買い手が権利行使をした場合には、これに応じる義務があります。

オプション取引とは

オプション取引とは、将来の一定の期日(または期間内)に、オプションの契約時点で決められた価格で、特定の商品を買う(または売る)権利の取引です。つまり権利自体を売買する取引です。

「権利」ですから、取引を行うか否かは選択することができます。

オプションの買い手を「オプション・バイヤー」、売り手を「オプション・セラー(またはライター)」と呼びます。

また、オプションの買いで形成されたポジションをロング、売りで形成されたポジションをショートといいます。

オプション取引はデリバティブ取引の1つであり、デリバティブ取引は一般的に予想が外れた時に大きな損失を被るリスクがあります。

しかし、オプション取引の場合には、買い手は権利を行使するか放棄するかの選択権を有し、損をする場合は権利を行使しなければよいので、最大でオプション料が無駄になるだけの損にとどまります。つまり、オプション取引は損失が限定されているという点が、特徴でありまた魅力でもあるということになります。

(1)オプション取引のしくみ

オプションの買い手は権利を持つが義務はないという「片務契約」です。

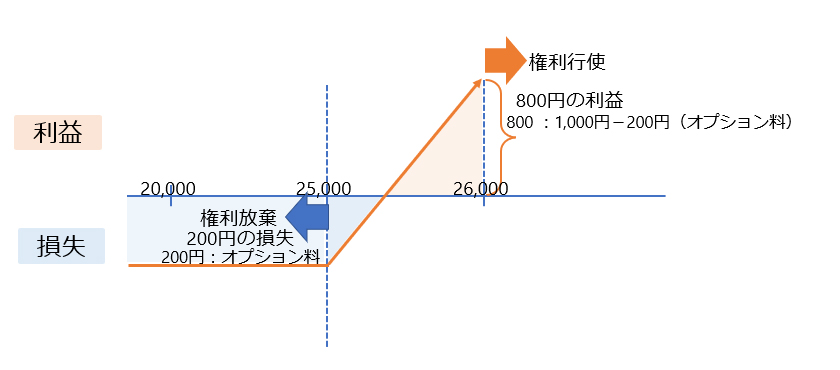

たとえば、日経平均が2万5,000円であったとします。日経株価は上昇すると予想していたものの、下がる可能性もゼロではありません。

そして、その下がるリスクを負いたくない場合に、日経平均オプション(2万5,000円で買う権利)を200円で購入します。

|

このケースでは、期日が到来したときに2万5,000円より高ければ権利を実行します。その場合には取引の利益は、オプション料200円を差し引いた額となります。逆に2万5,000円より低ければ、2万5,000円で買う権利に価値はありませんから、権利を放棄することになります。オプション料200円は損をしますが、損失はオプション料で済むことになります。

一方、先物取引では、買い手も売り手も期日が到来したら、売買取引を実行しなければならない義務を負う「双務契約」という点で、オプション取引と異なります。

(2)オプション取引の区分

オプション取引には、以下のように区分することができます。

| 名称 | 権利の内容 | 内容 |

|---|---|---|

| コールオプション | 買う権利 コールの買い手は原資産を買う権利を持ち、売り手は買い手が権利行使をしたら、原資産を売る義務を負う。 |

権利の内容 |

| プットオプション | 売る権利 プットの買い手は原資産を売る権利を持ち、プットの売り手は買い手が権利行使をしたら、原資産を売る義務を負う。 |

|

| アメリカン・オプション | 権利行使期間であればいつでも可能 | 行使可能な期間 |

| ヨーロピアン・オプション | 特定期日にのみ可能 | |

| 現物オプション | 権利行使されると、現物の受け渡しまたは差金決済 | 原資産の種類 |

| 先物オプション | 権利行使によって先物契約に移行する | |

| 店頭オプション | 相対で取引される | 取引状況 |

| 上場オプション | 取引所で取引される |

なお、ヨーロピアンやアメリカンといった地名がついていますが、そのエリアで活発に取引が行われているからこのように呼ばれるわけではなく、地名とオプションの種類は関係ありません。ちなみに、中間的なオプションとしてバミューダ・オプションやアトランティック・オプション(期間中にあらかじめ決めた複数の日に限って権利行使できるオプション)がありますが、これはオプションの権利行使期間がヨーロピアン・オプションとアメリカン・オプションの中間に位置することから、このような名前がつけられています。

(3)コールとプット

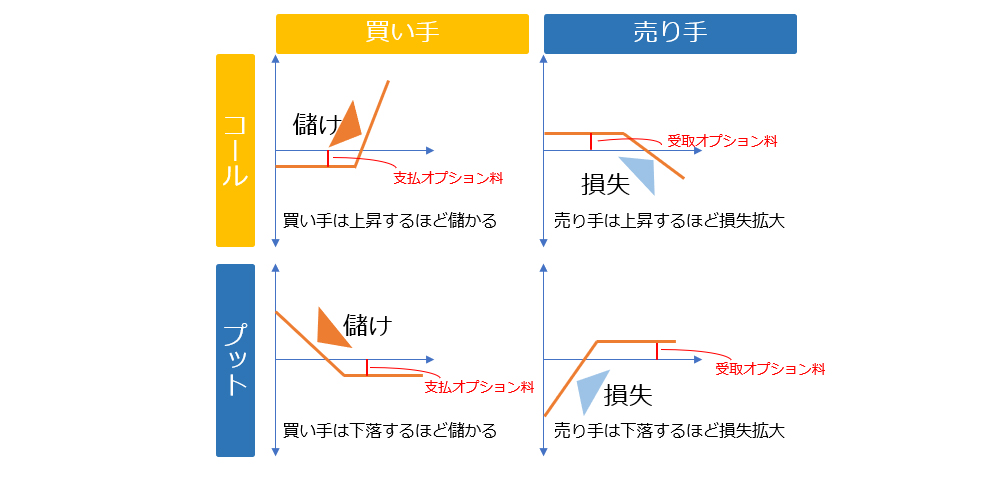

コールオプションは、買う権利であり、プットオプションは売る権利です。

コールの買い手は、原資産の価格が上昇して権利行使価格が上回れば、権利行使価格によって原資産を買い、利益を得ます。そして、プットの買い手は、原資産の価格が下落して権利行使価格を下回れば、権利行使価格によって原資産を売り、利益を得ます。

オプションの買い手は、このような選択権を得る代わりに、売り手に対して選択権の購入代金としてオプション料を支払います。一方、オプションの売り手は、買主が権利行使をしたら、原資産を売る、または買う義務を負う対価としてオプション料を受取ります。

つまり、買い手はオプション料を支払い、売り手はオプション料を得る代償としてリスクを負担することになります。

|

なお、オプションを行使すると得する状態を「ITM(イン・ザ・マネー)」、オプションの行使価格と原資産の価値が一致する部分を「ATM(アット・ザ・マネー)」、行使すると損をしてしまう状態を「OTM(アウト・ザ・マネー)」といいます。

(4)プレミアム

これまでもご紹介してきたように、オプション取引は権利の売買です。

そして、オプションの買い手は権利を得る対価として、売り手にオプション料を支払います。プレミアムとは、このオプション料をいいます。したがって、このプレミアムはオプションの価格そのものである、ということになります。

オプションのプレミアムは、①原資産価格、②権利行使価格、③ボラティリティ(価格変動の度合い)、④満期までの期間、⑤短期金利の5つから構成されますが、このプレミアムをどのように設定、評価するかは、オプション取引において重要なポイントとなります。

買主は、選択権を得る代わりに売り手に対して購入代金としてプレミアムを支払います。そして売り手は、買い手が権利行使をしたら、原資産を売るまたは買う対価としてプレミアムを受取ります。

買い手は売り手に対してプレミアムを支払う以外の義務はなく、言い換えればプレミアム以上の損失を被ることはないということになります。

(5)ボラティリティ

ボラティリティとは、原資産価格の変動率(価格変動の度合い)を示す指標です。具体的には、一定期間の原資産の価格の日々の変化率を年率で示した標準偏差です。

価格の変動が大きくなれば、ボラティリティは大きくなり、将来の不確実性が高まります。オプションの保有者にとっては損失が生じる場合には、権利を放棄すればよいので、将来の不確実性が高いほど儲けの可能性は高くなります。

したがって、ボラティリティが高いほどオプションの価値は高くなるということになります。

(6)金利

コールオプションについては、金利が上昇するほど権利行使をして将来支払うキャッシュ・フローの現在価値が小さくなるので、オプション価値が増加します。一方、プットオプションでは、金利の上昇は逆にオプション価値を小さくする効果を持ちます。

たとえば、金利が10%であれば、1万円の1年後の価値は、「1万円÷(1+10%)=9,090円」ですが、金利が1%であれば、「1万円÷(1+1%)=9,900円」です。

したがって、この金利もオプション価値に影響を与える要素ということができます。

オプション取引の会計処理

オプション取引は、デリバティブ取引の一種でありヘッジ手段となりえます。

したがって、一定の要件を満たす場合には、例外的な処理であるヘッジ会計が認められます。

オプション取引は、税務上繰延ヘッジ処理の適用を受けるヘッジ取引の手段の一つとして認められています。

参照:国税庁「オプション取引の有効性判定の方法について」

ただし、オプション取引のうち、売建オプションは、損失削減の効果がオプション料の範囲に限定されていて、リスクの有効な減殺とはいえないので、正味のオプション料がないものを除いては、ヘッジ手段とは認められていません。

(1)オプションの取引時・決算時の処理

オプション取引時には、買い手は現金を支払い、オプションを購入し、売り手はオプションを売却して現金を受け取ります。

買い手は、購入したオプションを資産として認識し、売り手はオプションを負債として認識します。

「2万円を行使価格とするコールオプションを300円で購入した。直近の決算日にオプション価格は100円まで下がっている。」

取引時

買い手は、購入したオプションを資産として認識します(売り手は、反対の会計処理を行います)。

| 借方 | 貸方 | ||

|---|---|---|---|

| オプション資産 | 300 | 現金預金 | 300 |

決算時

取引時の取引額と決算日の時価との差額を評価損益として認識します。

| 借方 | 貸方 | ||

|---|---|---|---|

| デリバティブ損益 | 200 | オプション資産 | 200 |

(2)オプションを権利行使したときの会計処理

オプション取引は、買い手は権利行使をする場合と権利放棄をする場合がありますので、それぞれで会計処理が変わります。

買い手が権利行使をする場合には、買い手は行使価格と時価の差額を受け取り、オプション簿価との差額を利益として認識し、売り手は行使価格と時価の差額を支払い、オプション簿価との差額を損失として認識します。

買い手が権利放棄をする場合には、買い手はオプション簿価が損失となり、売り手は、オプション簿価が利益となります。

権利を行使する

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 300 | オプション資産 | 100 |

| デリバティブ損益 | 200 | ||

権利を放棄する

取引時の取引額と決算日の時価との差額を評価損益として認識します。

| 借方 | 貸方 | ||

|---|---|---|---|

| デリバティブ損益 | 100 | オプション資産 | 100 |

まとめ

以上、オプション取引の意味や会計処理についてご紹介しました。

オプション取引とは、ある資産を買う権利または売る権利自体を売買する取引です。オプション取引では、ヘッジ目的で取引をしても、実際の受払額は損失額を下回ることもあれば、上回ることもあります。

オプションと現物、オプションと先物を組み合わせる戦略もありますし、オプションとオプションを組み合わせる戦略もあります。

また、一定の要件を満たすヘッジ取引の場合は、ヘッジ会計で処理することが可能です。

ヘッジ目的で、オプション取引を活用しヘッジ取引や投機取引等、多様なビジネス戦略を展開する場合には、個々の戦略と会計処理、そしてリスクを十分理解しておくことが必要です。

オプション取引について相談する

freee税理士検索では、数多くの事務所の中から、オプション取引やオプション取引の会計処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計