車両運搬具の耐用年数・償却方法・仕訳処理

公開日:2023年04月12日

最終更新日:2023年04月12日

目次

この記事のポイント

- 車両運搬具は、事業のための車両や運搬具について処理する勘定科目。

- 車両に広告宣伝のために店名を入れる費用は、取得価額に加える。

- 車庫証明費用は、「支払手数料」、または取得価額のいずれか選択可。

事業用に保有・使用している乗用車、トラック、オートバイ、フォークリフトなどは、車両運搬具として処理をします。

車両を取得した時には、下取り価格の処理や自動車取得税、保険料などの付随費用の会計処理も必要となります。

車両運搬具とは

車両運搬具とは、事業で使用する自動車、トラック、二輪車、フォークリフトなどの運搬に利用するもので、購入価額10万円以上、使用可能期間が1年以上のものを購入したときに使う勘定科目です。

(1)車両運搬具として処理するもの

車両運搬具として処理するのは、商品を運ぶトラックや、取引先などに移動する際に使用する乗用車を購入した時などです。

|

・営業用自動車 ・二輪車 ・トラック ・フォークリフト ・貨物自動車 ・自転車 ・台車 ・ダンプカー ・バス ・バン ・リヤカー ・トロッコ ・トラクター ・ミキサー車 ・貨物自動車 ・タンク車 ・カーナビゲーション |

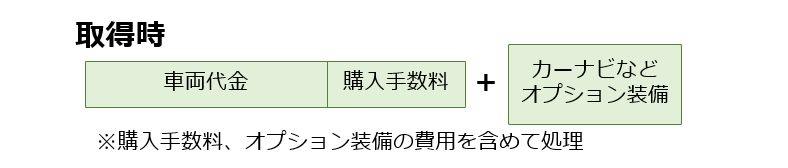

付随する費用のうち、カーナビゲーション等のオプション装備や納車費用についても含めて「車両運搬具」として処理をします。

購入した車両に、広告宣伝のために、店名や会社名などを入れる場合がありますが、その費用についても取得価額に含めます。

|

工場内に固定化している運搬設備(クレーン、コンベアなど)や、自走式の作業機械は「機械装置」で処理をします。

(2)車両運搬具は減価償却する

車両運搬具は、耐用年数に応じて減価償却します。

減価償却とは、使用する期間に応じて費用計上することで、固定資産の取得にかかった費用の全額を、その年の費用とはしないで、耐用年数に応じて配分することをいいます。そして、その期に相当する金額を計上する費用を「減価償却費」といいます。

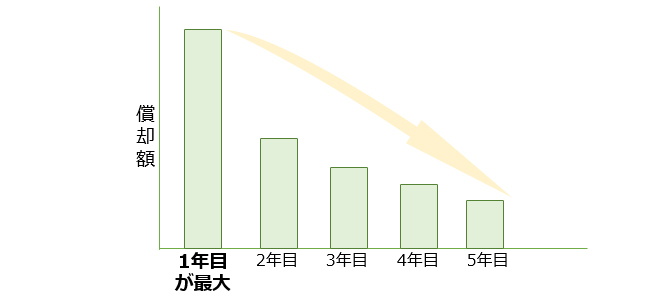

減価償却の代表的な方法は、定率法、定額法です。

定率法とは、毎期の減価償却費が一定の割合で減っていく方法で、減価償却費の計上額は、最初は大きく年度が進むにつれてだんだん少なくなっていきます。

|

定率法

|

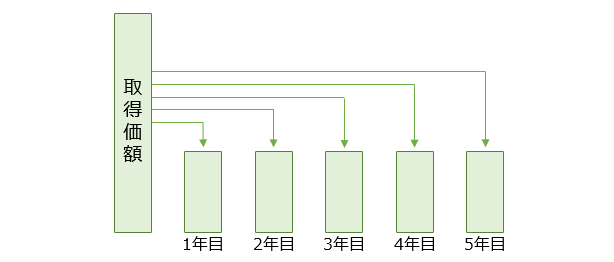

定額法とは、毎年償却額が均等になる償却方法で、取得価額を耐用年数で割って算出します。

|

定額法

|

最終的な減価償却費は、定額法も定率法も同じですが、定率法は1年目の減価償却額が大きくなりますので、直近の節税を考えた場合には、定率法の方が有利になります。

(3)車両運搬具の耐用年数

主な車両運搬具の耐用年数は、以下のとおりです。

| 構造・用途 | 細目 | 耐用年数 | |

| 一般用のもの(特殊自動車・次の運送事業用等以外のもの) | 自動車(2輪・3輪自動車を除く。) | 小型車(総排気量が0.66リットル以下のもの) | 4 |

| 貨物自動車(ダンプ式のもの) | 4 | ||

| 貨物自動車(その他のもの) | 5 | ||

| 報道通信用のもの | 5 | ||

| その他のもの | 6 | ||

| 2輪・3輪自動車 | 3 | ||

| 自転車 | 2 | ||

| リヤカー | 4 | ||

| 運送事業用・貸自動車業用・自動車教習所用のもの | 自動車(2輪・3輪自動車を含み、乗合自動車を 除く。) |

小型車(貨物自動車にあっては積載量が2トン以下、その他のものにあっては総排気量が2リットル以下のもの) | 3 |

| 大型乗用車(総排気量が3リットル以上のもの) | 5 | ||

| その他のもの | 4 | ||

| 乗合自動車 | 5 | ||

| 自転車、リヤカー | 2 | ||

| 被けん引車その他のもの | 4 | ||

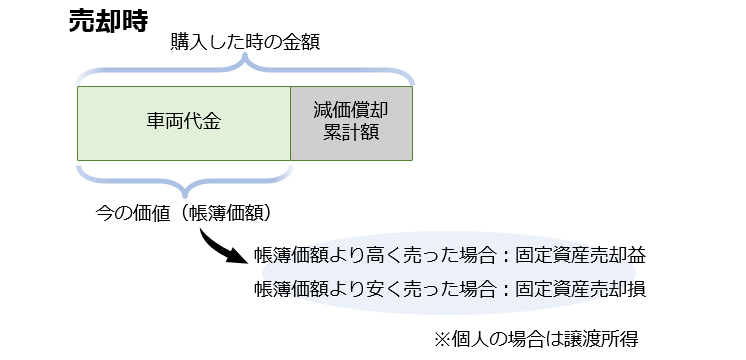

(4)車両運搬具を売却する時の処理

売却する時には、取得価額から「減価償却累計額」を差し引いた金額と、売却した金額の差額が「固定資産売却益」または「固定資産売却損」となります。

個人事業主の場合には、固定資産の売却益は「譲渡所得」となります。

|

(5)自動車取得税の処理

自動車取得税や、検査登録・車庫証明などの法定費用については、支出時に費用とするか取得価額に含めるか、いずれかを選択することができます。

|

自動車取得税:租税公課、または取得価額のいずれかを選択 法定費用:支払手数料または取得価額のいずれかを選択可 |

(6)自動車重量税、保険料の処理

自動車重量税、自動車税、自賠責保険料は、車両等を保有するためにかかる費用ですから、支出時の費用(租税公課または保険料)として処理をします。

任意保険、強制保険については、保険料で処理をしますが、保険期間が1年を超える場合には長期前払費用で処理をします。

車両運搬具の仕訳

車両運搬具の取得時には、車検を受けて必要な修繕を行なったり、重量税や印紙税などを支払ったりします。

これらについて、後から細目を把握できるように仕訳を行います。

(1)車両を取得し車検を受けた

車両を取得する際には、自動車本体のほか、付属品や税金や保険などの費用がかかります。

まず、付属品は取得価額に含めて処理をします。

車検は「車両費(修繕費)として処理をします。自動車重量税や自賠責保険料は、租税公課または保険料として処理をします。

|

「車両を取得価額300万円で購入した。 車検を受けて必要な修繕を行い、重量税3万円、印紙税1,000円、自賠責保険3万円など、22万円を現金で支払った。」 ①取得時

②車検時

|

||||||||||||||||||||||||

(2)車両を処分した

車両等を処分する時には、減価償却累計額を差し引いた額が帳簿価額となります。

除却費用は、消費税不課税取引となります(資産の譲渡がないため)。

「帳簿価額50万円(取得価額300万円、減価償却累計額250万円)の営業車を廃棄し、除却費用5万円を現金で支払った。リサイクル預託金1万5,000円を預けている。」

|

||||||||||||||||

(3)車両を下取りに出した

営業車などを購入する場合、これまで使っていた車両を下取りに出して新車と買い替えることがあります。

この場合には、①旧車の帳簿価額と下取価額との差額を、固定資産売却益(または固定資産売却損)で処理する方法と、②旧車の下取価額を値引きと考え、新しく取得した車両の取得原価から差し引く方法の2つの方法が考えられます。

実務上は、①の方法によります。また、消費税を計算する際には、車の取得は課税取引、下取は課税資産の譲渡として、別々の取引と考えます。

|

「事業用の車両を、購入した。本体価格は250万円(税込275万円)、付属品は10万円(税込11万円)、自動車取得税は25万円、自動車税・重量税は10万円、自賠責保険は5万円であった。 なお、旧車(帳簿価額20万円)の下取り価格が33万円であり、これを差し引いて293万円を支払った。」

2,500,000+100,000+250,000=2,850,000 |

||||||||||||||||||||

まとめ

車両運搬具とは、事業のために保有・使用する乗用車、トラック、フォークリフト等に関する費用を処理するための勘定科目です。

自動車を取得した際に、広告宣伝のために店名や商品名などを書き入れることがありますが、これは自動車の取得価額に加えて処理をします。

車両本体のほか、カーナビ等の付属設備も取得価額に加えます。

ただし、下取価額の処理や自動車取得税、保険料などの付随費用の会計処理については注意が必要です。

車両運搬具について相談する

freee税理士検索では、数多くの事務所の中から、車両運搬具や車両運搬具を活用した節税対策、決算申告、経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 車両運搬具について相談できる税理士を検索 /

車両運搬具に関する税理士相談Q&A・経験談を見る

|

・事業のための車利用について 「仕事でもプライベートでも自家用車を使用しているのですが、その場合、個人事業の経費に入れることができる費用はどのように計算すればよろしいでしょうか。…」 |

|

・アルミホイールの経費計上について 「事業用に中古で購入したハイエースを使用しています。 新規で夏タイヤとホイールの購入が必要なのですが、アルミホイール(16インチ)+夏タイヤの購入は経費計上出来るのか知りたいです。…」 |

|

・社用車売却 「減価償却が終わったダンプカーを昨年売却しました。勘定科目は何になるのですが?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計