個別原価計算とは?総合原価計算との違いは?

公開日:2023年04月21日

最終更新日:2023年04月23日

目次

この記事のポイント

- 個別原価計算とは、オーダーメイドの製品の原価計算に適用される。

- 個別原価計算は、完成したときに原価計算を行う。

- 大量かつ連続的に生産される場合は、総合原価計算の方が効率的。

会社の生産形態による原価計算の方法には、個別原価計算と総合原価計算があります。

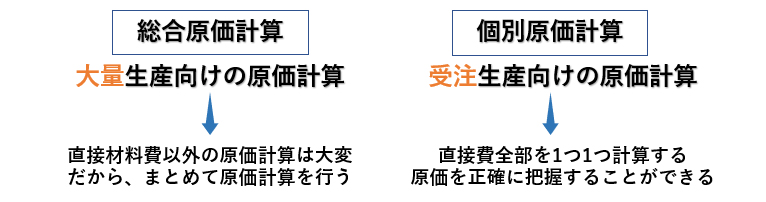

総合原価計算は、大量生産形態に適した原価計算の方法です。

一方、個別原価計算は、異なる種類の製品を個別的に生産する生産形態で、つまりオーダーメイドで生産される製品を製造する場合に、適用される原価計算の方法です。

注文ごとに特定製造指図書が発行されて、これに基づいて製品を製造し、製品が完成した時点で製品の原価を集計します。

原価計算はなぜ必要か

原価計算は、財務諸表など外部報告目的のための書類を作成するために必要となるほか、販売価格を決める際や原価管理などのためにも利用されます。

財務諸表とは、会社がどのくらい儲けたか(損したのか)」「会社にどれだけの財産があるのか」といった情報が記載された報告書です。

作った価格が分からなければ売上原価を計算できず、財務諸表を作成することができません。

また、いくらで作ったのか分からなければ販売価格を決めることができませんし、原価を管理することもできなくなってしまいます。

そこで、自社の生産形態等に適した原価計算を行い、原価管理を行うことが大切となるのです。

(1)そもそも原価とは

原価とは、収益によって回収され、利益の源泉となるものです。

製品をつくって販売するまでにかかった費用を「総原価」といい、この「総原価」は「製造原価」と「販売費及び一般管理費」に区分されます。

製品や商品の獲得のためにかかった対価は、「製造原価」であり、「販売費及び一般管理費」は、製品を作り終えて販売するまでにかかった費用をいいます。

そして、いわゆる「原価」と呼ばれる場合には、この「製造原価」を指すことが多く、製造原価のうち販売された部分は売上原価となります。

| 総原価 | |

| 製造原価 | 販売費及び一般管理費 |

| 製品をつくるためにかかった費用。製造原価は、売上原価と棚卸資産になる。 ・原料 ・作業場の家賃 など |

製品を作り終わってから販売するまでにかかった費用 ・販促費 ・営業所の家賃 など |

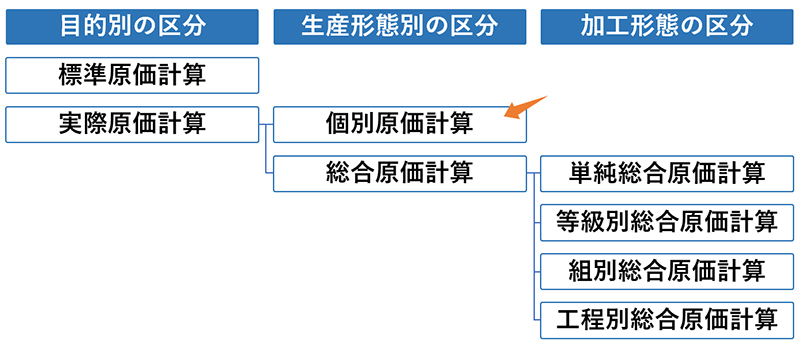

(2)原価計算の種類

原価計算の種類としては、以下のように区分することができます。

|

目的別の区分:標準原価計算・実際原価計算 生産形態別の区分:個別原価計算・総合原価計算 加工形態別の区分:単純総合原価計算・等級別総合原価計算・組別総合原価計算・工程別総合原価計算

|

個別原価計算は、生産形態による原価計算方法の1つです。

個別原価計算は1品ごとに受注して生産する、個別受注生産形態に適している原価計算の方法で、総合原価計算は、需要を予測して見込みで生産する、大量見込み生産形態に適している原価計算の方法です。

(3)個別原価計算は、受注生産向き

オーダーメイドで製品を生産する場合と大量生産する場合では、原価計算の方法は変えた方が、効率よく原価計算を行うことができます。

個別原価計算とは、オーダーメイドで製品を生産するときに適用される計算方法で製品ごとに原価計算を行います。

具体的には、取引先から注文を受けたら、工場の現場に特定製造指図書が発行され、その指図書にしたがって製品を作っていきます。そして、指図書ごとに原価を集計していきます。この製品原価を表にまとめたものが、原価計算表と呼ばれるものです。

そして、製品が完成したら、製品の原価を集計します。

このような生産形態は、造船や建設・機械製造などの業種をイメージすると理解しやすくなります。

(4)個別原価計算と総合原価計算の違いは「生産形態」

総合原価計算とは、同じ製品を大量に連続して生産する生産形態に適用される計算方法で、ごく一般的なものです。

原価計算で総合原価計算をとるか個別原価計算をとるかは、結局のところは、その会社のビジネスの仕方(見込生産か、注文生産か)によって異なります。

|

一般的には、需要を見込んで製品を製造する「見込生産」の形態をとっていますから、同じ種類の製品を連続的に生産することで、製品1個あたりの原価を計算する際に総合原価計算を採用しています。

しかし、造船・建設・機械製造などの業種は、注文を受けてから製造する「注文生産」であり、注文によって製品が変わってくるため、原価も個別に計算するしかないということになります。

ただし、大量見込生産の形態でも、個別原価計算を採用することは可能です。

たとえば、100個で1つの単位と見て(ロット)、それをあたかも1つの製品としてみれば、1ロットが全部完成して直接材料費や直接労務費、直接経費、製造間接費を細かく集計することもできます。

このように、製品をひとかたまりに見て個別原価計算をする方法を「ロット個別原価計算」といいます。

(5)総合原価計算の方法も色々

総合原価計算では、原価を原材料費と加工費に分けます。

原材料費とは、革製品で言えば「革」に当たるもので、最初に使用するものです。そして、加工費とは、各工程(革を切る・貼る・縫うなど)で徐々に発生するものです。

このように、原材料費と加工費は発生のしかたが異なるため、区分して考えていきます。総合原価計算は、加工形態によってさらに単純総合原価計算、等級別総合原価計算、組別総合原価計算、工程別総合原価計算に区分されます。

|

単純総合原価計算 同種の製品を反復連続して生産する場合に適用される計算方法で、一番基本的な方法です。 同一工場内ですべて同一製品を大量生産する場合に適している計算方法であり、製造工程全体で発生した製造原価をもとに、完成品の製造原価を計算します。 等級別総合原価計算 組別総合原価計算 工程別総合原価計算 |

個別原価計算の基礎知識

個別原価計算は、総合原価計算より単純で分かりやすい計算方法です。

総合原価計算では、月ごとに原価計算表を作成したり仕掛品の計算が必要になったりしますが、個別原価計算では、製品ごとに原価計算表を作成すればよく、そもそも仕掛品があり得ないので仕掛品の必要もありません。

原価計算は、注文を受けた段階の「特定製造指図書」からスタートし、製品ごとに原価計算表が用意され、直接費はそのつど、製造間接費は定期的に配賦の計算をして原価計算表に記入し、製品が完成したら、すべてを合計して製造原価を計算します。

(1)特定製造指図書が発行される

注文を受けた段階で、特定製造指図書というものを作成します。

5つの会社から注文を受けたら、それぞれの会社別に製造指図書が発行されます。

特定製造指図書は、発行するときに特定製造指図書ナンバーを設定して、このナンバーごとに減価を集計する方法がとられます。

| 製造指図書 | |||

| 品目 | 種類 | 規格 | 生産量 |

| 製品A | 製品○○ | 15個 | |

| 製作着手予定日 | 令和〇年○月○日 | 製作着手日 | 令和〇年○月○日 |

| 製作終了予定日 | 令和〇年○月○日 | 製作終了日 | 令和〇年○月○日 |

| 納期 | 令和〇年○月○日 | 引渡し場所 | 東京都新宿区 |

(2)製造指図書に基づいて原価計算表を作成

製造指図書ごとに、原価を集計していきます。

この製品の原価を表にまとめたものが、原価計算表と呼ばれるものです。

個別原価計算では、製品ごとに直接費と間接費に区分し、原価計算表を作成します。

直接費は発生する都度、または定期的に該当する原価計算表に記録し、間接費は定期的に集計し配賦して、原価計算表に記入していきます。

| 原価計算表 | ||||

| 直接材料費 | 直接労務費 | 直接経費 | 製造間接費 | 集計 |

| 1/15 52,000円 | 1/15 22,000円 1/16 22,000円 1/17 22,000円 |

1/16 10,000円 | 1/15 10,000円 1/16 10,000円 1/17 10,000円 |

1/15 84,000円 1/16 42,000円 1/17 32,000円 |

| 合計 52,000円 | 合計 66,000円 | 合計 10,000円 | 合計 30,000円 | 合計 158,000円 |

| 指図書別原価計算表 | ||||

| NO.001 | NO.002 | NO.003 | 合計 | |

| 当月製造費用 | ||||

| 直接材料費 | 15,000 | 15,000 | 25,000 | 55,000 |

| 直接労務費 | 48,000 | 48,000 | 48,000 | 144,000 |

| 直接経費 | 12,000 | 12,000 | ||

| 製造間接費 | 16,000 | 13,000 | 12,000 | 41,000 |

| 合計 | 79,000 | 76,000 | 97,000 | 252,000 |

(3)製品が完成したら製造原価を計算

製品が完成したら、製造間接費の残りを集計して製品原価に振り替えます。製造原価として処理するのは、生産活動にかかる原価です、材料費、労務費、経費からなります。そして、すべてを合計して製造原価を計算します。

注文によって複数の製品を製造した場合には、最後に製造原価を製造した数量で割ります。

| 製造原価 ÷ 数量 = 単位原価 |

決算は、通常は1年ごとに行ないますが、原価計算は通常1カ月ごとに行われます。原価計算は、財務諸表作成のために製品原価を求めるという目的がありますが、それだけでなく原価管理や予算編成などに用いるためにタイムリーな情報提供が必要となるためです。

(4)仕損があった時の個別原価計算

仕損品(しそんじひん)とは、製品の制作に失敗して、一部または全部が不合格品となることです。

個別原価計算において、このような仕損品が出た時には、以下の3通りの処置を行います。

①補修可能な場合

補修によってすぐに原状回復できるような場合には、追加の主要材料や補修にかかった材料費、補修作業にかかった労務費などをすべて集計して、仕損費として加算します。

②一部仕損の場合

製品の一部が不合格である場合には、失敗した製品だけ制作して補えばよいので、代品政策のコストを加算します。

③全部仕損の場合

原価を代品制作に加算させる場合もありますが、異常な原因による場合には、製品原価には集計しないで、別の費用項目(営業外費用や特別損失)で、損益計算書に表記され、売上原価とは区別して処理をします。

(5)実際原価計算と標準原価計算を知っておこう

前述したように、原価の集計方法は標準原価計算と実際原価計算に区分され、実際原価計算は、個別原価計算と総合原価計算に区分されます。

標準原価とは、統一的・科学的調査に基づいて計算した、いわば仮の原価のことであり、製品ごとに標準原価を見積り設定します。

製品が完成したら、実際に発生した原価を集計してその差異を算定して、その発生原因を分析します。

|

①製品ごとに標準原価を見積る ②製品が完成した都度、標準原価を計算する ③実際に発生した原価を集計する(実際原価) ④標準原価と実際原価の差異を計算し、その発生原因を分析する ⑤原価差異の金額の重要性に応じて処理する(原則として売上原価。棚卸資産に配賦したり特別損失として処理したりすることもある) |

実際原価計算である個別原価計算や総合原価計算では、正確な原価計算を行うことができるというメリットがある一方で、以下のようなデメリットがあります。

|

①事後的にしか、製品の原価を把握できない。 ②原価の発生から集計まで、時間がかかる |

そこで、これらのデメリットを解決する方法として、標準原価計算が広く用いられます。

標準原価計算では、標準原価を迅速に集計し、原価差異分析によって改善すべき部分を把握することができますが、標準原価計算を採用しても実際原価の集計は必要となりますし、標準原価の設定や更新などの事務作業の負担も検討する必要があります。

まとめ

個別原価計算とは、受注生産する製品(機械、ビル、航空機、船舶など)に対して行われるもので、その製品ごとに特定製造指図書を発行します。

そしてこの特定製造指図書に基づいて製造が始まると、その指図書ごとに原価を集計していきます。

製品が完成したときの原価が、その製品を完成させるために要した原価ということになります。

原価計算の方法はいくつもあり、どの計算方法を採用するかは、会社のビジネスの仕方、製品の種類によって異なります。

不明点は早期に税理士に相談し、自社に最も適した計算方法についてアドバイスを求め、適切な経理システム構築を行うことが大切です。

個別原価計算について相談する

freee税理士検索では、数多くの事務所の中から、個別原価計算の方法や原価管理、経理システムの効率化などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 原価計算について相談できる税理士を検索 /

原価計算に関する経験談を見る

|

・外注費の売上原価 「モデル事務所等でギャラを外注費で入力している場合、外注費は売上原価になりますか? 契約金額からマージンを抜いてお支払いするので、直接売上に関わります。…」 |

|

・製造原価の受入について 「製品を製造し、製造した分の人件費を、外部に請求しています。これは費用のマイナスで受け入れるべきですか?どんな仕訳が使えますか?…」 |

|

・棚卸資産を他人に譲る場合 「飲食店をやっていて在庫としてお酒などあります 今回、別の人にお店を譲るのですがその際この在庫のお酒についてはどのように処理したらいいでしょうか…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計