受取利息|非課税になるのは?仕訳方法は?

公開日:2021年12月15日

最終更新日:2022年05月17日

目次

この記事のポイント

- 受取利息とは、預貯金の利子、公社債の利子などを処理する時の勘定科目。

- 受取利息は、消費税が非課税である。

- 個人事業主の場合には、受取利息は「事業主借」で処理する。

受取利息とは、普通預金や定期預金などの利息、貸付金の利息などを処理する時に使う勘定科目です。個人事業主の場合には、「事業主借」で処理する点に注意が必要です。

受取利息とは

受取利息とは、預貯金の利子、公社債の利子、貸付金の利息および合同運用信託や公社債投資信託の収益分配金を処理する時に使用する勘定科目です。

ただし通常は、国債、地方債、特別の法律によって発行される債券、担保付または無担保の社債券等の利息は、有価証券利息として区別されます。

また、預貯金の利息と関係会社、取引先、役員および従業員に対する貸付金の利息が多額である場合には、これを管理するために受取預金利息、関係会社受取利息、または貸付金利息などに区分して処理することもあります。

(1)受取利息に該当する費用

「受取利息」に該当する費用としては、主に以下のようなものがあります。

|

・普通預金の利息 ・郵便貯金の利息 ・定期預金の利息 ・貸付金の利息 ・保証金の利息 など |

(2)受取利息は消費税が非課税

消費税は、国内において事業者が事業として対価を得て行う取引を課税の対象としています。

そして、課税の対象としてなじまないものや社会政策的配慮から、課税しない非課税取引が定められており、受取利息は消費税が非課税となります。

(3)受取利息の法人・個人の処理の違い

個人の場合には、利子は事業所得ではなく「利子所得」となります。

したがって、「事業主借」で処理をします。

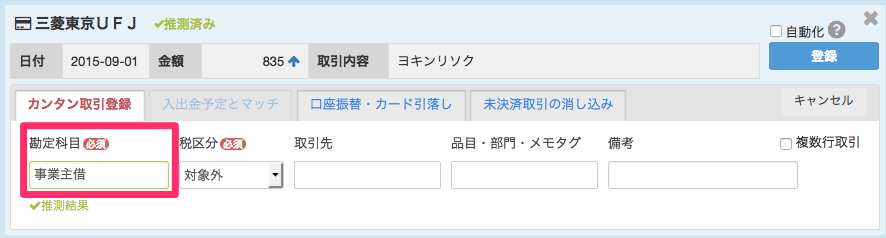

「事業主借(じぎょうぬしかり)」とは、個人事業主の事業以外からの入金を処理する時に使用する勘定科目です。事業資金の追加補充や事業用預金口座の受取利息、固定資産等の売却額の入金等に使用します。

|

【個人の場合】 「事業用の普通預金に、利息100円が入金された。」

【法人の場合】

|

||||||||||||||||

(4)受取利息の計上時期

法人の決算時の受取利息の計上時期については、注意が必要です。

原則として、まだ受取時期が到来していなくても期間の経過に応じて当期に対応する金額は「未収収益」として計上する必要があります。

ただし、例外として継続して処理することを条件として、支払期日ごとに計上することも認められます。

(5)受取利息は「営業外収益」

受取利息は、損益計算書の「営業外収益」に計上されます。

「営業外収益」とは、本業以外の収益のことです。

会社は資金に余裕があれば、その資金を手元に残していても収益を生まないので、定期預金に預けたり株式投資などの資金運用を行ったりします。この時、定期預金であれば利息がもらえますし、株式投資をすれば配当金がもらえます。このような資金運用の結果生じた収益は、本業以外の収益として損益計算書の「営業外収益」に計上されます。

|

営業外収益に該当するもの

・受取利息 |

受取利息のよくある仕訳

受取利息は、原則として収受した時に税込額をもって計上します。

一方、利息収入の基準は「発生主義」に基づくことから、期末において収益の繰越の処理手続きがとられるので、未収利息または前受利息を計算して、収益に加算(または減算)することになります。

ここでは、受取利息のよくある仕訳例についてご紹介します。

(1)利息から税金が控除され振り込まれた

預金利息が口座に振り込まれた場合、すでに源泉所得税15.315%と他に地方税利子割5%(法人は、源泉所得税のみ)が控除されます。この処理は、法人と個人で以下のように異なります。

|

【法人の場合】 法人の場合、預金利息は国税15.315%が控除されて支払われます。国税は「仮払法人税等」で処理をします。 「預金利息900円に対する税金が控除され、普通預金に入金された。」

|

||||||||||

|

【個人の場合】 口座の入金額を、「事業主借」で処理します。個人の場合、預金利息は国税15.315%+地方税5%が控除されて支払われます。 「預金利息900円に対する税金が控除され、普通預金に入金された。」

|

||||||||

(2)社長に対する貸付金の利息が振り込まれた

会社が代表者に対して貸付けを行っている時には、利息を取る必要がありますので、会社に借入金がある場合にはその調達金利とします。借入金が複数ある場合には、平均調達金利(支払期日が1年以内の一定の期間ごとに到来するものに限る)を計算します。

「社長に対する貸付金300万円が返済され、利息1万円とともに普通預金に振り込まれた。」

|

||||||||||

(3)定期預金が満期を迎え利息とともに振り込まれた

定期預金の利息についても、法人は「受取利息」と「仮払法人税等」、個人は「事業主貸」で処理をします。

|

【法人の場合】 「定期預金50万円が満期となり、税金控除後の利息800円とあわせて普通預金口座に入金された。」

|

||||||||||||

|

【個人の場合】 「定期預金50万円が満期となり、税金控除後の利息800円とあわせて普通預金口座に入金された。」

|

||||||||||

(4)期末にあたり受取利息を未収収益として計上した

決算にあたり未収の利息がある場合には、「未収収益(※)」として計上し、翌期首振り戻す処理を行います。

※未収収益とは:提供したサービスの対価で、まだ支払いを受けていないものを計上する時の勘定科目です。

もし受取時期が到来していなくても、機関の経過に応じて当期に対応する金額を「未収収益」として計上します。

例外として、「継続して処理すること」を条件として支払期日ごとに計上することも認められますが、どちらの処理を行うかについては、税理士のアドバイスを受けたうえで決定する方がよいでしょう。

|

【期末の処理】 「決算にあたり、取引先に貸し付けた未収の貸付金利息を計上した。」

【翌期首の処理】

|

||||||||||||||||

|

なお、「クラウド会計ソフト freee会計」を利用している場合には、受取利息の処理について、個人事業主の場合には「事業主借」として処理され、法人の場合には、源泉徴収された金額が「法人税・住民税及び事業税」として、所得税分と都道府県税分に分けて登録されます。 とくに「自動で経理」を利用している場合には、煩雑な処理作業を大幅に削減することができます。

|

まとめ

以上、受取利息の意味や該当するもの、受取利息のよくある仕訳についてご紹介しました。

受取利息は、預貯金や有価証券、貸付金などに付される金融上の利息を処理するときに使う勘定科目です。個人事業の場合には、利子は事業所得ではなく利子所得となる点に注意が必要です。

受取利息について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、受取利息について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、受取利息について相談することができます。

クラウド会計ソフト freee会計