修繕費とは?資本的支出との違いをフローチャートで解説

公開日:2019年10月26日

最終更新日:2023年04月20日

目次

この記事のポイント

- 修繕費として認められるのは、有形固定資産の使用価値の維持のための支出。

- 資産の価値が高めたり使用可能年数が伸びたりする時には、「資本的支出」となる。

- 修繕費か資本的支出かで、処理の仕方が異なる。

建物、車両などの有形固定資産が故障してしまった時に支払う修繕費用やメンテナンス費用、管理費用を処理する時には「修繕費」として処理をします。

ただし、固定資産の改良や機能を追加した結果、資産の価値が高まったり使用可能年数が伸びたりした時には、その費用は「資本的支出」となり、「修繕費」として処理をすることができなくなるので、注意が必要です。

修繕費とは

修繕費とは、建物、機械、備品、車両などの有形固定資産が故障した時の修理代や、ビルやエレベーターなどの定期的な保守点検の費用、床張り替え費用、または、災害などにより既存した状態から回復させるものを処理する勘定科目です。リース資産の修理やメンテナンスにかかる費用を処理する時にも修繕費を使用します。

修繕費として処理する費用としては、主に以下のようなものがあります。

|

・事業所や機械、備品の修理 ・車両の修理 ・メンテナンス費用 ・維持管理費用 ・OA機器保守費用 ・コピー機修理 ・キッチン修理 ・壁塗り替え費用 ・床張り替え費用 ・制服直し ・定期点検費 ・点検整備費 ・パソコン修理費 ・部品の取り換え費用 ・車検整備費用 ・移設費 |

(1)修繕費と資本的支出との違い

修繕費について注意すべきなのが修繕費として認められる範囲は、通常の維持管理や修理のために支出されたものだけだという点です。

マンションやアパートのリフォームなど、修理することによってその資産の価値を高めるものについては「資本的支出」として取り扱われ、修繕費としては認められません。

建物、機械、備品などの修理・修繕にかかった費用は、「修繕費」として処理します。ただし、修理・修繕であっても、資産の性能をアップさせるものなどは、新たな資産を買ったのと同じと考えます。これを「資本的支出」といい、「修繕費」として経費に計上することはできず、その支出額を取得原価に加えなければなりません。

そして減価償却によって、数年かけて費用化していくことになります。

(2)修繕費と資本的支出の判定ポイント

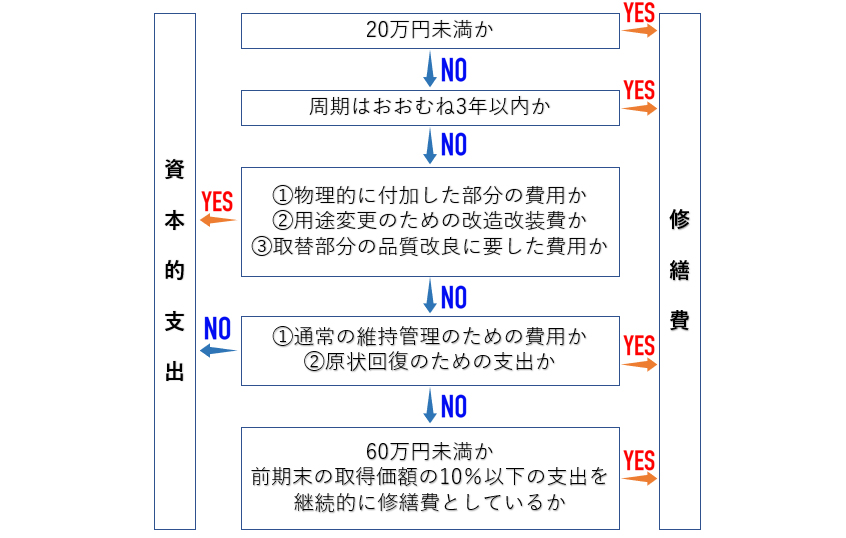

修繕費や資本的支出かの判断はなかなか難しいと思いますが、税法では、主に次のような場合に修繕費とすることを認めています。

|

①1回の支出が20万円未満のものは、修繕費か資本的支出かを問わず、すべて修繕費となる。

②3年以内の周期で行われるものは、修繕費か資本的支出かを問わず、すべて修繕費となる。 ③修繕費か資本的支出か明確でない場合には、60万円未満であればすべて修繕費とし、前期末の取得価額の10%以下の支出はすべて修繕費とする。

|

(3)修繕積立金は修繕費として損金算入可

投資用不動産などを保有している場合、修繕積立金をマンションの管理組合に支払わなければなりません。

このような修繕積立金は、管理組合等の規約によって修繕のためにだけ使用されることとなっていて、所有面積などに応じて負担額が決められています。

一般的に、修繕積立金は支払い義務があり返金されないとされています。そこで、このような修繕積立金を支払った時には、その支出を修繕費として損金算入することができます。

なお、この修繕積立金は、消費税の課税対象外となっていますので、その点については注意が必要です。

修繕費・資本的支出の仕訳

これまでご紹介してきたように、事業所や機械、備品の修理のために支出した費用は「修繕費」として処理をします。

しかし、資産を改良したり機能を追加したりして、資産の価値が高まったり使用可能年数が伸びたりした場合には、その出費は「資本的支出」として修繕費として処理することはできません。

資本的支出は、固定資産として取り扱い、減価償却して少しずつ経費としていくことになります。修繕費のように全額をその年の経費とすることができない点に注意する必要があります。

(1)機械装置を修繕した

故障した機械装置について修繕を行った場合には、「修繕費」で処理をします。

「故障した機械装置を修繕した。修繕費は11万円であった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 修繕費 | 100,000 | 未払金 | 110,000 |

| 仮払消費税等 | 10,000 | ||

(2)建物の解体移築を行った

建物の解体移築については、修繕費で処理をします。

「建物の解体移築を行った。解体費用は110万円であった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 修繕費 | 1,000,000 | 未払金 | 1,100,000 |

| 仮払消費税等 | 100,000 | ||

(3)機械装置の移転費用

機械装置の移転費用については、修繕費で処理をします。

「機械装置を旧工場から新工場に移転した。移転費用は33万円であった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 修繕費 | 300,000 | 未払金 | 330,000 |

| 仮払消費税等 | 30,000 | ||

(4)改修工事を行い、資本的支出として処理をする

支出によって、当該固定資産の価値が上がった・または耐用年数が延長する場合には、修繕費ではなく資本的支出となります。

その上がった分を資産の取得価額に追加して、処理をします。

たとえば、建物の増改築が行われた場合には、その建物の価値が増加または耐用年数が延長します。このような支出は、資本的支出として建物の帳簿価額に加算します。

「建物の改修工事費用として110万円を支出した結果、当該建物の残存耐用年数が10年から15年に延長した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 建物 | 333,333 | 未払金 | 1,100,000 |

| 修繕費 | 666,667 | ||

| 仮払消費税等 | 100,000 | ||

※100万円×(15年-10年)/15年=333,333円

まとめ

修繕費や資本的支出かの判定は難しいケースもありますが、大まかには壊れた個所の修繕や現状維持のための出費は「修繕費」、改良や性能アップのための出費は「資本的支出」となります。

もともとの固定資産よりも資産の価値が向上したか、しないかで考えると分かりやすいでしょう。

修繕費や資本的支出について相談する

freee税理士検索では数多くの事務所の中から記帳指導(自計化)についてサポートをしてくれる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 修繕費について相談できる税理士を検索 /

修繕費に関する経験談を見る

|

・持ち家を貸す場合、貸すために掛かった修繕費用は経費計上できますか 「現在、持ち家を借家にするために修繕する計画です。 確定申告はします。その時修繕費用全額計上できますか? …」 |

|

・販売した商品を修理した場合の仕訳 「先日顧客に販売した商品が故障したため、顧客から商品を預かり、 グループ会社に修理に出しました。 修理が終わり、グループ会社より修理にかかる費用の請求書を受領しましたので、 修繕費/買掛金で処理しました。…」 |

|

・社宅の修繕費について 「社長個人宅兼事務所用の物件を法人契約で借りようと検討しています。 築古物件で、格安でお借りさせて頂く予定ですが、場合によっては修繕費の一部または全部が借主負担になる可能性があります(貸主側と相談中です)。 仮にそのようになった場合、修繕費を経費計上することは可能でしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、修繕費について相談することができます。

クラウド会計ソフト freee会計導入事例

freeeをご利用いただいているお客様の声

映像制作|LIFEKING 原田 様

「自動で取引」を活用、経理作業だけではなく、確定申告にかける時間も大幅に短くなりました。

本業以外の仕事は、なるべく圧縮して自分の時間を制作に割かないと業務が回らないので、普段の業務の合間にレシート登録をスマホでやったり、「自動で取引」を活用して移動中に終わらせてます。

クラウド会計ソフト freee会計