手形とは|基礎知識・書き方・取引の流れ

公開日:2019年12月17日

最終更新日:2022年05月01日

目次

この記事のポイント

- 手形とは、記載した金額を支払期日に支払うことを約束するために作成される書類のこと。

- 手形は、現金に代わって代金を決済する手段として利用されている。

- 手形は、6カ月で2回不渡りを起こすと、事実上の倒産となる。

手形とは、記載された金額を、指定した期日に指定された場所で支払うことを約束した信用証券のことをいいます。

手形にはなじみの薄い人も多いと思いますが、企業同士で商品代金や掛け代金の支払いを行う際には、現金の代わりに用いられることがあります。

手形と似ているものに「小切手」がありますが、小切手は、受取った人がすぐにそれを現金化することができるのに対し、手形の場合は、原則として支払期日にならないと現金化することができないという点で異なります。

手形とは(手形の基礎知識)

手形とは、将来の一定期日に一定の場所で、一定の金額を支払うことを記載した証券のことをいいます。手形は、決済の手段として商品代金や掛け代金の支払いのため、現金の代わりに用いられることがあります。

商品や製品の販売やサービス提供の対価として取引先が振り出した手形を受け取った時には「受取手形」という勘定科目で処理をし、取引先に手形を振り出した時には「支払手形」という勘定科目で処理をします。

手形には「約束手形」と「為替手形」の2種類があります。

|

約束手形 専用の用紙に自分の名前と金額などの項目を記載して取引の相手方に渡す行為を「振出」と言いますが、振出人(約束手形を作成した人)が受取人(受け取った人・名宛人ともいいます)に対して、一定の期日に支払うことを約束する手形です。 約束手形を振り出す人は、後日手形代金を支払う義務が生じ、勘定科目では「支払手形」で処理をします。一方、約束手形を受け取った人は、後日手形代金を受け取る権利が生じ、勘定科目では「受取手形」で処理をします。 為替手形 |

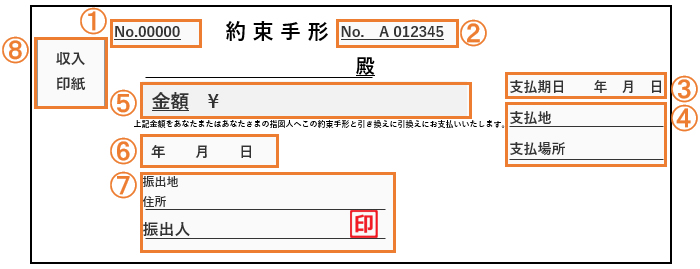

(1)手形の書き方

手形は、正しく記載しないと無効になってしまいます。

以下のポイントをおさえ、正確に記載するようにしましょう。

|

①管理するための番号 特定するために、振出人が自由に記入することが可能です。 ②手形番号 ③支払期日 ④支払地 ⑤金額 ⑥振出日 ⑦振出人 ⑧収入印紙

|

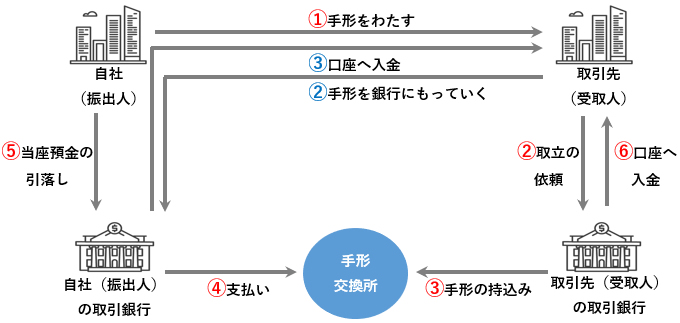

(2)手形の取引の流れ

振出人(約束手形を作成した人)は、あらかじめ銀行と「当座勘定取引契約」を締結して、当座勘定口座を開設し、手形帳の交付を受けます。そして、必要に応じて手形を振り出し、受取人に渡します。

受取人は、受け取った手形を期日に銀行に呈示すれば、現金化することができます。

|

手形を現金化する方法は、支払銀行に呈示する方法と支払銀行以外の銀行に取立依頼をする方法があります。

なお、小切手が振り出した時点で振出人の口座に資金がなければなりませんが、手形の場合は振出人の口座に資金がある必要はありません。

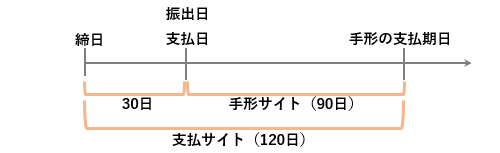

(3)「手形サイト」「支払サイト」とは

手形の振出日から支払期日までの日数を「手形サイト」、会社の支払いの締め日から支払期日までの日数を「支払サイト」といいます。

手形サイトは、1カ月から120日くらいが一般的です。たとえば、末締め翌月未払いの会社が売掛金の支払いに手形サイト90日の手形を使用する場合には、支払サイトは120日(30日+90日)となります。つまり、当月末の売掛金が実際に現金化されるのは120日後ということになります。

|

期日前に資金が必要な時は、銀行に持ち込むとお金を受け取ることができます。これを手形割引といいます(※後述)。手形を割り引いた場合には、銀行に持ち込んだ日から手形の期日までの期間に相当する金利を割引かれて入金されます。つまり、手形を担保に銀行から融資を受けるのと同じことになります。

(4)不渡り手形とは

受け取った手形を期日に銀行に呈示すれば、現金化することができますが、支払期間内に呈示したのに、銀行から支払いを拒否されることがあります。これを「不渡り手形」といいます。

不渡りとなる理由は、以下の3つがあります。

|

①第0号不渡り 形式的な不備等を理由とする不渡りで、形式不備や期日未到来、呈示期間経過後など、振出人の信用に関係のないものをいいます。 ②第1号不渡り ③第2号不渡り |

上記のうち、「②第1号不渡り」と「③第2号不渡り」に該当する場合には、支払銀行は手形交換所に不渡り届を提出します。そして、振出人は、手形交換所の「不渡報告書」に掲載されることになります。

さらに、不渡報告書に掲載されると、それから6カ月以内にふたたび不渡届が提出された時に、取引停止処分を受け、手形交換所に参加しているすべての銀行と2年間当座取引および貸出取引をすることができなくなってしまいます。

(5)「手形のジャンプ」とは

前述したとおり、手形を振り出してその後満期日となっても手形金を支払えない状況となり、そのままにしておくと不渡りとなってしまいます。

1度不渡りを出してしまうと不渡り処分を受け、2年間銀行と取引をすることができなくなります。銀行取引停止処分を受けるということは事実上の倒産を意味しますから、手形金の支払いは優先して対応すべきです。

そこで、満期日に支払えない状況になってしまった場合には、手形金を満期日に支払えない状況であることを手形所持人に話して待ってもらう必要があります。このように満期日を延ばしてもらうことを「手形のジャンプ」といいます。

「手形のジャンプ」には、手形に書かれている満期日を訂正してもらう方法と、新しい満期日を記載した手形を新たに振り出す方法の2つの方法があります。新しい満期日を記載した手形を振り出す方法を「手形の書換え」といいますが、この場合には、古い手形と新しい手形が存在することになりますから、二重に支払わなければならなくなるリスクを防ぐためにも、振出人は必ず古い手形を取り戻しておく必要があります。

(6)手形の裏書とは

手形は、支払期日前にほかの企業に渡して、商品代金や買掛金などの支払いに充当することができます。所有する手形の裏面に必要事項を記入することから、これを「手形の裏書」といいます。

たとえば、取引先のC会社が振り出した約束手形がA会社の手元にあるとします。そして、取引先B会社から商品を仕入れたとします。

この時、C会社が振り出した約束手形の裏面に必要事項を記入してB会社に渡せば、B会社に対する仕入代金を決済することができます。

手形を裏書きすることによって自分の仕入代金の支払いに充てる場合は保有している手形を譲渡しますので、支払手形の増加ではなく、受取手形の減少として処理をします。逆に、裏書手形を受け取ったときは、「受取手形」で処理をします。

「買掛金20万円を裏書手形で支払った。」

「売掛金20万円を裏書手形で回収した。」

|

||||||||||||||||

(7)「手形の割引」とは

所有する手形は、支払期日までに銀行などに買い取ってもらうことができます。

これを「手形の割引」といいます。

期日前の手形を銀行などの金融機関に譲渡して、その日から満期日までの利息や手数料を額面金額から割り引かれた残額を受け取ります。

手形を割り引くことによって、支払期日前に手形代金を受け取ることができるというメリットがありますが、割引の際には、銀行等に手数料や利息を支払うことになるので、実際に受け取れる金額は手形金額よりも少なくなります。この時、銀行などの金融機関に支払う手数料や利息を「割引料」といい、会計上は手形代金より低い価額で手形を売却したことになるので、割引料相当額は「手形売却損」として処理をします。

「3月31日期日の受取手形100万円について、2月1日に割引に出し、割引料を差し引かれ入金された。」

|

||||||||||

手形の会計処理・仕訳例

これまでご紹介したように、手形を理解する際には、「代金を支払う側」なのか「手形を受け取る側」なのかを意識する必要があります。

約束手形を振り出すと、約束手形の振出人にはあとで手形代金を支払う義務が生じます。そして、この手形代金を支払う義務は支払手形(負債)で処理をします。

一方、約束手形を受け取った受取人(名宛人)は、後日手形代金を受け取る権利が生じます。この手形代金を受け取る権利は、受取手形(資産)で処理をします。

(1)受取手形の仕訳

受取手形は、商品などの販売やサービス提供の対価として、取引先が振り出した手形を受け取った時に使う勘定科目です。

受取手形については、以下のように仕訳をします。

①「売掛代金10万円について、取引先が振り出した約束手形を受け取った。」

②「手形が期日を迎え、10万円が当座預金に入金された。」

|

||||||||||||||||

|

①「所有している約束手形50万円を銀行で割引した。割引料として3,000円が差し引かれ、残金が当座預金に入金された」

【受取手形から直接減額する場合】

【割引手形勘定を使用する場合】

|

||||||||||||||||||||

(2)支払手形の仕訳

支払手形は、商品などの販売やサービス提供の対価として、取引先に手形を振り出した時に使う勘定科目です。

支払手形については、以下のように仕訳をします。

|

手形の振り出し 「買掛代金30万円について、取引先に約束手形を振り出した。」

手形期日の到来

|

||||||||||||||||

|

機械装置の導入のため、100万円の手形を振り出した。 ※設備投資のために振り出した手形は、通常の手形とは区別し「設備支払手形」で処理をします。

|

||||||||

まとめ

手形はなじみが薄い人も多いと思いますが、企業同士の取引の支払い手段としては、現金に変わる決済として、盛んに利用されています。

手形の意味や、割引き、裏書きなどの基本的な用語、取引の流れや、受取手形と支払手形の仕訳処理の方法については、必ず理解しておきましょう。

また、手形の利用法などについては、税理士にアドバイスを求め、サポートを受けるようにしましょう。

手形について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から手形の振出や手形を受け取った場合に必要な手続き、経理処理の方法などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

記帳指導(自計化)をしてくれる税理士を探す

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、手形の処理について相談することができます。

クラウド会計ソフト freee会計