源泉徴収とは|対象となる支払いは?計算方法や納付方法は?

公開日:2019年11月08日

最終更新日:2022年07月12日

目次

この記事のポイント

- 源泉徴収制度とは、支払者が源泉所得税を徴収して納付すること。

- 毎月の給与から源泉徴収された後、年末調整で適切な税額が決まる。

- 年末調整で処理できなかったものや還付申告は、確定申告を行う。

サラリーマンの税は、源泉徴収制度と年末調整と確定申告によります。

毎月の給与から税金が源泉徴収され、その年の最後の給料を支払う時に年末調整によって適切な税額が決まります。さらに、年末調整で処理できなかったものや医療費控除、住宅ローン控除(初年度)については、確定申告で処理されます。

この記事では、源泉徴収も意味や計算方法、仕訳方法などの他、どのような時に源泉徴収をするべきなのかについてご紹介します。

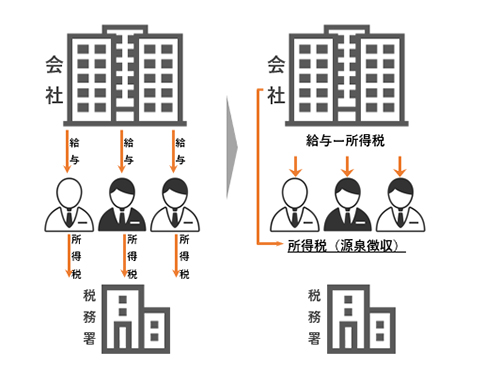

源泉徴収とは

源泉徴収とは、所得税法で特定の所得については、その所得の支払者が支払いの時に所得税を徴収して国に納付する制度です。

給与を支払う会社は、給与や賞与を支給するたびに従業員の給与等から、一定額の税金を控除し納付します。

所得税は1年間(1月から12月)に受けた所得に対して課税されますが、毎月の給与から控除する所得税は、「この人の給与なら、おおよそ年間の所得税額はこれくらいだろう」という見込み額をもとにしており、それに復興特別所得税を加えて控除します。

そして、その年の最後の給与を支払う際の源泉徴収事務(年末調整)で、生命保険料、地震保険料、配偶者特別控除、扶養控除などを確認し、過不足税額の精算と納付を行います。

(1)申告納税と源泉徴収制度

そもそも、所得税は納税者自身が1年間の所得金額とそれに対する税額を計算して自ら申告・納税する「申告納税」が建前です。

しかし、一定の場合には所得の支払者(源)が税金を徴収し国に納めなければならないとされています。

このように、所得の支払者(源)が税金を徴収し国に納めなければならない人を「源泉徴収義務者」といい、また、会社が天引きして納める所得税を「源泉所得税」といいます。

サラリーマンは給料や賞与から税金(所得税と住民税)や社会保険料を徴収されています。徴収される金額は給料や通勤手当、家族の数によって異なります。

これらの計算は、すべて会社が行っています。つまり会社は、勝手に従業員の納税代行をしているわけではなく、源泉徴収を行う義務を負っているのです。

サラリーマンの皆さんは、年末に給与所得の源泉徴収票を受け取っていると思います。この源泉徴収票を給料の年間支払合計の証明書と思っている人も多いと思いますが、実はこれは所得税の納税証明であり、同じものが税務署にも送付されています。

|

源泉徴収のしくみ

|

|

国税庁「源泉徴収制度について」

所得税は、所得者自身が、その年の所得金額とこれに対する税額を計算し、これらを自主的に申告して納付する、いわゆる「申告納税制度」が建前とされていますが、これと併せて特定の所得については、その所得の支払の際に支払者が所得税を徴収して納付する源泉徴収制度が採用されています。 この源泉徴収制度は、①給与や利子、配当、税理士報酬などの所得を支払う者が、②その所得を支払う際に所定の方法により所得税額を計算し、③支払金額からその所得税額を差し引いて国に納付するというものです。 また、復興特別所得税においても、平成25年1月1日から令和19年12月31日までの間に生じる所得のうち、所得税の源泉徴収の対象とされている所得については、所得税を徴収する際に、復興特別所得税を併せて徴収し、徴収した所得税と併せて納付する源泉徴収制度が採用されています。 この制度により源泉徴収された所得税及び復興特別所得税の額は、源泉徴収だけで納税義務が完結する源泉分離課税とされる利子所得などを除き、例えば、報酬・料金等に対する源泉徴収税額については確定申告により、また、給与に対する源泉徴収税額については、通常は年末調整という手続を通じて、精算される仕組みになっています。 この源泉徴収制度は、我が国においては、利子所得については明治32年から、給与所得については昭和15年から採用されているなど長い歴史を有しており、外国においても多くの国で採用されています。 |

(2)源泉徴収は給与以外でもある

源泉徴収される所得はサラリーマンなどの給与所得に限らず、利子所得や配当所得、退職所得、原稿料や税理士などの報酬も対象となります。

|

利子所得 原則として、その支払を受ける際、利子所得の金額に一律15.315%(他に地方税5%)の税率を乗じて算出した所得税・復興特別所得税が源泉徴収される。 参照:国税庁「利息を受け取ったとき(利子所得)」 配当所得 ・上場株式等以外の配当等の場合 退職所得 ・ 「退職所得の受給に関する申告書」を提出していない人 報酬・料金 この他、ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金、広告宣伝のための賞金や馬主に支払う競馬の賞金なども源泉徴収が必要です。

|

(3)源泉徴収と確定申告・年末調整との関係

源泉徴収制度によって源泉徴収された税額は、源泉分離課税とされる利子所得などを除いて、最終的にはその年の年末調整や確定申告で精算されます。

年末調整とは、会社が1年間の最後の給与を支払う時に行う手続きです。その給与の支払いを受ける1人ひとりの給与の合計額を計算し、納税額を計算します。そしてすでに月々の給与から天引きしていた源泉所得税の年間合計額と比較し、その過不足を精算します。

年末調整までに処理できなかったものや、医療費控除、住宅ローン(初年度のみ)の還付申告については、従業員が確定申告を行います。

源泉徴収事務の基本

所得税は、会社があらかじめ従業員の給与から天引きして税務署に納めることになっています。

源泉徴収した所得税は、原則として給与を支払った月の翌月10日までに納付することになります。

(1)月々に行う源泉徴収事務

源泉所得税を計算する際には、給与の支給総額から非課税通勤手当と社会保険料をマイナスしたものが課税対象額となります。この課税対象額を「給与所得の源泉徴収税額表」に当てはめると、天引きする所得税額が分かります。

| 課税対象額=給与の総支給額-非課税手当(通勤手当など)-控除する雇用保険料・社会保険料 |

|---|

「給与所得の源泉徴収税額表」を確認する際には扶養人数の確認が必要なので、控除対象配偶者や扶養親族などを確認して、源泉所得税額の計算をします。給与から源泉徴収した所得税は、控除した翌月10日までに納付する必要があります。

なお毎月行う給与計算では、所得税のほか、社会保険料などの控除も行います。

総支給額から手取り額が算出されるまでの流れは、以下のとおりです。

|

①総支給額=基本給+各種手当-欠勤控除 ②給与から毎月天引きする雇用保険=毎月の賃金総額×雇用保険料率の被保険者負担分 ③課税対象額=総支給額-非課税手当(通勤手当など)-控除する雇用保険料・社会保険料 ④労使協定による控除項目=財形貯蓄、会社で加入する生命保険料 ⑤支払額(手取り)=①総支給額-(②保険料控除+③税金控除額+④労使協定による控除額) |

なお、社会保険では、給与のことを「報酬」といいます。

報酬と賞与は、保険料率は同じですが、上限下限で異なる取扱いがされています。支払回数が年間3回以下であれば賞与となり個別に社会保険料の対象となります。年4回以上であれば報酬に含められ、その平均額を報酬額に加えて保険料の対象とします。

(2)その年最後に行う源泉徴収事務

毎月の給与から天引きされた源泉所得税の1年間の合計と、年収に対する税金は必ずしも一致しません。なぜなら、1年間の間には昇給することもありますし残業時間も変動します。また、年老いた両親を引き取るなど扶養親族等の異動もあります。そこで、この過不足を精算する必要があります。これが年末調整です。

年末調整では、個々の従業員の1年間の給与の合計額を算出し、納めなければならない年税額を計算します。そして、すでに天引きしていた源泉所得税の年間合計額を比較します。

源泉所得税額の合計額の方が実際の所得税額より多ければ、税金が返ってきますし、源泉所得税額の合計額の方が実際の所得税額より少なければ、さらに税金を支払う必要があります。

|

源泉所得税額の合計額>実際の所得税額…税金が返ってくる 源泉所得税額の合計額<実際の所得税額…さらに税金を支払う |

(3)処理できないものなどは確定申告

サラリーマンは、会社で源泉徴収・年末調整されているので原則として確定申告は必要ありません。しかし、年末調整までに処理できなかったものや医療費控除、寄付金控除、住宅ローン控除などの還付を受けたい場合には、自分で確定申告をする必要があります。

確定申告をすれば、納め過ぎた所得税が戻ってくることがあります。サラリーマンで多額の医療費がかかった場合や、特定の団体に寄付をした場合、住宅ローン控除を受けたい場合には、忘れずに確定申告をするようにしましょう。

源泉徴収事務の会計処理

給与を支払った時や税理士や弁護士、イラストレーターなど、社外の個人に仕事を依頼して報酬や料金を支払う場合にも、あらかじめ所得税を差し引いて(源泉徴収して)支払いをする必要があります。

ここでは、源泉徴収事務で発生する会計処理についてご紹介します。

(1)給与の源泉徴収

給与50万円について、源泉所得税等2万円、健康保険料2万円、厚生年金保険料4万円を差し引いて、普通預金口座から振り込んだ。

| 借方 | 貸方 | ||

|---|---|---|---|

| 給与手当 | 500,000 | 普通預金 | 420,000 |

| 預り金(源泉所得税等) | 20,000 | ||

| 預り金(健康保険) | 20,000 | ||

| 預り金(厚生年金) | 40,000 | ||

(2)支払手数料の源泉徴収

「税理士への報酬10万円について、源泉徴収してから、普通預金口座から振り込んだ」

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 100,000 | 普通預金 | 89,710 |

| 預り金 | 10,210 | ||

※支払手数料を支払ったことで費用が増えたので、「借方」に記載します。

報酬を支払ったことで資産が減り、預り金(負債)が増えたので「貸方」に記載します。

「個人事業主であるイラストレーターへの報酬5万円について、源泉徴収してから、普通預金口座から振り込んだ」

| 借方 | 貸方 | ||

|---|---|---|---|

| 外注費 | 50,000 | 普通預金 | 44,895 |

| 預り金 | 5,105 | ||

※外注費を支払ったことで費用が増えたので「借方」に記載します。

外注費を支払ったことで資産が減り、預り金(負債)が増えたので「貸方」に記載します。

まとめ

以上、源泉徴収の意味や源泉徴収の対象となる給与や報酬、源泉徴収額の計算や仕訳の方法についてご紹介しました。

給与は毎月支払わなければならず、給与からは所得税・住民税などの税金と厚生年金保険や健康保険等の社会保険料を控除する必要があります。

これらの給与計算は、「freee人事労務」を活用すれば、ミスなく作業量を削減することができますし、「クラウド会計ソフト freee会計」と連携させれば、仕訳作業まで簡単に行うことができます。

源泉徴収事務について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から源泉徴収事務について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。

クラウド会計ソフト freee会計