貸方・借方とは|意味・仕訳の方法&決算書との関係

公開日:2019年12月13日

最終更新日:2024年03月16日

この記事のポイント

- 日々の取引を「借方」「貸方」という二面で捉える簿記を複式簿記と呼ぶ。

- 複式簿記は、仕訳をすることで取引を原因と結果の2面からとらえる、という特徴がある。

- まずは、「借方は左側」、「貸方は右側」と覚えるのがおすすめ。

事業を行っていると、日々「商品を仕入れた」「文房具を購入した」「商品を売った」など、さまざまな取引が発生します。このような日々の取引は、「仕訳」という簿記独特の方法で帳簿に記録していきます。

慣れていない人にとっては、「仕訳」「貸方」「借方」といった用語だけでも負担に感じてしまうこともあるようですが、時間をかけて簿記の勉強をしていたのでは本業に差し支えてしまいます。

そこでこの記事では、「借方」「貸方」の意味と簿記の基礎知識についてご紹介します。

簿記の豆知識

仕訳とは、項目と金額を記入するものです。

簿記では、左側を「借方」、右側を「貸方」といいます。まず大切なのは、仕訳は左側「借方」と右側「貸方」がセットになっているということです。

たとえば、現金で5万円の机を買った場合の仕訳は、借方に「備品:50,000円」、貸方に「現金:50,000円」と記入します。

取引によって、借方と貸方とどちらに記録すればいいのか慣れるまでは大変ですが、まずは、貸借対照表(資産・負債・純資産」という3つのグループと損益計算書(費用・収益)の2つのグループを以下のようにイメージし、それぞれの勘定科目がどのグループに該当するかを考えると理解しやすくなります。

仕訳では、右側にあるグループは貸方(右側)、左側にあるグループならば左側(借方)に記録するのが基本です。

そして、左側「借方」は、増えたら左側に記載(減ったら右側に記載)します。

右側「貸方」は、増えたら右側に記載(減ったら左側に記載)します。

貸方・借方とは

日々の取引を「借方」「貸方」という二面で捉える簿記を複式簿記と呼びます。これは、原因と結果を定期的に把握するための技術です。左側を「借方」、右側を「貸方」といいます。

家計簿などと同じ単式簿記(簡易簿記)では、記帳するのはお金の入金・出金だけです。

しかし、複式簿記では、仕訳をすることで取引を原因と結果の二る人も多いのですが、簿記特有の用語であると割り切ってください。特に意味を深く考える必要はありません。勘定の左側と右側をあらわす形式上の用語として覚えてしまいましょう。

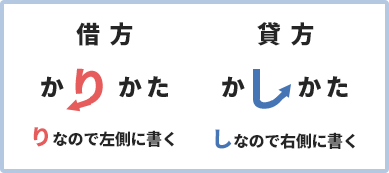

「かりかた」の「り」が左を向いているので、「借方は左側」、「かしかた」の「し」は右側を向いているので、「貸方は右側」と覚えるのがおすすめです。

会社や店では、商品の販売や従業員への給料の支払い、光熱費や交際費の支払いなど、さまざまな活動を行っています。

このような活動を帳簿に記録し、報告する手段を「簿記」といいます。

帳簿に記録するから「簿記」という用語ができたと言われています。

それでは、そもそも簿記はどうしてつける必要があるのでしょうか。

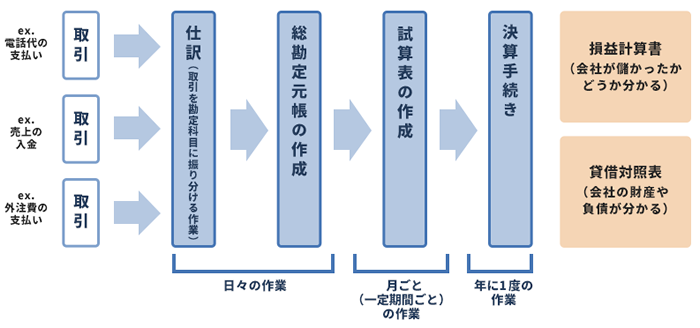

それは、会社や店での活動を簿記によって帳簿に記録することで、最終的には2つの決算書にまとめるためです。

そして、その決算書は、銀行などの金融機関や税務署、株主や従業員などの利害関係者に報告書という形で開示されます。

つまり、簿記は会社や店の活動を記録する手段であり、最終的に決算書を作成するために行うものということです。

簿記と決算書の関係

では、帳簿に日々の取引を記録することで、どのような決算書が作成されるのでしょうか。

決算書にはさまざまな種類がありますが、最も大切で必ず覚えておきたいのが、貸借対照表と損益計算書です。

簿記を付ける際には、日々の取引を「勘定科目」というという科目に振り分けて記録しますが、この勘定科目は基本的に資産、負債、純資産、収益、費用の5つのグループのいずれかに振り分けられます。

そして、この5つのグループは、貸借対照表と損益計算書で以下のように表示されます。

|

つまり、日々の取引を勘定科目に振り分けて記録することで、この勘定科目は5つのグループに分類され、貸借対照表と損益計算書という決算書が作成されるのです。

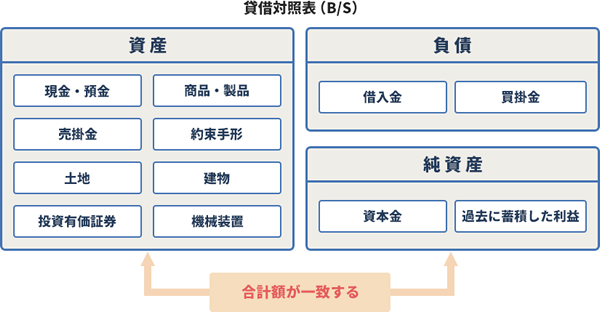

・貸借対照表

事業を行ううえでは、現金や建物、土地などの資産をどれくらい持っているのか、またはどれくらい借金があるのかを利害関係者に報告しなければなりません。

このような財政状態をあらわす書類が貸借対照表です。

|

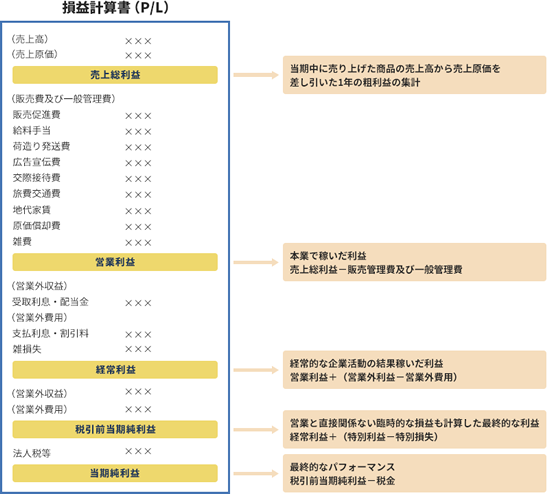

・損益計算書

事業を行ううえでは、一定期間いくら使ってどれだけ使ってどれだけ儲けたのかを利害関係者に報告しなければなりません。

このような経営成績をあらわす書類が、損益計算書です。

|

仕訳の基本的なルールとは

前述したとおり、簿記は、それぞれの勘定科目に振り分けて記録します。

そして、この勘定科目に振り分けると、それらは資産、負債、純資産、収益、費用のグループに振り分けられ賃借対照表と損益計算書に表されます。

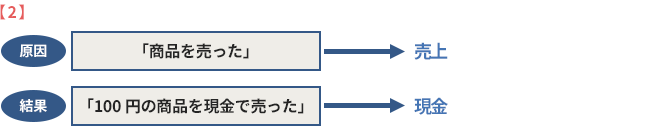

それぞれの勘定科目に振り分ける時には、ひとつの取引を原因と結果に分解して勘定科目に振り分けます。そしてこの作業を「仕訳」といいます。

たとえば、「100円の商品を現金で売った」という取引で、どのように仕訳をするか考えてみましょう。

①取引を原因と結果に分ける

仕訳をする際の基本ルールが、取引を原因と結果に分けるということです。

たとえば、「100円の商品を売った」という取引を、「商品を売った」という取引の原因と「代金100円を現金で受け取った」という取引の結果に分解します。

②勘定科目に当てはめる |

③借方と貸方に分けて記入

勘定科目が借方と貸方に分けて金額を記入します。

借方は、「かりかた」で「り」が左を向いているので、左側、貸方は「かしかた」で「し」が右を向いているので、右側でした。

具体的には、以下のように記入します。

|

借方・貸方を使ってみよう

それでは、借方・貸方をもっと具体的にイメージするために、実際に簿記の仕訳を行ってみましょう。

最初は分かりにくいかもしれませんが、大まかに「支払ったら右(貸方)、受け取ったら左(借方)」と考えるようにしましょう。

現金取引

「取引先の接待を行い、10万円と送迎費の交通費2万円を現金で支払った。」

接待を行った場合には、「交際費」という勘定科目に振り分けます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 | 120,000 | 現金 | 120,000 |

①取引を原因と結果に分ける

仕訳をする際の第一歩は、取引を原因と結果に分けるということでした。

そこで、この事例では、「交際費を使った」という原因と「現金12万円を使った」という結果の2つに分解します。

②勘定科目に当てはめる

取引を原因と結果に振り分けたら、次に該当する勘定科目に当てはめます。

「接待を行った費用」は「交際費」という勘定科目に振り分けます。

③借方と貸方に分けて記入

借方に「交際費」、貸方に「現金」と記入します。

掛け取引

商品やサービスを提供して、後日代金を受け取る場合があります。このような取引を「掛け」といいます。

そして、このような掛け取引で生じた未収代金を「売掛金」といいます。

売掛金は、代金が未回収の段階では、借方に計上し、代金を回収した時には、貸方に計上します。

「得意先に商品10万円を販売した。代金は来月回収予定である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100,000 | 売上 | 100,000 |

「先月販売した商品の代金として、20万円が普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 200,000 | 売掛金 | 200,000 |

クラウド会計ソフトを活用しよう

「クラウド会計ソフトfreee会計」を活用すれば、簿記の知識が必要な部分はや面倒な計算は、すべて自動で行われます。貸方・借方のどちらに記入すればいいか分からなくても、勘定科目が分からなくても、取引として登録された内容は自動で複式簿記の形式に変換・保存されていきます。

クラウド会計ソフトfreee会計 は複式簿記(仕訳)形式での入力にも対応しています。

まとめ

以上、貸方・借方の意味や、複式簿記の基礎知識、実際の仕訳例についてご紹介しました。

勘定科目を右側と左側に分けて金額を記入します。

そして、左側のことを「借方」、右側のことを「貸方」といいます。

慣れないうちは分かりにくいかもしれませんが、まずは、「借方」は左、「貸方」は右と覚えるだけで十分です。大切なのは、取引の原因と結果を左右に分けて記録するというルールです。

ただ、帳簿をつけているとさまざまな疑問が生じるものですし、会計ソフトを使っていても、やはり帳簿づけは苦手という人もいるでしょう。

その場合には、帳簿づけや決算書の作成を、税金のプロである税理士に依頼することもできます。

また、さらに事業の状態を正しく把握して、今後の事業計画を立てたいという場合には、決算書の数字から必要な情報を読み取ることが大切です。その際には税理士に相談して決算コンサルティングも含めて依頼しましょう。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から仕訳や会計ソフトの導入、決算コンサルティングについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 経理について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

日々のちょっとした支出や収入の記録は、すぐに処理をしないで溜め込むと、後々大変な作業になってしまいます。

Excelなどで必要項目を入力して記録することもできますが、それを簿記の形式に置き換えるのは煩雑な作業が伴います。その点、会計ソフトを活用すれば、「いつ・どこで・何に使ったか」などを入力するだけで、自動的に複式簿記に対応してくれますから、大幅に作業時間を削減することができます。

日々の収支管理に時間をかけず、仕事の時間は本業に集中するためにも、会計ソフトの活用と経理システムの構築は、非常に重要といえるでしょう。

遠藤光寛税理士事務所は、法人・個人に限らず、効率的な経理システムの構築をサポートしています。経理最適化コンサルタントや確定申告に関するご相談はもちろん、資金繰りサポート、会社設立手続きから、個人の皆様の老後の資産形成、お金のプライベートレッスンまで、あらゆる「お金の問題」のお悩みに、しっかりと対応してまいります。まずはお気軽にご連絡ください。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い