差入保証金|該当する勘定科目は?よくある仕訳例で解説

公開日:2021年12月05日

最終更新日:2022年03月29日

目次

この記事のポイント

- 差入保証金(さしいれほしょうきん)とは、建物などを借りる時に支払う保証金や敷金など。

- 仕入先との取引開始の時に債務履行の担保である保証金も「差入保証金」。

- 保証金や敷金は、全額返金されるものと返金されないものがある。

差入保証金(さしいれほしょうきん)とは、建物貸借の敷金や、営業保証金など、建物や事務所を借りる時に支払う保証金・敷金や、債務履行の担保として差し入れる保証金をいいます。

保証金や敷金は、全額返金されるものと返金されないものがありますので、全額返金されない部分の仕訳については注意が必要です。

差入保証金とは

差入保証金は「さしいれほしょうきん」と読みます。

差入保証金は、取引等の契約に際して、債務者が債権者に対して負う債務の履行を担保する目的で差し入れられるもので、以下のような不測の事態に備えてあらかじめ支払っておくものです。

|

①代金を後日支払う約束で仕入先から商品を仕入れる時、期日までに支払いをすることができない場合に備えて、取引の開始にあたり支払う営業保証金。

②建物等を借りる時に、家賃の滞納が発生する場合に備えて、契約時に家主に支払う数か月分の賃料。 |

契約内容が不動産等の賃貸借である場合には、その名目が必ずしも「保証金」ではない場合もあり、「敷金(しききん)」と呼ばれることもあります。ただしこれらの違いは単に名義の違いであり、その内容は実質同一です。

差入保証金に対して利息が付されるか否か、分割返済か一括返済かなどは、契約によって決められます。

(1)差入保証金に該当するもの

差入保証金は、建物や事務所を借りる時に支払う保証金・敷金等や仕入れ先との取引開始にあたって債務履行の担保として差し入れる保証金などのことで、具体的に該当するものとしては、主に以下のようなものがあります。

|

・建物賃借の敷金 ・借家権利金 ・営業保証金 ・取引保証金 ・入札保証金 ・代理店契約保証金 ・建設協力金 ・ゴルフ会員権保証金 など |

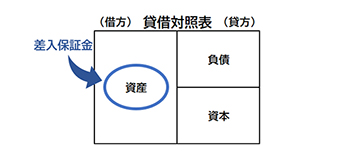

(2)差入保証金は貸借対照表の「固定資産」

差入保証金は、本来は当該契約が終了した時に、債務者に債務不履行がなければ当然返還されるものです。そして通常は、その契約期間が1年以上となるので、会計上は固定資産として取り扱われ、「投資その他の資産」として処理されます。

※固定資産とは ①有形固定資産:建物、機械装置、車両運搬具など |

差入保証金のよくある仕訳

保証金や敷金や、契約の終了時や解約時に全額が返金されるものと、全額は返金されないものがあります。

契約上償却条項がある場合(たとえば、事務所の賃貸借契約等で退去時に保証金の20%を償却するといった場合)には、対価性を有するものの直接回収できない支出として、権利金ないし長期前払費用等として処理され、一定期間で費用化されます。

たとえば、事務所の賃貸借契約等で退去時に保証金の20%を償却するといった場合には、この「20%の金額」は、「長期前払費用」に計上します。

(1)事務所を借りる際の保証金

【支払い時】

「事務所を借りる時に、保証金300万円を現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 差入保証金 | 3,000,000 | 現金 | 3,000,000 |

【返金時】

「事務所を解約し、差し入れていた保証金300万円の返還を現金で受けた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 3,000,000 | 差入保証金 | 3,000,000 |

(2)営業保証金を支払った場合

「仕入先と商品の安定供給を受けるための契約を締結し、営業保証金100万円を普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 差入保証金 | 1,000,000 | 現金 | 1,000,000 |

(3)保証金が返還されない場合

契約上償却条項がある場合には、返還される部分を「差入保証金」として計上し、返還されない部分は「長期前払費用」に計上し、契約期間に応じて償却します。

【契約時】

「事務所を借りる際に、保証金200万円を普通預金から支払った。契約期間は5年で、保証金のうち10%は解約時に返還されない。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 差入保証金 | 1,800,000 | 普通預金 | 2,000,000 |

| 長期前払費用 | 200,000 | ||

【償却時】

「契約期間は5年なので、長期前払費用である20万円を5年で償却する(20万円÷5年=4万円(年)。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期前払費用償却 | 40,000 | 長期前払費用 | 40,000 |

まとめ

差入保証金は、債務者が債権者に対して継続的な実務上の取引の継続等を目的として役務の履行を担保するために差し入れるものです。差入保証金は、債務者側に債務不履行がなければ、契約終了時に当然返還されるものではあり、会計上は固定資産(投資その他の資産)として処理されます。

また、契約のなかには差し入れ保証金の一定割合についてはこれを償却し返還しないものとする旨が規定されているものがあります。

この場合には、返還されない部分は「長期前払費用」に計上し、契約期間に応じて償却します。

「クラウド会計ソフト freee会計」では、勘定科目を選択する際には、「設定」→「勘定科目の設定」から表示させたい科目をクリックし、「検索での表示」にチェックを入れれば、簡単に設定することができます。

差入保証金について相談できる税理士をさがす

差入保証金の仕訳や、返還されない部分について「長期前払費用」に計上する際の処理について不明点等あれば、税理士に相談することをおすすめします。

freee税理士検索では数多くの事務所の中から、差入保証金の仕訳や、返還されない部分についての処理など相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、差入保証金について相談することができます。

クラウド会計ソフト freee会計