起業の手続き|費用・書類・手続きをくわしく解説

公開日:2022年11月02日

最終更新日:2023年10月17日

目次

この記事のポイント

- 起業をしようと思ったら、法人か個人事業主か決める。

- 会社を設立する場合には、会社形態について検討する。

- 会社を設立する場合には、法務局に登記をしなければならない。

起業をする際には、まず会社設立するか個人事業主としてスタートするかを決めます。そして会社を設立する場合には、商号や発起人を決め、定款を作成して認証を受けます。それから資本金を払い込んで登記書類を作成して、登記申請を行います。

会社を設立したら、早めに税金関連・労務関連の届出を行います。

起業の手続き

起業したいと考えたとき、まず決めたいのが個人事業主としてスタートするか、会社を設立するかです。

個人事業主としてスタートして、様子を見ながら法人化について検討するケースもありますし、最初から会社を設立するケースもあります。

個人事業と会社はどちらもメリット・デメリットがあります。

大切なのは、これからスタートする事業にとって、どちらが有利かです。

そこでまずは、会社と個人事業主の違いについてご紹介します。

(1)会社設立か個人事業主か

会社とは、法務局に登記することによって、人格が認められ、法律上の権利や義務を負うことをいいます。このように法律によって人格が認められる組織を法人といい、法人の人格を「法人格」といいます。

つまり、会社を設立すると、事務所を借りたり従業員を雇用したりといった、事業を行ううえで発生する権利や義務は、代表者である個人ではなく、会社に帰属することになります。

一方、個人事業主として事業を行う場合には、事業を行ううえで発生する権利や義務は、すべて個人に帰属します。

(2)会社設立のメリット・デメリット

会社を設立するということは、会社という法人格が認められることになりますから、たとえば個人で加入する生命保険に会社名義で加入して、その保険料を経費にすることができます。

また、配偶者に給与を支払って扶養家族とすることができますし、事業主が社会保険に加入することもできます。

また、将来的に事業を大きく伸ばしていきたいなら、会社として社会的な信用力をつけることは、大きなメリットといえるでしょう。

ただし、会社を設立する際には定款の作成や登記手続きが必要で、個人事業の開業と比較すると手間やコストがかかるといったデメリットもあります。

設立コストは、合同会社が最低6万円以上、株式会社は最低でも18万円以上の設立登記費用が必要になります。

また、会社を設立すると取締役1名の会社でも、社会保険に加入しなければなりません。

会社は、従業員が負担する保険料を給料から天引きし、会社負担分と合わせ国に納めます。従業員が40歳になれば、介護保険料の負担も加わります。

たとえば、給料が30万円だとしたら、従業員からの天引き分と合わせて9万円以上を毎月国に納めなければなりません。半分は給料から天引きしているとは言っても、その負担は相当なものとなります。

(3)個人事業主のメリット・デメリット

個人事業主は、開業届を開業から1カ月以内に税務署に提出するだけで、スタートすることができます。資本金も登記費用も一切かかりません。

確定申告についても、法人と比べれば簡単に行うことができます。青色申告だとハードルが上がりますが、会計ソフトを利用すればそれほど手間はかかりません。

ただし個人事業主は、会社と比較すると信用度が低くなり、大手企業と取引する業種の場合には、そもそも取引ができないケースも少なくありません。

また、飲食店や小売店、クリエイティブ関連のフリーランサーなどであれば個人事業主で問題ありませんが、業種によっては法人格がないと事業所を開設できない業種もあります。

(4)会社と個人、納税額はどう違う?

法人化すると、さまざまな節税対策を行うことができるため、会社を設立した方が納税額は少なくなるというイメージを持つ人がいますが、これは所得次第です。

たとえば、課税所得が500万円であれば、個人事業の所得税額は約57万円で、会社の法人税額は75万円ですから、個人事業の方が納税額は少なくなります。

ただし、これが1,000万円の所得になると納税額は逆転し、個人事業の所得税額は約176万円、会社の法人税額は約166万円となります。

逆転が起きるのは個々の事情によっても異なりますが、初年度から利益が800万円を超えるようであれば最初から会社を設立し、そうでないならまずは個人事業でスタートすると考えるのもよいでしょう。

会社設立の手続き

会社の設立は、想像するほど難しいことではありません。

必要な書類を作成して預金口座に資本金を払い込み、法務局で手続きを行うだけで設立することができます。

「freee会社設立」を活用すれば、必要書類が自動で作成されますので、さらに簡単に会社を設立することができます。

ただし、資本金をいくらにするのか、定款とはどのようなものか、事業年度はいつにするのかなど、会社を設立する際に知っておきたい知識は多々あります。

(1)事業目的・事業年度等を決める

事業目的

事業目的とは、その会社が行う事業内容のことです。会社は、この事業目的の範囲内でのみ活動できると定められています。つまり、事業目的以外の事業は行うことができません。したがって、将来的に行う可能性があるすべての事業を記載するようにしましょう。

なお、事業目的を書けばどのような事業も行うことができますが、旅行代理店や人材派遣業など、許認可がなければ営業できない事業はたくさんありますので、実際に許認可が必要となるか、必ず調べるようにしましょう。

事業年度

事業年度とは、会計の単位となる期間のことで、決算期とも言われます。

1事業年度は12カ月にして、月末を決算日とするのが一般的です。

日本の会社の多くは、4月1日~3月31日を一事業年度として設定していますが、登記してからすぐに決算がくると、決算費用によるキャッシュアウトのリスクがありますので注意が必要です。

資本金1,000万円以下の会社であれば、消費税メリットを最大限活かせるように、設立の日からできるだけ長く決算期となるよう設定することをおすすめします。

事業年度の決め方次第で、消費税の節税につながったり、資金調達が有利になったりする可能性がありますので、事前に税理士に相談することをおすすめします。

公告方法

公告とは、決算時などに社外に向けて情報を公開することをいいます。会社設立時には、公告方法を決めて定款に記載する必要があります。

公告方法には、①官報に掲載する、②日刊新聞紙に掲載する、③インターネットに掲載するの3つの種類がありますが、定款で定めなかった場合は「官報」にて公告をするとみなされます。小規模な会社は費用がかからない方法として③インターネットに掲載する方法(会社のホームページ上などに掲載すればOK)もよいでしょう。

本店所在地

本店とは、会社の法律上の住所です。登記の際には、本店所在地の住所を記載しなければなりませんし、銀行口座の開設や許認可申請などの手続きの際にも必要となりますので、早めに決めておきましょう。

賃貸マンションに住んでいてそのまま自宅兼事務所とする場合には、必ず賃貸借契約書を確認してください。賃貸借契約書では、事業用の使用を禁止しているケースが多いからです。また、分譲マンションの場合でも、事業用の使用が禁止されていることもあるため、管理組合などに確認しておきましょう。

(2)資本金

資本金とは、出資者から集めた元手です。会社法上は1円でも会社を設立することができますが、だからと言って1円で事業をスタートさせることは現実的ではありませんから、開業に必要な設備資金や家賃、運転資金を計算してどの程度の資金が必要となるか予測を立てて、検討しましょう。

また、資本金の額が許認可の条件となっている業種もありますので、あらかじめ監督官庁に問い合わせましょう。

一方で、資本金が大きいと税金が高くなるという問題もあります。

たとえば、資本金が1,000万円超だと、法人住民税の均等割が高くなりますし、消費税は、資本金1,000万円未満の法人は最初の2期は免税になります。

参照:総務省「法人住民税」

また、資本金を提供する人を出資者といいますが、出資者は株式(合同会社では、持分)を取得することで、株主総会における会社の意思決定について、一定の議決権を行使することができます。

たとえば、重要事項を決めるためには、3分の2を超える議決権を持っておく必要があります。

したがって、創業役員としては、出資総額の3分の2以上を確保できれば、創業役員以外からの予期せぬ議決を防止することができます。

なお、株式は自由に売買することができるものですから、将来まったく知らない他人に株式が渡ることがないよう、会社が発行するすべての株式には譲渡制限をつけておくことが大切です。このように、会社が発行するすべての株式に譲渡制限がついている会社を「株式譲渡制限会社」といい、決算書の注記が簡単になったり役員の任期を10年に伸ばせたりと、多くのメリットがあります。

(3)役員を決める

取締役や監査役のことを、会社の機関といいます。

取締役を何人にするか、取締役会を設置するか、監査役を設置するかなどの会社の機関設計は、会社が自由に決めることができます。

取締役が1名だけの場合には、そのまま代表取締役となり、取締役が複数の場合には、そのなかの1名が代表取締役になります。

合同会社の場合は、役員と同じ役割を果たすものとして、業務執行社員が存在します。

新会社法の施行以降は、取締役だけで起業するケースが圧倒的に増えましたが、あえて取締役会を設置した方がよいケースとは、仲間と一緒に起業する場合や大手企業と取引するうえで、コンプライアンスがしっかりした会社であると見せたい場合などです。このような場合には、ガバナンスのしっかりした定款を作成するために、司法書士等の専門家に相談することをおすすめします。

なお、監査役や会計参与は、ある程度会社が成長した段階で設置を検討すれば十分でしょう。

(4)印鑑をつくる

会社の印鑑としては、代表者印・銀行印・角印があります。なかには、代表者印1つですべての用途を兼ねる会社もありますが、リスク管理上は避けた方がベターでしょう。

なお、「freee会社設立」では登記・設立後の手続きに必要な法人印鑑セットを、特別価格でご提供しています。

▶ 設立/運営に必要な印鑑を特別価格でご提供 | freee会社設立

また、会社設立登記の際には、出資者や役員個人の印鑑証明書も必要となります。個人の印鑑を登録したことがない場合には、市区町村役場の窓口で所定の書類を記載し、印鑑登録をします。登録された印鑑は個人の実印として、会社の設立手続きだけでなく、相続や不動産売却などの際にも使用することになります。できるだけオリジナルの印鑑を作成しておくことを、おすすめします。

(5)定款を作成・認証を受ける

定款とは、会社のルールのようなもので、株式会社の場合には、定款について公証人の認証を受けなければなりません(合同会社の定款は、公証人の認証を受ける必要はありません)。

発起人全員で作成しなければならず、発起人の署名または記名捺印をして、さらに公証人の認証がなければ効力がありません。

この定款は、最初に作成したものを変更しながら、長く使い続けていくことになります。

定款の記載内容は、大きく①絶対的記載事項、②相対的記載事項、③任意的記載事項があります。

|

①絶対的記載事項 かならず記載しなければならない項目です。 目的、商号、本店所在地、設立に際して出資される金額・発起人の氏名、住所・発行可能株式総数 ②相対的記載事項 ③任意的記載事項 |

定款ができたら、公証役場で認証を受けます。

認証とは、作成した定款の内容について公証人が確認して証明することをいいます。定款は、公証役場で認証を受けて、はじめて法的な効力を持ちます。

設立費用を抑えるためには、紙の定款でかかる収入印紙代4万円分を節約できる電子定款がおすすめです。

電子定款とは、電子データで作成された定款のことで、PDFで作成した電子定款を公証役場に送信することで認証を受ける方法です。

電子定款といっても、認証を受けるためには公証役場に出向くことが必要ですが、収入印紙代を節約することができますので、選択肢のひとつとして考えましょう。

電子定款作成の手順は、大まかに以下の流れで行います。

|

①マイナンバーカードを作成する ②定款をPDF化する ③電子署名をする ④公証役場にオンライン申請用のソフトを使用して、送信する |

一見すると手間のかかる電子定款ですが、手間と初期費用を考えると、会社設立手続きと合わせて専門家に依頼する方が安く済む場合もあります。

電子定款に対応できる専門家への依頼を、検討するのもよいでしょう。

▶ 電子定款は紙より安く作成できる? 作成・認証方法についてまとめました

(6)資本金を払い込む

定款の認証が終わったら、資本金を払い込みます。

資本金は、本来会社の口座に振り込まれるべきものですが、会社設立前なので会社名義の口座がありません。そこで、発起人個人の名義の口座に、発起人全員がそれぞれの自分の出資分を振り込みます。口座名義人も他の発起人と同じように、自分の口座に自分の出資分を振り込みます。

新たに口座を開設する必要はありませんが、通帳をコピーして法務局に提出するので、普段あまり使っていない口座が、おすすめです。

払い込んだ履歴が分かればよいので、振込前に残高をゼロにしておく必要はありません。

なお、出資金の払込みについては、登記申請までに完了させておきます。

(7)登記申請を行う

定款の作成・認証が終わったら、次は登記申請を行います。

登記手続きは、大まかに以下の流れで行います。

|

①登記の添付書類を作成する ②法務局に登記申請を行う ③補正箇所があれば、補正する ④登記完了 ⑤登記事項証明書や印鑑証明書の取得 |

法務局は、本店所在地の住所に応じて管轄が決まっているので、管轄の法務局に提出します。

管轄の法務局は、法務局のホームページで確認できます。

なお、定款と違って登記申請はオンライン申請による税金の減額はありません。

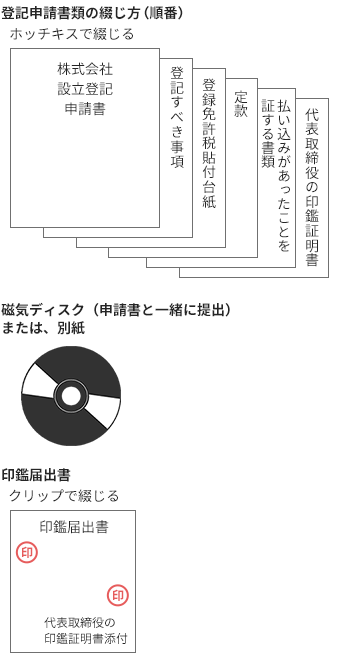

登記申請で添付する書類は、以下のとおりです。

|

①登記申請書 ②定款 ③資本金の払込を証する書面 ④発起人(代表社員)決定書 ⑤役員の就任承諾書 ⑥役員の印鑑証明書 ⑦OCR用申請用紙またはCD-R ⑧印鑑届出書 ⑨印鑑カード交付申請書 |

現物出資するときには、上記以外に調査報告書や財産引継書も必要になります。

それぞれの書式は、以下の法務局のホームページで確認することができます。

登記申請用の書類は、綴じる順番だけでなくホッチキスで留めるか、クリップで綴じるかまで、決まっていますので、あらかじめ確認しておきます。

|

OCR用申請用紙には、称号や事実の目的など定款や印鑑証明書と言った添付書類に記載されている項目を記載します。定款からデータでコピーするのが、もっとも間違いのない方法でおすすめです。OCR用申請用紙に代えて、登記すべき項目をCD-Rに保存して、法務局に提出することもできます。ファイルは、テキスト形式でフォルダに入れずに保存します。文字は、数字を含めすべて全角で記入し、CD-Rには、商号を記載したシールを貼ります。

就任承諾書とは、設立時に就任する取締役や監査役などが作成します。出資者兼役員が1名だけの会社であっても、作成は必要です。

登録免許税は、資本金の額×0.7%ですが、株式会社は最低15万円、合同会社は最低6万円です。なお、登録免許税は収入印紙で納めます。

書類に不備があると、申請書に記載した電話番号に補正の連絡が入ることがあります。その場合には、法務局に出向いて書類を訂正します。

(8)登記事項証明書を取得する

登記が完了したら、法務局で「登記事項証明書」を取得します。

登記事項証明書とは、登記簿謄本と呼ばれるもので、登記内容を法務局が証明してくれるものです。

この登記事項証明書は、銀行口座を開設する際や、税務署、都道府県税事務所、社会保険事務所に届出をする際に必要になります。一般的には、発行から3カ月以内のものを要求されることが多いため、必要な枚数を考えてあらかじめ取得しておきましょう。

登記事項証明書は、「登記事項証明書交付申請書」に必要事項を記入して、1通につき600円の印紙を貼付して申請します。

法務局の窓口でなくても、返信用封筒を入れて郵送で申請することもできますし、オンラインで請求することもできます。

会社設立後の手続き

登記が完了したら、次は税金関連の届出と労務関連の届出を行います。

提出期限が決まっている手続きも多いですし、提出が任意のものでも税制上有利になる届出もあるため、税理士に相談して必要な届出についてサポートを受けるのがおすすめです。

(1)税金関連の届出一覧

登記が済んだら、まずは税金関連の届け出を行います。

法人設立届出書や青色申告の承認申請書の届出書などは、判断は難しくありませんが、減価償却資産の償却方法や棚卸資産の評価方法の届出書、消費税課税事業者選択届出書など、自社の場合には提出すべきか否か判断できないケースも多いはずです。

設立後の納税額に大きく関わることもありますので、早めに税理士に相談して、適切な届出書を提出するようにしましょう。

| 提出先 | 提出書類 | 提出期限 | 添付書類・備考 |

| 税務署 | 法人設立届出書 | 会社設立の比から2カ月以内 | 提出は必須 ・定款のコピー ・履歴事項全部証明書 ・設立時の貸借対照表 ・事業概況書 ・現物出資者名簿(現物出資した場合) ・株主名簿 |

| 給与支払事務所等の開設届出書 | 給与支払事務所等の開設から1カ月以内 | 役員報酬や従業員への給与等を支払う場合には、会社は所得税を給与等から天引きし納付しなければなりません。この給与支払事務所等の開設届出書を税務署に提出すると、税務署は給与等の支払いが行われることを把握し、納付用紙が会社に郵送されます。 法人設立時点で、いつから役員報酬や給与等の支払いをするかすでに決まっているのであれば、法人設立届出書と一緒に提出する方がよいでしょう。 |

|

| 源泉所得税の納期の特例の承認に関する申請書 | 納期の特例を受ける日の初日の前日まで (給与支払事務所等の開設届出書と同時に提出がおすすめ) |

源泉徴収した所得税は、原則として支給日の翌月10日までに納付しなければなりません。ただし、毎月の納付手続きは手間がかかります。そこで、役員や従業員の合計人数が常に10人未満であれば、まとめて納付できる特例があります。この特例を受けたい場合に提出が必要となります。 | |

| 青色申告の承認申請書 | 設立から3カ月以内 | 青色申告とは、一定の要件を満たすことを条件として、法人税の計算上各種優遇措置を受けることができる制度です。青色申告には、さまざまな優遇措置が設けられていますから、青色申告をした方が得です。実際、ほとんどの法人が青色申告制度を利用しています。 | |

| 減価償却資産の償却方法の届出書 | 最初の事業年度の確定申告の提出期限 | この届出書を提出しない場合には、減価償却の方法が自動的に定率法を選択したことになります。ただし、建物や無形固定資産については、定額法で償却しなければなりませんので注意が必要です。 | |

| 棚卸資産の評価方法の届出書 | 最初の事業年度の確定申告の提出期限 | この届出書を提出しない場合には、棚卸資産の評価方法について、自動的に最終仕入原価法を選択したことになります。 | |

| 消費税課税事業者選択届出書 | 設立第1期の終了日まで | 設立時の資本金が1,000万円未満の場合には、通常は設立1期目は消費税免税事業者となり、消費税の納税義務が発生しません。ただし、消費税免税事業者となることが不利になることもありますし、インボイス制度も始まります。あえて課税事業者を選択する方が有利なこともあります。その場合には消費税課税事業者選択届出書が必要です。 | |

| 消費税簡易課税制度選択届出書 | 設立第1期の終了日まで | 課税事業者を選択した場合や、会社設立時の資本金が1,000万円以上の場合には、消費税の納税義務がありますが、消費税の納税額を計算するには非常に手間がかかります。そこで、計算を簡略化する「簡易課税制度」という制度が設けられています。そして、簡易課税制度の適用を受けるためには、最初の事業年度終了時までに消費税簡易課税制度選択届出書の提出が必要です。 ただし、実際に計算してみたら、簡易課税制度ではない方が消費税の納付額が少なかったという場合もありますので、事前に税理士に相談し、慎重に検討することをおすすめします。 |

|

| 都道府県税事務所 | 法人設立届出書 (名称は自治体により異なる) |

都道府県や市町村は、この届出書をもとに事業税や法人住民税に関する事務を行います。東京23区が本店所在地となっている場合には、窓口が東京都なので、区役所への提出は不要で都税事務所にのみ提出すればOKです。 | ・定款のコピー ・履歴事項全部証明書 |

| 市区町村 (東京23区は不要) |

法人設立届出書 (名称は自治体により異なる) |

・定款のコピー ・履歴事項全部証明書 |

(2)労務関連の届出一覧

労務に関する届出には、雇用保険、労災保険、健康保険、雇用年金保険に関する届出があります。

健康保険と厚生年金保険を総称して社会保険といい、法人はこの社会保険に必ず加入しなければなりません。加入するときは、まず年金事務所に「健康保険・厚生年金保険新規適用届」を提出します。

届出には、役員のみで従業員を雇用しない場合でも必要となるものがあります。

| 提出先 | 提出書類 | 提出期限 | 添付書類・備考 |

| 年金事務所 | 健康保険・厚生年金保険新規適用届 | 設立から5日以内 | 加入義務あり ・新規適用事務所現況所 ・被保険者資格取得届 ・保険両口座振替納付申請書 ・被扶養者届 |

| 健康保険・厚生年金保険被保険者資格取得届 | 設立日もしくは入社日から5日以内 | 会社設立時または新規に従業員を雇用したときに必要 | |

| 健康保険被扶養者届 | 扶養に入る場合できるだけ早く | 被保険者に扶養する者がいる場合 | |

| 国民年金第3号被保険者資格取得届 | 第3号被保険者に該当してから14日以内 | 被保険者に被扶養配偶者がいる場合 | |

| 労働基準監督署 | 適用事業報告 | 労働基準法の適用事業となった場合できるだけ早く | 従業員やパートなどを雇用した場合 |

| 労働保険関係成立届 | 従業員を雇用した日から10日以内 | 従業員やパートなどを雇用した場合 | |

| 労働保険概算保険料申告書 | 従業員を雇用した日から50日以内 | 従業員やパートなどを雇用した場合 | |

| 36協定書 | 時間外・休日労働を行う前まで | 時間外・休日労働をさせる場合 | |

| 所轄のハローワーク | 雇用保険適用事業所設置届 | 従業員を雇用した日から10日以内 | 雇用保険に加入する従業員を雇用した場合 |

| 雇用保険被保険者資格取得届 | 従業員を雇用した月の翌月10日まで | 雇用保険に加入する従業員を雇用した場合 |

まとめ

会社を設立する手続きは意外と簡単ですが、「どの届出を提出すべきか」「納税額を抑えるためには、どのような届出を提出すべきか」など、迷うケースも多いでしょう。事業年度や資本金の決め方で、設立後に納税額が大きく変わることもあります。

また、設立後は日々の経理業務だけでなく、社会保険関係や税務署の対応など、さまざまな分野の作業が必要となります。

「会社を設立したら、何をしなければならないのか」「効率的にお金が入ってくる仕組みをつくり、何に使い、さらにどう増やすか」など、設立後も多くの選択を迫られることになります。

そのようなときに頼りになるのが、顧問税理士という存在です。

法律を一から勉強するよりも弁護士に頼った方が効率的で有益であるのと同じように、経理作業や税金関係の悩み、経営計画などについては、税理士に依頼する方が本業に専念することができます。起業当初はなるべくコストを押さえたいと思うものですが、経営の効率が落ちては、かえって売上減につながるリスクもあります。

「自分だけで、何とかなるだろう」と思うことでも、あえてアウトソーシングすることを意識した方が、結果として効率的な経営ができるケースは多々あります。

また、設立書類を簡単に作成したい場合には、「freee会社設立」がおすすめです。累計設立社数は20,000社以上。設立コンシェルジュが設立完了まで全力で並走します。

ぜひ、ご活用ください。

|

|

起業手続きについて相談する

freee税理士検索では、数多くの事務所の中から、起業手続きについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計