法人化すると節税になる理由とは

公開日:2022年11月16日

最終更新日:2023年10月17日

目次

この記事のポイント

- 法人成りすると、給与所得控除の適用が受けられる。

- 法人成りすると、認められる必要経費が増える。

- 法人成りすると、赤字でも法人住民税(均等割)を支払う。

すでに事業を行っている個人事業主が、会社を設立して事業を行う場合には、「給与所得控除の適用を受けられるようになる」「認められる必要経費が増える」などのメリットがあり、結果的に節税となる場合があります。

しかし法人化すると、赤字でも法人住民税(均等割)を払う必要がありますし、社会保険料の負担も生じます。

したがって、法人成りをする際には、事業の形態や所得などさまざまな状況に応じて、十分検討する必要があります。

法人化すると節税になる理由

独立するなら、会社を設立するべきか、それとも個人事業でスタートするべきか迷うものですが、会社を設立するメリットとして、「個人事業主より、会社を設立した方が節税することが可能」という点を挙げることができます。

個人事業では、売上から経費を差し引いたものが、事業上の「所得」となり、この所得に対して所得税や住民税などが課税されます。

一方、会社を設立すると事業の売上から諸経費、社長の給与などを差し引いた残りに対して、法人税や法人事業税などが課税されます。

この時、給与所得である社長の給与には、社長個人の所得税や住民税が課せられますが、法人税は安く済む場合が出てきます。

また、消費税の問題もあります。

個人事業も法人も、一定の小規模事業者であれば消費税の納税は免除されますが、場合によっては個人事業からスタートし、後から法人成り(会社を設立すること)した方が、消費税の免税期間をフルに活用できる可能性もあります。

(1)給与所得控除で節税できる

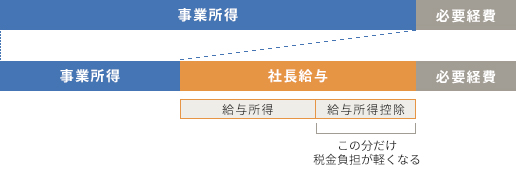

個人事業主か会社設立するかを検討する際に、税金面で大きな損得の差がつくのが「給与所得控除」です。

個人事業主の場合には、その事業で得られた売上から必要経費を差し引いた残りが所得となり、これに対して個人の所得税や住民税が課税されます。

一方、会社を設立すると、社長個人の所得は役員報酬のみとなり、これに対して所得税や住民税がかかりますが、そのとき「給与所得控除」という一定の割合を無条件で差し引くことができるため、この給与所得控除の分、会社を設立した方が節税となるのです。

|

(2)家族に給与を支払える

会社の場合、役員報酬の設定の仕方で、所得税や住民税の額が大きく変わります。そして、家族が会社の経営に従事している場合には、家族にも役員報酬を支給することができますので、役員報酬はまとめずに分散させた方が得です。

なぜなら、中小企業の実効税率は30%程度ですが、所得税の税率は「超過累進税率」といい、所得が高くなるに従って税率が高くなる仕組みになっていて、個人の所得税と住民税を合わせた税率は、15%~55%と幅があるからです。

役員1人にまとまった役員報酬を支給すると、所得税の超過累進税率によって個人の税負担は大きくなりますが、家族に役員報酬を支給して所得を分散させれば、それぞれの税率を下げることができて、トータルで節税効果が期待できます。

そして、年収が多い人ほど会社を設立して家族に給料を分けると、節税効果が高くなります。

(3)配偶者控除・扶養控除がある

個人事業主の場合には、その人の所得に関係なく、配偶者控除や配偶者特別控除、扶養控除の対象とはならなくなってしまいます。

つまり、個人事業では家族に給料を支払うか控除を受けるかの選択を迫られることになります。

一方、会社を設立すれば、家族に支払う給料は全額経費となりますが、さらに配偶者控除や配偶者特別控除を受けることもできます。

▶ 配偶者(特別)控除が2020年改正|103万と201万の壁とは?

(4)出張手当がもらえる

個人事業では認められず、会社を設立すると経費として認められるものがあります。

たとえば、出張をする際には、交通費や宿泊費がかかりますが、出張旅費規程に日当金額を明記しておけば、会社としては、交通費や宿泊費のほかに日当も損金となり、個人側も所得税を課税されないというメリットがあります。

さらに社会保険料の負担も増えません。

このような規程としては、ほかに「慶弔規程」があります。

個人事業では、身内の冠婚葬祭の費用はプライベートな支出とみられ、ほぼ経費として認められませんが、会社を設立して慶弔規程を作成すれば、それに基づく見舞金、出産祝い、結婚祝いなども経費扱いにすることができます。

▶ 出張手当とは|勘定科目は?必要な要件は?税金はどうなる?

(5)減価償却で定率法を選べる

建物や機械、車両、器具備品などの固定資産は、長い期間にわたって収益を獲得する手段として業務に用いることから「減価償却資産」と呼ばれます。

減価償却資産は、時の経過によってその価値が減っていくものなので、少しずつ費用化していきます。

この減価償却費の計算方法としては、主に定率法と定額法があります。

建物は、個人事業も会社も定額法ですが、それ以外の減価償却資産については、個人事業は原則として定額法、会社は原則として定率法を用います。それ以外の方法を選択したい場合には届出を行う必要があり、一度決めたものは原則として3年は変更することができません。

償却できる総額はいずれの方法も変わりませんが、定率法の方が最初に大きな額を償却できるため、節税効果があります。

(6)社宅の家賃が経費になる

個人事業では、自宅兼事務所として利用している家賃について、事務所として業務に使っている部分のみを按分して経費とすることができますが、プライベートで使っている部分は、経費として認められません。

一方、会社の場合は不動産の所有者と賃貸借契約を締結して、所有者に家賃を支払うと、法人の損金となります。

ただし、役員や従業員からは一定額の家賃を受け取らなければならないという点には、注意が必要です。

役員や従業員から一定額の家賃の受領がないと、「経済的利益を受けた」とみなされ、給与として課税されてしまいます。

(7)車が経費になる

個人事業主の場合には、業務用車両について、家庭用と事業用の利用割合に応じて経費とすることができます。

一方、会社であればそもそも個人として利用するという想定がないため、全額が経費となります。

もちろん、車は長期間にわたって使用する資産ですから、減価償却して毎年一定額を費用処理していかなければなりませんが、中古車を購入すれば、耐用年数が短くなるため、当期の税金を大幅カットすることができます。

(8)赤字を10年繰り越せる

事業を行っていれば、赤字となることもあれば黒字が出ることもあります。

たとえば、前年は赤字だったのに今年は黒字となる場合があります。

このようなとき、青色申告を行っている個人事業主であれば、繰越損失を3年間持ち越すことができます。

一方、会社の場合には繰越控除できる期間がずっと長くなり、10年になります。

※平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年

参照:国税庁「青色申告書を提出した事業年度の欠損金の繰越控除」

個人事業主のメリットも知っておこう

これまで会社を設立する場合の節税メリットについてご紹介してきましたが、個人事業主にもメリットは多々あります。

会社を設立する場合には、最低でも15万円かかりますが、個人事業主の場合は、開業費用はほとんどかかりません。また会社を設立すると、赤字でも法人住民税が7万円かかります。

(1)開業・設立費用が安い

会社を設立する場合には、印紙代や定款認証、登記費用など20万円以上かかります。

一方、個人事業主の場合には、税務署に「個人事業の開業・廃業等届出書」(開業届)を提出するだけで開業できるので、初期費用がかかりません。

手数料も不要です。

(2)交際費が無制限

会社の場合、交際費について原則として認められません。資本金等が1億円以下の会社の場合には、年間800万円までであれば認められますが、税務調査では厳しくチェックされます。

一方、個人事業主は接待にかかる飲食代や贈答品などの交際費は、無制限に必要経費として認められます。

もちろん、友人や家族との飲食代や旅行など、事業と関係ないプライベートな支出は認められませんが、事業と関係あると証明できるものは、上限なく認められます。

(3)決算・申告作業がラク

個人事業主は、12月31日を締め日として1年間の収支決算をまとめ、翌年3月15日までに所得税の確定申告を納税します。

会計ソフトを活用すれば、毎日の経理作業もそれほど難しくなくスムーズに確定申告まで済ますことができます。

会社の場合も、「クラウド会計ソフト freee会計」を活用すれば、毎日の経理作業はスムーズに進めることができますが、決算・申告作業は手間がかかりますし、スケジュールもタイトです。

また、個人の確定申告は申告先が税務署だけですが、会社の場合には都道府県税事務所や市区町村にもそれぞれ申告書類を作成しなければなりません(東京都の特別区などの例外あり)。

(4)法人住民税7万円がかからない

会社を設立した場合、赤字でも納税しなければならない法人住民税の「均等割」という税金があります。

この税額は、市区町村ごとに資本金の額や従業員の数によって変わりますが、どんなに赤字でも最低7万円が毎年課税されます。

一方、個人事業主の場合には、1年間の収支が赤字であれば、所得税はかかりません。

個人事業と比較したときに、会社を設立するデメリットとして代表格にあげられるのが、この法人住民税の均等割という制度です。

なお、個人事業の場合、1年間の所得が290万円超の場合には、所得税のほかに「個人事業税」が課税されます。

(5)消費税の免税は個人事業から始めた方がトク

個人事業主も会社も、設立・開業した初めの2年間は、消費税が免税されます。

つまり、最高4年間免税事業者でいるためには、個人事業からスタートして消費税が2年間納付免除となった後、法人成りをしてさらに2年間納付免除となる方法です。

ただし、前年の上半期の売上高または給与の支払額が1,000万円を超えた場合には、原則的に消費税の免除規定が適用されませんので、この点については注意が必要です。

また、2023年10月1日以降は、インボイス制度がスタートします。今まで免税事業者として、消費税の納税が免除されていた事業者が適格請求書発行事業者となるためには、課税事業者となる必要があります。

インボイス制度は、節税とは直接関係はありませんが、対応を誤ると取引先に迷惑がかかる可能性がありますので、早めに税理士等に相談してアドバイスを求めることをおすすめします。

まとめ

この記事でご紹介した以外にも、個人事業のメリット・デメリット、会社を設立するメリット・デメリットはあります。資金調達をする際には、圧倒的に会社の方が有利になりますし、業種によっては、会社形態でなければ始められないものがあります。

個人事業主としてスタートするか、会社を設立するべきかなのかは、手元資金や家族形態、業種、今後の売上の見通しなど、個々の状況によって異なります。

自身で判断が難しい場合には、起業相談に対応してくれる税理士などに相談してサポートを受けることをおすすめします。

法人化について相談する

freee税理士検索では、数多くの事務所の中から、自身の場合には法人化した方がよいのか、法人化の手続きはどうすればよいのかなど、法人化に関する悩みや疑問点について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計