年収800万円台のサラリーマン必見!手取を増やす10個の方法

公開日:2019年07月04日

最終更新日:2021年07月19日

目次

令和2年(2020年)より基礎控除、給与所得控除、公的年金等控除が見直しされ、給与所得控除と公的年金等控除が10万円引き下げられました。

同時に基礎控除は一律引き上げられ48万円となり(2500万円超は、適用されません)、子育て世代や介護世帯には大きな影響が出ないよう配慮はされてはいますが、この振替により年収が850万円を超える給与所得者については、増税になる計算です。

したがって、年収800万円を超えた方は、節税対策について検討を始めることをおすすめします。

この記事では、年収800万円台の世帯におすすめしたい節約術をご紹介します。

年収800万円に達したら所得税の節税を意識しよう

年収が850万円を超える給与所得者については増税となることから、年収800万円を超えたら、所得税の節税を意識し始めたほうが良いでしょう。

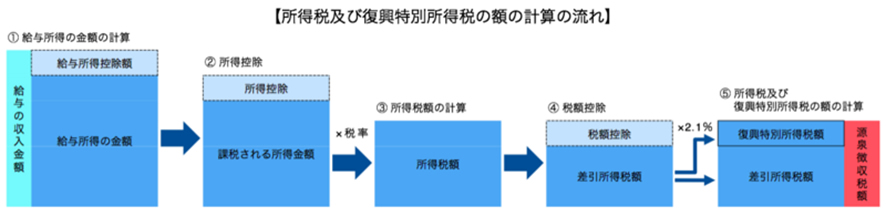

所得税とは、1月1日~12月31日の個人の1年間の所得に係る税金です。

所得は10種類ありますが、サラリーマンが会社から受け取る毎月の給与や賃金、ボーナスは「給与所得」といいます。

所得税は会社から従業員に支払われた「収入」に対して直接税金が課税されるわけではありません。収入から給与所得控除を差し引いた額に、給与の額ごとに決められた税率を掛けた額が所得税額となります。

給与所得控除とは、1年間の給与収入から差し引ける額のことで年間の収入によってその金額が変わります。そして、この控除額が多ければ多いほど、税金を安くすることができます。

「【2020年税制改正】給与所得とは|所得の範囲・かかる税金」を読む

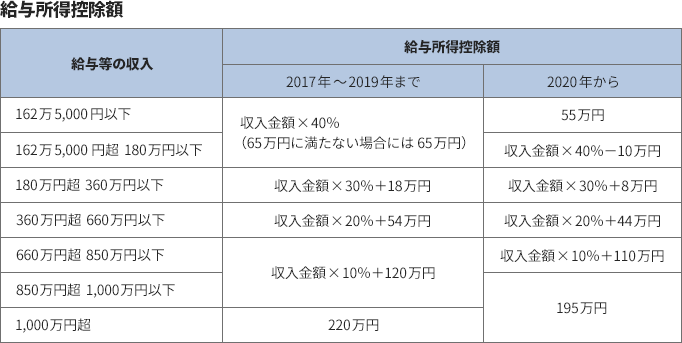

給与所得控除額の上限額が適用される給与収入は、税制改正によって収入が1,000万円超となり、控除額が220万円に引き下げられることになりました。

また、令和2年(2020年)から給与所得控除が一律10万円引き下げられることになり、さらに上限額が適用される給与収入は850万円に引き下げられることから、年収が850万円を超える給与所得者については、増税になる計算です。

年収800万円からの節約術

前述したとおり、年収が850万円を超えるサラリーマン家庭は、増税される可能性が高くなります。

そこで、年収800万円を過ぎたら、さまざまな節税対策を行って増税に備えることをおすすめします。

同じ年収800万円台の世帯でも、共働き家庭と妻が専業主婦である家庭がありますが、同じ年収なら共働き家庭の方が手取りは多くなります。

なぜなら、前述したとおり、所得税は所得が高い人ほど税率が高くなるからです。

夫1人で800万円を稼ぐ家庭と、妻の年収が300万円・夫の年収が500万円の家庭を比較すると、夫1人で800万円の方が税金を多く引かれ、手取り額に26万円もの差が出ることになります。

(1)子どもの扶養

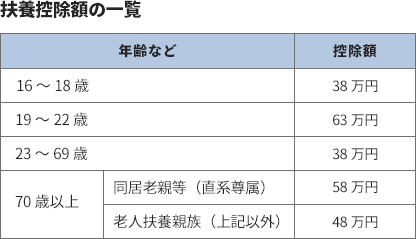

高校生以上の子どもを養っている場合には、扶養控除を忘れずに受けましょう。

扶養控除の額は、扶養者の年齢によって異なり、38万円から63万円と幅があります。

なお、共働き家庭の場合には、収入の高い方の扶養控除を受ける方がお得です。

所得税は所得が高くなると税率が高くなり、控除は高い税率の人が受けたほうが税金は安くなるからです。

(2)児童手当は子どもが生まれたらすぐに申請

児童手当とは、中学を卒業するまでの子どもを育てている人に支給される手当です。平成23年(2011年)から満16歳未満の扶養控除が廃止されたことから、前述した「扶養控除」は、高校生以上の子どもが対象となったので、中学生までの子どもがいる方は、必ず児童手当を申請しましょう。

児童手当の支給額は、3歳未満が月1万5000円、3歳から小学生(第1子、第2子)は月1万円、第3子以降は月1万5,000円、中学生は月1万円です。親の年収が所得制限額以上の場合には、子ども1人あたり月5,000円となります。

なお、申請は、子どもが生まれたら出生届と併せてすぐに行なってください。

児童手当は、「子どもが生まれたら支給される」のではなく「申請した日の翌月分から」支給されるからです。

申請をし忘れると、さかのぼって申請することができなくなってしまいます。

もらえるお金は、子ども1人につき15年間トータルで約198万円ですが、この額は、所得制限があり一定以上の収入があると、本来の手当の額より減額されてしまいます。

この「所得」は世帯ではなく申請者個人の所得で判断されますが、共働きの場合には、収入の多い方で申請しなければならないと決められています。

(3)離れて住んでいる親族を「扶養」にする

もし、離れて住んでいる親を経済的にサポートしている場合には、扶養控除を受けることができます。

離れている親を扶養に入れるためには、経済的にサポートをしていること以外に、親の収入条件があります。

もし年金を受け取っているなら、その年金額が1人158万円であることが要件です。

つまり、公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が158万円以下(年齢65歳未満の人は108万円以下)であれば、合計所得金額が48万円以下になります。

「扶養控除等申告書【年末調整】の記入事例と確認ポイントで解説!」を読む

|

国外居住親族に係る扶養控除の見直し ※令和5年(2023年)より

令和5年(2023年)より、国外居住親族に係る扶養控除について見直されることになりました。 そこで、令和5年(2023年)年分からは、障がい者や16歳以上の留学生、送金関係書類において38万円以上の送金等が確認できる人を除く30歳以上70歳未満の成人については、扶養控除の対象としないことになります。 |

(4)マイホームを購入したら住宅ローン控除

マイホームを購入した時に、ローンを組んだ場合には「住宅ローン控除(住宅借入金等特別控除)」を受けることができます。

10年以上の住宅ローンでマイホームを購入した場合、いつ入居したかによって額は違ってきますが、最長10年、最高で毎年50万円の税金が戻ってくる可能性があります。

サラリーマンの場合には、最初の年に確定申告をすれば、翌年からは勤め先の年末調整で、引き続き控除をうけることができます。

手続きを行わなければ、この控除の適用を受けることはできませんので、注意しましょう。

なお、住宅ローン控除の特例措置が延長され、住宅の取得等で特別特例取得に該当するもの(※)を取得した個人が、その特別特例取得した家屋を令和3年(2021年)1月1日から令和4年(2022年)12月31日までに居住した場合には、住宅ローン控除の3年間延長の特例が適用される特例措置が講じられます。

※特別特例取得

その対価の額または費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等で、次に掲げる区分に応じ、それぞれの期間内に契約が締結されるものです。

|

イ:居住用の家屋の新築 令和2年(2020年)10月1日から令和3年(2021年)9月30日までの期間 ロ:居住用家屋で建築後使用されたことのないもの、もしくは既存住宅の取得またはその者の居住用の家屋の増改築等 令和2年(2020年)12月1日から令和3年(2021年)11月30日までの期間 |

「住宅ローン控除(住宅借入金等特別控除)|必要な手続き&記入例 」を読む

(5)共働きはダブルでローン減税を

共働きの場合には夫婦でローンを組むと、それぞれがローン控除を受けることができます。

夫婦で控除の適用を受けるためには、夫、妻それぞれがローンを組むか、フラット35のように連帯債務という形でローンを組む必要があります。連帯保証では、夫婦ともに減税することができなくなるので、注意しましょう。

この先もずっと共働きをするつもりだという場合には、このダブルローンを検討することをおすすめします。

(6)パート妻が年金・健康保険の保険料を払うと手取り減

妻がパートをして自分で年金や健康保険の保険料を払うようになると、妻の手取りが減ってしまうことがあります。

2018年1月から、妻の年収が150万円を超えると夫は配偶者控除を受けることができなくなりましたが、この点については段階的に配偶者特別控除を受けることができるので、手取り額にはそれほど影響しません。

しかし、妻のパート先が大手企業(従業員501人以上)の場合で一定の要件を満たした場合、年収106万円以上働くと、その会社で社会保険に加入することになります。

そして、妻が自分で社会保険料を払うようになると、この支出が影響して世帯年収が減ってしまうことがあります。

ただし、少子高齢化が進んでいる現在の状況を考えれば、夫の社会保険の扶養に入り妻が保険料を払わなくていい制度は、この先もずっと続くとは考えにくく、さらに将来の年金に不安を感じることからしても、社会保険に加入すること自体はプラスであると考えることもできます。

(7)idecoの活用

iDeCo(イデコ)「個人型確定拠出年金」とは、自分のための年金を自分で積み立てる制度です。

運用益が非課税になるばかりでなく、掛金を支払った時にも税金(所得税・住民税)が安くなるという大きなメリットがあります。

銀行にそのまま預けていても、利息はほとんどつかない上にその少ない利息にも税金がかかります。しかし、idecoで毎月の掛け金を払えばその年の所得税と翌年の住民税が安くなりますし、運用して増えた分に税金はかかりません。

また、受け取る時にも退職金や公的年金の税制が適用され、税金の負担が軽くなるよう配慮されています。

「iDeCo(イデコ)|個人型確定拠出年金を知識ゼロから理解する」を読む

(8)ふるさと納税の寄附控除

人気急上昇のふるさと納税ですが、ワンストップ特例制度が導入されたことで、サラリーマンはますます利用しやすくなりました。

ふるさと納税とは、地方公共団体に寄附すると2,000円を超える分について、所得税や住民税から控除でき、地方の特産品をもらうことができる制度です。

|

ふるさと納税の控除額 ① 所得税からの控除(寄附金-2,000円)×所得税率 ② 個人住民税からの税額控除(寄附金-2,000円)×10% ③ 特例文控除(寄附金-2,000円)×(100%-10%-所得税率) |

これまで、ふるさと納税をする場合にはサラリーマンも確定申告が必要でした。しかし、サラリーマンが5団体までの寄附を行う場合には、ワンストップ特例制度を利用できるようになりました。

ふるさと納税の「ワンストップ特例制度」とは、確定申告が不要なサラリーマンがふるさと納税を行う際には、5団体までの寄附について確定申告の必要がなくなる仕組みです。

「確定申告が面倒で…」というサラリーマンは、ぜひワンストップ特例制度を利用しましょう。

「ワンストップ特例制度(ふるさと納税)の2つのメリット・2つのデメリット」を読む

(9)医療費控除

医療費控除とは、生計を一にする配偶者や親族のために支払った医療費を控除することができるという制度です。

1年間に支払った医療費の合計額が、納税者の総所得金額の5%(医療費が10万円以上の時には、10万円)を超える時には、その超える部分の金額を控除することができます。

|

医療費控除の控除額 下記のうち、どちらか多い方 正味の医療費-10万円 正味の医療費-総所得金額×5% |

助産婦による分娩介助料やはり師、きゅう師などの費用も医療費控除の対象となるので、医療費を多く支払っている人は、医療費控除を受けましょう。

なお医療費控除を受けるためには、サラリーマンも確定申告をする必要があります。

なお、医療費控除についてはセルフメディケーション税制により一定のスイッチOTC医薬品などの購入費用について年間1万2,000円を超えて支払った時には、購入費用のうち1万2,000円を超える額が所得から控除(8万8,000円が限度)されます。セルフメディケーション制度は平成29年(2017年)1月から令和3年(2021年)12月までの時限措置として創設されましたが、令和3年(2021年)の税制改正によって5年間延長され、平成29年(2017年)1月1日から令和8年(2036年)までの間適用されることとなりました。

「医療費控除とは|平成29年の改正点・控除額の計算方法など」を読む

(10)雑損控除

雑損控除とは、災害や泥棒の被害に遭った時に適用される控除です。

|

雑損控除の控除額 下記のうち、どちらか多い方 正味の損失額-総所得金額×10% 災害関連支出額-5万円 |

雑損控除の対象となる損失は、災害、盗難、横領によって生じた損失です。ただし保険金が損害賠償金などの支払を受けた場合には、その金額は損失額から差し引かれます。

雑損控除も、前述した医療費控除と同様に、確定申告が必要です。

申告書に、災害関連支出の金額について領収書を添付する必要があります。

会計ソフトの活用

これまでご紹介してきた節税対策をしっかり行うためには、住宅ローン控除(サラリーマンは初年度のみ)、医療費控除や雑損控除など、確定申告が必要なケースがあります。

しかし、「自分の場合には、確定申告が必要なのか」については、なかなか判断しにくいこともあるでしょう。

そんな時に活用していただきたいのが、クラウド会計ソフトfreee会計の「税額診断」です。

簡単な質問に答えるだけで、納税額(所得税・住民税・社会保険料)を計算し、確定申告が必要かどうかを診断します。扶養家族やふるさと納税、医療費控除にも対応していますし、無料で利用することができます。

freee会計「副業の税額診断・主婦/主夫の世帯収入診断サービス」

まとめ

- 平成30年(2018年)の税制改正によって、年収850万円を超えると増税になる可能性がある。

- 各種控除や制度を活用することで、節税し手取り額を増やすことができる。

- 家族構成や、妻のパートの額で手取り額が大きく変わることも。

以上、年収800万円台のサラリーマンの手取を増やす10個の方法についてご紹介しました。税金のしくみや各種控除のしくみを知るか否かで手取り額は大きく変わります。

「税金やお金のことは分かりにくい」という人は、個人の節税対策についてアドバイスをしてくれる税理士などの専門家に相談してみてはいかがでしょうか。