決算賞与とは?メリット・デメリット&損金になる要件を解説!

公開日:2023年05月16日

最終更新日:2023年05月16日

目次

この記事のポイント

- 決算賞与とは、業績に応じて臨時の賞与として支給するもの。

- 決算賞与は、一定の要件を満たしていれば、決算時に未払でも損金に算入できる。

- 決算賞与を損金とするためには、3つの要件をすべて満たす必要がある。

決算賞与は決算時には未払いであっても、一定の要件を満たしていれば損金とすることができます。

決算賞与は、従業員のモチベーションアップにつながりますし、節税対策としても有効な手段ですが、実際の現金支出を伴うものであること、また健康保険料や厚生年金保険料等の社会保険料がかかることなど注意が必要です。

決算賞与とは

決算賞与とは、会社の業績に応じて支給する賞与です。

利益が出た時に、従業員にその利益を還元することとして臨時の賞与として支給します。

本来であれば翌期に計上するものですが、一定の要件を満たすことで決算時に未払いであっても、損金として計上することができますので、節税効果が期待できます。

(1)決算賞与のメリット①「節税効果大」

業績が思ったよりも好調で利益が過大となり、法人税が想定以上になってしまいそうな時には、決算賞与を節税対策として活用することができます。

つまり、増えすぎた利益を決算賞与として従業員に配分すれば、利益額を小さくして法人税の負担を下げることができるということです。

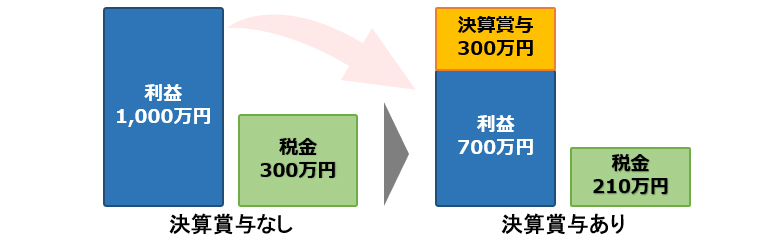

たとえば、利益が1,000万円の会社が300万円の決算賞与を支給するケースで考えてみましょう。

税率30%とすると、決算賞与を支給しない場合には税金は300万円です。しかし、決算賞与を300万円支給すれば、利益は700万円となり税金は210万円となり、90万円も節税することができます。

|

(2)決算賞与のメリット②「モチベーションアップ」

決算賞与は、従業員のモチベーションアップの施策としても有効で、長期的には売上の向上につながるケースも少なくありません。

決算賞与は、毎期支給するということではなく「業績次第」とすれば、毎期の負担にはなりません。

一定以上の業績が出た場合に利益を還元するために支給すると決めておけば、従業員のモチベーションアップにつながり、翌期以降への投資の効果が期待できます。

賞与を従業員のモチベーションの調整弁として使うことに抵抗を感じることもあるかもしれませんが、「利益が出れば、その利益を従業員に還元する」という姿勢を見せることは、長期的な視点で見ても有効な手段と言えるのではないでしょうか。

(3)決算賞与のデメリット①「支出が伴う」

決算賞与は、業績を見ながら支給するか否か決めることができるので、節税対策として非常に有効な方法です。

しかし実際に支出を伴うものであるため、その分利益が減り会社に資金を留保することはできなくなるという点については注意が必要です。

決算書のうえでは利益が出ていても、決算賞与を支給し過ぎると、後々税金の納付や仕入れなど他の支出が滞ってしまい、事業運営上は支障が出てしまいます。

(4)決算賞与のデメリット②「社会保険料の負担」

決算賞与を支給すると、健康保険料や社会保険料等の社会保険料がかかります。

社会保険料は、会社と従業員で折半しますから、当然会社の負担は増えることになります。

目先の法人税のことだけ考えるのではなく、会社負担分の社会保険料についても、どれくらい負担が増えるのかをしっかりシミュレーションしておく必要があります。

(5)決算賞与を未払計上するための3つの要件

決算賞与は、決算日に未払いであっても損金に算入することができますので節税の即効性があります。ただし、そのためには以下の3つの要件をすべて満たす必要があります。

|

①決算日までに決算賞与の支給額を、各人別に受給者全員に通知していること 賞与通知書等を作成して、従業員に通知書を交付した日付と氏名を記入しておきます。従業員からサインをもらっておくと安心です。 ②決算日以後1カ月以内に受給者全員に支給していること ③決算で損金経理をすること |

決算賞与を支給した場合には、税務調査があった場合には必ず確認されます。上記の3つの要件を満たしていることはもちろんですが、賃金規程も確認される場合がありますので、特別な賞与について支給対象者がどのように定められているかも必ず確認しておきましょう。

(6)決算賞与の仕訳処理

決算賞与について、会計上は未払金の計上が必要となります。すべての従業員に対して支給の通知を行い、かつ決算日以後1カ月以内に支払っていれば、税務上も損金算入することができます。

「決算期末において、1カ月以内に賞与の支給が確定しており、個人別に通知を行った。総額は1,000万円であり、法定福利費は120万円である。」

|

||||||||||||

まとめ

業績が好調な事業年度は、節税対策としても従業員のモチベーションアップのためにも、従業員に決算賞与として利益還元する方法があります。

当然ながら人件費が大きくなってしまいますが、単純な節税対策ではなく、従業員のモチベーションアップによって、長期的には売上の向上につながる効果も期待できます。

決算賞与をその期の損金として認めてもらうためには、3つの支給要件をすべて満たす必要があり、1つでも満たさない場合には、損金として否定されてしまいます。

決算賞与の支給を考える場合には、支給要件はもちろん、決算賞与を支給しても資金繰りにダメージを与えないかなど、早めに税理士に相談することをおすすめします。

決算賞与について相談する

freee税理士検索では、数多くの事務所の中から、決算賞与を損金算入するための要件や、資金繰りへの影響、節税効果などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 決算賞与について相談できる税理士を検索 /

決算賞与に関する経験談を見る

|

・設立初年度の役員報酬を業績に応じて支給することは可能でしょうか? 「社会保険料などの負担も発生することから、初年度は毎月の役員報酬を無報酬としました。決算賞与のような形で報酬を払うことができないだろうかと考えています。…」 |

|

・みなし役員に対する賞与 「税法上みなし役員に該当(同族会社、保有株式16%、経理責任者、役員登記はない)すると思わる従業員に決算賞与を支給したいと考えています。…」 |

|

・役員報酬や届出の方法等について 「役員賞与支給条件として、通期営業利益が届出した賞与を上回ったときだけ支給する、等の条件をつけることは可能なものでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計