銀行の融資|銀行は何をチェックする?「格付」とは?

公開日:2018年08月01日

最終更新日:2022年04月26日

目次

この記事のポイント

- 融資が受けられるかどうかは、「金融機関格付け」で決まる!

- 有利な条件で融資を受けるためには、格付け対策を行う必要がある。

- 格付け対策のために、銀行がチェックする項目を知っておこう。

企業が銀行に融資を申し込んだ際には、「金融機関格付け」によって、融資が受けられるかどうか金利はどう設定するか、返済期間・返済方法はどう設定するかまで決まります。

格付けの仕組みは、決算書などの資料をもとにした評価である「定量評価」と、数字では表現しにくい評価である「定性評価」で構成されています。

具体的には、決算書、事業計画書などの企業の財務内容をもとに会社をランク付け(格付け)し、その格付けによって融資をするか否か、金利はどう設定するかなどが決まります。

したがって、銀行から融資を受ける際には、銀行が企業を格付けするときにどのような項目に着目しているかを理解し、格付け対策を行う必要があります。

銀行の融資審査は「格付け」で決まる

「格付け」とは企業から融資の申し込みがあった際に、銀行が融資を実行するか否か、どの程度の金利を設定するかなどについて判断するための等級のことです。

企業の財務内容を比較検討するために、「金融検査マニュアル」に基づいて数値化されたもので、銀行が融資の条件を決める時は、会社に対して付与した格付けをもとに判断します。

(1)「格付け」はどのように決まるか?

銀行の格付けには、「財務格付け」と「債務者区分」の2種類があります。金利や担保などの融資条件を決定するのは、財務格づけで、債務者区分は金融機関が自己査定を行う際に利用するものです。

なお、両者は連動していますので違いを意識する必要はありません。

銀行による格付けは、決算書などの数値データをもとにした「定量的評価」と数値では表しにくい経営者の経営能力や会社の総合力などをもとにした「定性的評価」によって決められます。

格付けでは定量的評価に重きが置かれ、定性的評価はあくまで救済的・補完的役割であるとされています。

つまり、定性的評価がどれほどよくても、決算書などの数値データをもとにした「定量的評価」が悪ければ、格付けは上がりません。

そこでまずは、格付けを決める「定量的評価」と「定性的評価」について、理解しておきましょう。

(2)決算書の数字に基づく「定量的評価」

定量的評価とは、決算書の数値データによって企業の財務の安全性、収益性、成長性のほか、債務の返済能力を評価したものです。単に決算が黒字になっていれば評価が良くなるというものではなく、いろいろな角度から企業の財務の健全性について評価します。評価の項目には以下のようなものがあります。

安全性を見る指標

収益性を見る指標

成長性を見る指標

債務償還能力を見る指標

|

なお、銀行の実務においては格付けソフトに財務数値を入力することで自動的に評価が行われます。

(3)経営者の経営能力などについて行う「定性分析」

定性的評価では、経営者の能力、人柄、経営方針、販売力、技術力、市場の成長性、従業員のモラルなど、決算書には載らない数値化できない情報をもとに企業を評価します。定性的評価は銀行の担当者の主観で判断されるものであり、格付けの決定においては、あくまで補完的な役割にとどまります。

(4)格付けによる債務者区分

各金融機関の格付けは非公表ですが、正常先、その他要注意先・要管理先・破綻懸念先・実質破綻先・破綻先に分けられます。

|

①正常先: ②要注意先: ③破綻懸念先: ④実質破綻先: ⑤破綻先: |

どのような基準でどの区分に振り分けられるかによって、銀行の融資姿勢が変わります。

財務内容に問題がなく返済をきちんとできそうな企業であれば、「正常先」として評価します。

業績が悪化するなど財務内容に問題があったり延滞があったりすれば、「要注意先」として評価します。

正常先と要注意先は、企業の財務内容に応じてさらに細かくランクが分けられます。

新規の融資を受ける場合は原則として「正常先」であることが必要で、「要注意先」以降と評価されれば新規の融資を受けることは難しくなります。

債務超過に陥るなど経営難の状態にあれば「破綻懸念先」、法的な経営破綻には至っていないもののその可能性が高い場合は「実質破綻先」、法的に経営破綻している場合は「破綻先」として評価します。これらのランク付けがされると、銀行から融資を受けることはできません。

(5)債務者区分をよくするためには

債務者区分は、融資の状況と企業の状況について判定されます。

融資の状況では、リスケジュール(返済の猶予など)や延滞等などの事実があると、要注意先以下となってしまいます。

そして、企業の状況では、損益計算書が赤字だったり貸借対照表が実質債務超過だったりすると要注意先以下となります。

しかし、赤字が一過性のものであったり次期決算で確実に赤字が解消されるものであったりすれば、債務者区分が引き上げられることがあります。

したがって、赤字が一過性のものであることを説明資料や赤字解消が確実である旨の説明資料を作成して、銀行にアピールする必要があります。

銀行は決算書のどこを見る?

続いて、銀行が企業に融資をするときに決算書で見る項目をご紹介します。これらの項目は、銀行から融資を受けるときにかならずチェックされる項目なので、正確に理解しておく必要があります。

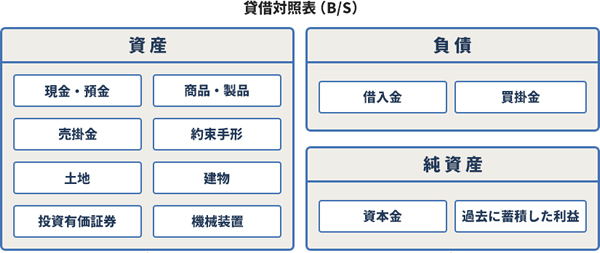

(1)「純資産の部」は原則としてプラス

貸借対照表(B/S)では、純資産の部がプラスになっているかを確認します。

純資産の部がマイナスになるということは、負債が資産を上回る債務超過の状態にあるということであり、銀行による格付けでは「要注意先」より下に位置づけられてしまう可能性があります。債務超過は当初の出資額を超える損失が積み重なっていることを表しているため、融資を受けるには極めて厳しい状況となってしまいます。

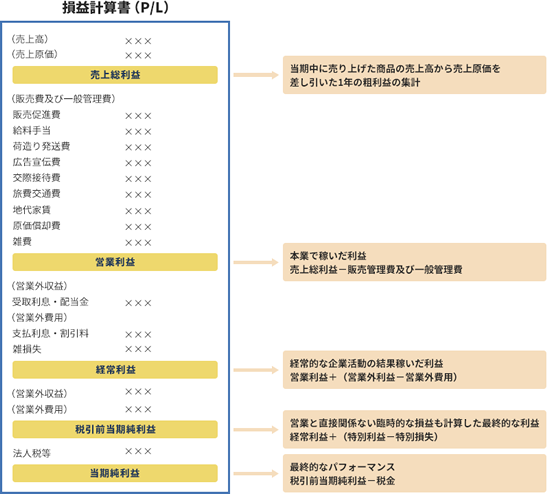

(2)「営業利益」や「経常利益」は重視される

損益計算書(P/L)では、当期利益よりも「営業利益」や「経常利益」に着目します。

損益計算書の構造は、最上段に「売上高」の項目があって、その後に仕入高などが続き、その差引として「売上総利益」が表示されます。

その後、販売費及び一般管理費や役員報酬、地代などを差し引いた「営業利益」が表示されます。

そして、雑収入や支払利息を差引きとして「経常利益」が表示されます。

格付け審査上大切なのは、銀行は、「当期利益」よりも「営業利益」や「経常利益」を重要視しているという点です。

特に「経常利益」は、利息の支払いも含めた通常の企業活動による損益を示すため、「経常利益」が黒字であれば高く評価します。「経常利益」が黒字であるということは、銀行にとって「利息を払っても利息がプラスのままである」ということになるからです。

また、「営業利益」は売上から原価と経費を除いた本業による利益であり、少なくとも「営業利益」が黒字になっていることが融資の前提になります。もし、これらの利益が赤字であれば、赤字を脱却する目途を示すことが重要です。

なお、経常利益から固定資産の売却損益などの特別な損益や法人税を加減した利益が「当期純利益」です。特別損失で当期純利益が一時的に赤字になったとしても、経常利益が黒字であればさほど問題視されません。ただし、一時的であることが前提で、毎年のように特別損失を計上しているような場合は評価が悪くなってしまいます。

銀行が嫌う勘定科目を知っておこう

銀行が決算書をチェックするときは、特定の勘定科目にも着目します。銀行が嫌う勘定科目として次の5つをご紹介します。

|

①貸付金 ②仮払金 ③売掛金 ④棚卸資産 ⑤開発費 |

これらの勘定科目の残高が必要以上にある場合は、銀行の評価が大きく下がるリスクがあります。税理士に相談するなどして、勘定科目の残高の整理を心がけましょう。

(1)貸付金

貸付金とは、所定の期日に返済してもらう約束で貸し出した資金のことです。

中小企業では、社長貸付金として会社の資金を社長個人に貸し出すことがあります。しかし、社長貸付金は資金の私的流用や使途不明金の疑いが持たれる勘定科目です。期末までに返済して決算書に社長貸付金が載らないようにしましょう。

やむをえず社長貸付金が残る場合は、①貸付先との関連性②貸し付けた資金の使途③返済条件等を明確に示して説明することが重要です。返済の見込みがない場合は、資産からマイナスして評価されることになるからです。

なお、貸付金が毎年同じ金額で計上されているような場合は、銀行にどのような説明をしても「これは返済されない不良債権だ」とみなされてしまいます。不良債権だと見なされれば、その貸付金の金額を自己資本額から減額して評価することになりますので、格付けは大きく下がります。

(2)仮払金

仮払金とは、後に清算する目的で先払いしたお金のことです。

たとえば、急な出張が発生し、従業員に20万円を支給したとします。その20万は、清算されるまで経費として計上できず、流動資産として計上されることになります。

このような仮払金が多額に残っている場合は、資金の私的流用や使途不明金の疑いが持たれます。

仮払金はそもそも、出張旅費を前渡ししたときなど取引発生時に適切な費目に計上できないときに使用する科目です。期末までに精算をして残高が0になっていなければなりません。実際に仮払いの必要があって計上せざるを得なかった場合には、備考欄に経緯を記載して、銀行にきちんと説明できるよう準備をしておくようにしましょう。

(3)売掛金

売上高が増えれば売掛金も増えます。つまり、通常は売掛金と売上高は連動していますので、売上高が増えて売掛金が増えるのであれば、問題視されることはありません。

しかし、売掛金が多すぎる場合は、架空売上の計上が疑われたり、会社の資金繰りが悪化していたりする可能性があります。

標準的な売掛金残高は月商にサイト(回収期間・長くて3カ月)をかけるだけで計算できるため、売掛金の残高が不自然に多いとすぐに見つかりますし、不良債権が発生していると疑われてしまいます。

したがって、売上高の増加よりも、売掛金の増加が大きい場合には、「販売先からの回収が滞っていても、それは特別な事情があって、きちんと回収できるものである」など、合理的に説明することが求められます。

もし、説明ができない場合には、標準的な残高を超える部分が売掛金からマイナスして評価されます。

(4)棚卸資産

通常、売上高が伸びれば在庫が増えます。

売上高の増加に連動して棚卸資産が増加しているのであれば、問題視さえることはありませんが、売上高の伸び率より棚卸資産の金額が伸びている場合には、銀行は不良在庫の処分もれや架空在庫の計上が疑われます。

売掛金と同様に、年間売上高に標準的な在庫回転期間をかける(棚卸資産回転期間=在庫(棚卸資産)÷ 年間売上高 × 365日)ことで、棚卸資産の標準的な残高が計算できます。そして、この標準的な残高を超える部分については、棚卸資産からマイナスして評価されます。

何か特別な事情があって棚卸資産が増加しているのであれば、銀行側にしっかり説明できるようにしましょう。いずれにせよ、余分な在庫は持たないようにする方が賢明でしょう。

(5)研究開発費

研究開発費とは、新市場を開拓するための調査費やコンサルタント費、広告宣伝費などの費用のことで、開発費は、新しい事業を始めたときや新しい技術を採用したときに、その効果が及んで利益が出るようになるまで費用の計上を繰り延べるための勘定科目です。似た性質の勘定科目として創立費や開業費などがあります。

計上できる範囲があいまいなこともあり、費用で計上すべきものを開発して計上して、当期の利益が増えたように見せかけることもできてしまいます。

研究開発費は、会計上は資産に分類されていますが、銀行による格付けでは資産としては評価されません。黒字確保のために計上しているのでは、と疑われてしまうので、説得力のある説明ができないのであれば計上しないか、計画的に償却しましょう。

まとめ

銀行は、多くの決算書をチェックしているので、同業他社と比較してその在庫数が適切か、売掛金の増加が問題あるのか否かなどがすぐに分かります。

銀行から融資を受ける際には、格付け対策を行うためにも、早めに税理士に相談して、決算書の内容を見直すようにしましょう。

銀行融資について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から銀行からの融資や、格付け対策、決算書の読み方などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

融資・資金調達に強い税理士を探す

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、銀行からの融資について相談することができます。

クラウド会計ソフト freee会計