利益率とは?利益率の計算方法と業種別平均値

公開日:2022年06月16日

最終更新日:2024年03月16日

目次

この記事のポイント

- 利益率とは、売上高に対する利益の割合のこと。

- 利益率を見ることで、「儲け」の度合いを読むことができる。

- 利益率は、損益計算書の理解を深めることにも効果がある。

利益率とは、売上高に対する利益の割合を見るための指標です。

ただし、ひとくちに「利益」と言っても、損益計算書には5つの利益があるため、利益率も5つ存在することになります。そして、それぞれの利益率を見ることで、事業の課題を明確にすることができます。

利益率の豆知識

経営を行ううえでは、売上を上げること、利益を出すことが最大の関心事といえますが、黒字で利益が出ていても手許資金が減ってしまい、最悪の場合には黒字倒産という事態になってしまうことがあります。

たとえば、材料を仕入れたまま在庫となっている場合です。現金預金が商品に代わっただけで、決算書上では利益に影響はありませんが、仕入代金を現金で支払っていれば手許資金は減少しています。また、商品を仕入れて掛けで売ったけれど入金されていない場合には、仕入代金は支払い済で売掛代金は未入金ですから、仕入代金分の手許資金が減少しています。

このように、商取引においてはまず支払いが先行しているため、大きな数量の仕入代金が発生する場合や仕入支払から売上代金回収までの期間が長い場合には、手許資金が不足するリスクがあります。

したがって、利益率だけに注目するのではなく、取引の状況に応じて手許資金をいかに確保するかという対策も重要となります。

黒字倒産という最悪の事態に陥らないためにも、利益率をいかにアップさせるかという対策とともに、手許資金を確保するための対策などについて検討することが大切です。

利益率とは

利益率とは、売上高に対する利益の割合のことです。

「売上高が増えたのに、利益が減ってしまった」といった場合に、売上高に対する利益の比率である「利益率」を見ることで、その理由が明らかとなります。つまり、利益率で「儲けの度合い」を見ることができるようになります。

(1)利益率は5つある

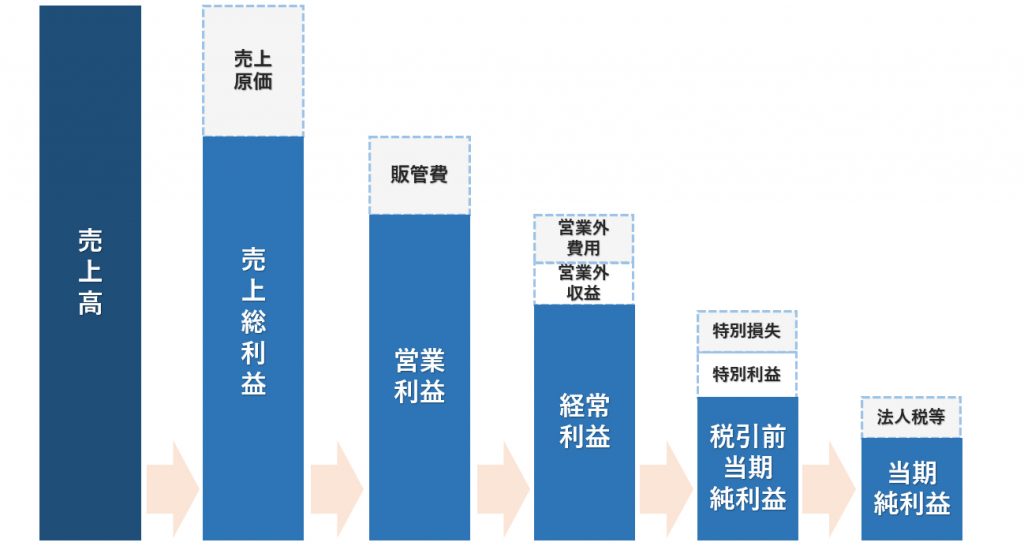

利益率は、損益計算書の売上高に対する利益の割合です。

損益計算書には、5つの利益が存在しますので、利益率も5つ求めることができます。

企業の損益は、その会計期間のすべての損益からすべての費用を差し引けば求められますが、損益計算書は「どのような理由で儲けたのか」を表すために、5段階に分けて儲けのしくみを示していきます。

この5つの段階とは、①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つです。

売上高-売上原価=売上総利益 ↓ 売上総利益-販売費及び一般管理費(販管費)=営業利益 営業利益+営業外収益-営業外費用=経常利益 |

つまり、損益計算書は、収益と費用を対応させて、それらの差額としての利益を求めるシンプルなしくみとなっていて、この関係が損益計算書の基本となっています。

| 収益 - 費用 = 利益 |

| +- | 項目 | 種別 | 利益を求める計算式 |

|---|---|---|---|

| 売上高 | 収益 | 売上高-売上原価 =売上総利益 |

|

| (-) | 売上原価 | 費用 | |

| 売上総利益 | 利益 | ||

| (-) | 販売費及び一般管理費 | 費用 | 売上総利益-販売費及び一般管理費 =営業利益 |

| 営業利益 | 利益 | ||

| (+) | 営業外収益 | 収益 | 営業利益+営業外収益-営業外費用 =経常利益 |

| (-) | 営業外費用 | 費用 | |

| 経常利益 | 利益 | ||

| (+) | 特別利益 | 収益 | 経常利益+特別利益-特別損失 =税引前当期純利益 |

| (-) | 特別損失 | 費用 | |

| 税引前当期純利益 | 利益 | ||

| (-) | 法人税等 | 費用 | 税引前当期純利益-法人税等 =当期純利益 |

| 当期純利益 | 利益 |

そして、この5つの利益の売上高に対する割合を示す指標として、以下の5つの利益率があります。

|

①売上高総利益率 売上高に対する売上総利益の割合 ②売上高営業利益率 ③売上高経常利益率 ④売上高税引前当期純利益率 ⑤売上高当期純利益率 |

(2)利益率①売上高総利益率

利益率のひとつ目は、損益計算書で最初に出てくる利益である「売上総利益」の売上高に対する割合を見る「売上高総利益率」です。

|

売上総利益 売上高から売上原価を差し引いたものを、「売上総利益」といいます。

売上原価とは、たとえば商品の仕入原価のことです。この仕入原価は、当期に販売された商品の仕入原価であり、通常売れ残った在庫分は、売上原価とはなりません。 売上総利益は、粗利とも呼ばれる利益で、商品や製品そのものの儲けであり、もっとも根本的な利益です。 |

売上高総利益率

売上総利益は、会社で行われる一つひとつの取引で稼ぎ出した利益の総合計ですから、会社にとっては、この売上総利益率を高めることが重要です。 |

(3)利益率②売上高営業利益率

利益率のふたつ目は、損益計算書の2番目の利益である「営業利益」の売上高に対する割合を見る「売上高営業利益率」です。

|

営業利益 売上総利益から、販売費及び一般管理費を差し引いた利益です。

販売費及び一般管理費とは、家賃、人件費、光熱費など、売上原価に含まれない費用が該当します。 |

売上高営業利益率

売上高総利益がいくら大きくても、経営効率が悪いと売上高営業利益率は低くなってしまいます。つまり、売上高営業利益率が高いということは、企業の販売力の強さとともに、コストを抑え効率よく経営が行われたことを示しています。 |

(4)利益率③売上高経常利益率

利益率の3つ目は、損益計算書の3つ目の利益である「経常利益」の売上高に対する割合を見る売上高経常利益率です。

|

経常利益 営業利益に、営業収益、営業外費用をプラスマイナスした利益です。

営業外収益とは、受取利息や雑収入などのことで、営業外費用とは、支払利息などが該当します。つまり、本来の営業活動以外の損益が、営業外収益・営業外費用です。 |

売上高経常利益率

売上高営業利益率までは、特に大きな変動がないのに、経常利益に異常がみられる場合には、営業外収益・営業外費用の中身をチェックする必要があります。 |

(5)利益率④売上高税引前当期純利益率

利益率の4つ目は、損益計算書の4番目の利益である「税引前当期純利益率」の売上高に対する割合を見る「売上高税引前当期純利益率」です。

|

税引前当期純利益 経常利益に、特別利益、特別損失をプラスマイナスした利益です。

特別利益・特別損失とは、臨時的にしか発生しない損益であり、特別利益には、たとえば土地や建物などの固定資産売却益、特別損失には災害などによる損失などが該当します。 |

税引前当期純利益率

売上高経常利益率までは、特に大きな変動がないのに、税引前当期純利益に異常がみられる場合には、特別利益・特別損失の中身をチェックする必要があります。 |

(6)利益率⑤売上高当期純利益率

利益率の5つ目が、損益計算書の5番目の利益、つまり最終的な利益である「当期純利益」の売上高に対する割合を見る「売上高当期純利益率」です。

|

売上高当期純利益 会社の利益には、法人税・住民税・事業税などの税金がかかります。これらの税金も、費用の一部です。そこで、「税引前当期純利益」からこれらの税金を差し引いたものが、当期純利益であり、その事業年度の最終的な成果を表す利益です。

特別利益・特別損失とは、臨時的にしか発生しない損益であり、特別利益には、たとえば土地や建物などの固定資産売却益、特別損失には災害などによる損失などが該当します。 |

売上高当期純利益率

|

業種別利益率と利益率の改善方法

損益計算書の5つの利益の売上高に対する割合を見る5つの利益率を見てきたところで、それぞれの利益率の業種別の数値と改善方法を見ていきましょう。

利益率は、業種によってかなり差がありますので、他社と比較する際には、必ず同業他社と比較することが大切です。

(1)売上高総利益率(業種別)と改善方法

売上高総利益率の業種別の数値を見ると、情報通信業、学術研究,専門・技術サービス業で高い傾向があり、卸売業、建設業、製造業では低い傾向があります。

| 業種 | 平成29年 | 平成28年 | 平成27年 |

|---|---|---|---|

| 建設業 | 21.15% | 21.56% | 20.51% |

| 製造業 | 21.87% | 21.90% | 21.34% |

| 情報通信業 | 46.36% | 44.68% | 41.25% |

| 運輸業,郵便業 | 25.61% | 26.90% | 25.39% |

| 卸売業 | 14.97% | 16.26% | 15.15% |

| 小売業 | 30.51% | 29.84% | 29.51% |

| 不動産業,物品賃貸業 | 43.30% | 45.15% | 46.62% |

| 学術研究,専門・技術サービス業 | 50.57% | 46.60% | 45.63% |

| 宿泊業,飲食サービス業 | 61.97% | 64.62% | 62.70% |

| 生活関連サービス業,娯楽業 | 33.96% | 30.82% | 31.46% |

| サービス業 (他に分類されないもの) |

40.15% | 37.61% | 44.93% |

卸売業、建設業、製造業は、売上原価の割合が大きいことがその原因として考えられます。仕入原価が上昇していると、売上高総利益率は低くなります。

売上高総利益率を高めるためには、利益率の高い商品や製品を開発すること、取引先を見直す、仕入れコストの削減を検討する、在庫ロスの削減等の対策をとるなどの改善方法が考えられます。

(2)売上高営業利益率(業種別)と改善方法

売上高営業利益は、売上総利益から「販売費及び一般管理費」を差し引いた利益ですから、売上高営業利益率は、本業でどれだけ効率よく利益を出したのかを見る指標です。

この売上高営業利益率は、不動産業,物品賃貸業、学術研究,専門・技術サービス業、情報通信業で高い傾向があります。

| 業種 | 平成29年 | 平成28年 | 平成27年 |

|---|---|---|---|

| 建設業 | 3.82% | 3.33% | 3.42% |

| 製造業 | 4.02% | 3.72% | 2.97% |

| 情報通信業 | 5.08% | 4.77% | 4.48% |

| 運輸業,郵便業 | 2.42% | 2.95% | 3.06% |

| 卸売業 | 1.77% | 1.64% | 1.41% |

| 小売業 | 1.44% | 1.55% | 1.29% |

| 不動産業,物品賃貸業 | 8.22% | 8.42% | 8.95% |

| 学術研究,専門・技術サービス業 | 6.69% | 6.99% | 5.07% |

| 宿泊業,飲食サービス業 | 2.11% | 1.75% | 1.82% |

| 生活関連サービス業,娯楽業 | 1.82% | 2.41% | 2.10% |

| サービス業 (他に分類されないもの) |

3.80% | 3.05% | 2.61% |

売上高営業利益率が低い原因は、「販売費及び一般管理費」がかかり過ぎていることしか、考えられません。

したがって、販売費及び一般管理費の中身を見直し、削減できる費用がないか十分に検討します。

販売促進費や広告宣伝費は、費用対効果を検証し、削減できないかを検討します。人員を増やし過ぎていないか、家賃がかかり過ぎていないかなど、早急に販売費及び一般管理費の見直しを行うことも、経営者として大変重要なことです。

(3)売上高経常利益率(業種別)と改善方法

売上高経常利益率とは、売上に対してどれだけ経常利益をあげているかを表す指標です。売上高経常利益率も、不動産業,物品賃貸業、学術研究,専門・技術サービス業、情報通信業で高い傾向がみられます。

| 業種 | 平成29年 | 平成28年 | 平成27年 |

|---|---|---|---|

| 建設業 | 4.31% | 3.65% | 3.63% |

| 製造業 | 4.74% | 4.28% | 3.63% |

| 情報通信業 | 5.81% | 5.33% | 5.19% |

| 運輸業,郵便業 | 3.13% | 3.74% | 3.78% |

| 卸売業 | 2.16% | 1.99% | 1.90% |

| 小売業 | 2.30% | 2.20% | 1.84% |

| 不動産業,物品賃貸業 | 8.52% | 8.54% | 8.59% |

| 学術研究,専門・技術サービス業 | 7.84% | 8.18% | 6.02% |

| 宿泊業,飲食サービス業 | 2.63% | 2.65% | 2.77% |

| 生活関連サービス業,娯楽業 | 2.71% | 3.14% | 2.73% |

| サービス業 (他に分類されないもの) |

4.38% | 3.86% | 4.01% |

売上高経常利益率は、営業利益に営業外損益をプラスマイナスした経常利益の割合で、営業活動以外の活動の結果も盛り込んでいます。

売上高経常利益率が低い場合には、無理な設備投資などによる、過大な借入金の金利負担(営業外費用)が影響を与えている可能性があります。

金利負担は特に重要で、なかには売上高の数十%もの利息を支払い続けている会社もあるほどです。

借入をすると、金利を支払うことで企業の儲けが減り、節税効果が期待できる場合もありますが、過剰な借入金は事業の存続に支障をきたすリスクがあります。借入金の額は、常に適正値を見ていくことが重要となります。

過度な借り入れを行っていないかを見る指標としては、流動比率、当座比率、自己資本比率などがあります。

売上高経常利益率が低い場合には、これらの指標も活用してみましょう。

まとめ

損益計算書、貸借対照表といった決算書は、それぞれの項目の数値を組み合わせることで、「会社が、今どのような状況なのか」「これからどうなるのか」「資金繰りが悪化するリスクはあるか」などを把握することができるようになります。

利益率を計算し、同業他社と比較して異常値が見つかった場合には、さまざまな視点から分析を行って原因を突き止め、早期に改善対策を講じることが大切です。

利益率をレポートで確認

「クラウド会計ソフト freee会計」は、レポート機能が充実しており、事業の状況をさまざまな視点からチェックすることができます。

|

たとえば、損益レポートでは、利益水準が高い月は何月だったのかなどを確認することで、経営戦略に活用することができます。

|

|

また、費用レポートでは、仕入・経費の内容などを、グラフで確認することができるため、経費削減等の対策を講じることができるようになります。

|

▶ 経営分析レポート|収益レポート・損益レポート・資金繰りレポート…他

利益率について相談する

freee税理士検索では数多くの事務所の中から、利益率について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 利益率について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、利益率について相談することができます。