採算の意味や採算管理、採算を取れる方法を解説

公開日:2023年04月13日

最終更新日:2023年04月13日

目次

この記事のポイント

- 「採算が合う」「採算が取れている」とは、利益が出ていること。

- 会社を経営していくためには、「採算が取れている状態」であることが大切。

- 採算は、限界利益率や損益分岐点でチェックできる。

会社を経営していくうえでは、「利益が出ている状態」つまり「採算が取れている状態」であることが、非常に重要です。

そして「採算が取れている状態」にするためには、「売上を伸ばす」とともに「経費を最小にする」ことが大切です。

採算とは

「採算」とは「収支を計算してみること」であり、「採算が取れる」とは、費用より収益が多い状態をいいます。つまり、収益が費用を上回れば利益が発生し、「採算が取れる状態」になります。

(1)「採算が取れる」とは

採算が取れる状態になるためには、売上を上げるだけでなく、費用を最小にする努力が必要です。しかし実際には、売上についても経費についても、つい「どんぶり勘定」になってしまい、どこでどのような経費がいくら発生しているのか、きちんと把握できていないというケースは多々あります。

しかし会社を経営していくうえでは、きめ細かく採算を見る管理方法が非常に重要となります。

(2)採算を見るための費用と収益の構造

採算が取れる状態を理解するためには、意識的に利益を生み出す戦略を理解する必要があります。必要です。そして、そのためにまず知っておきたいのが費用と収益(売上高)の性質、バランスです。

一般的には、「売上が増えれば経費もそれに応じて増えていくもの」と考えられていますが、現実では必ずしもそうとは限りません。

売上が増えても、努力次第で経費を増やさない、あるいは経費を減らすことも可能です。あらゆる創意工夫によって売上を増やす一方で、常に経費を切り詰める努力を続けることこそが、経営の原則といえるのです。

(3)費用は固定費と変動費で分ける

まず、ひと口に費用といってもその中身はいろいろあります。

事業を行ううえでは、広告宣伝費や給料、旅費交通費などさまざまな費用がかけられ、売上高が達成されていきますが、これらの費用はその性質から2つの性質に分けることができます。

1つ目が、変動費と言われるもので、商品の仕入など売上数量が多くなればなるほど費用も多くなり、売上数量が少なくなればなるほど費用も少なくなるものです。

製造業であれば、原材料費や部品費などが変動費に該当します。

変動費は、売れれば当然に発生する費用であり、売上高に比例して発生します。

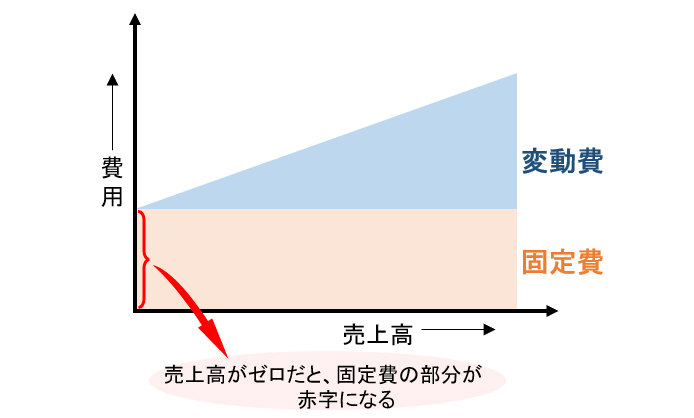

そして2つ目が、固定費と言われるもので、売上高に関係なく発生する費用です。人件費や家賃、借入利息などが固定費に該当します。

固定費と変動費、売上高の関係を図にあらわすと、以下のようになります。

人件費や家賃などの固定費は、売上高に関係なく発生しますから、仮に売上高がゼロになったとすると、固定費の部分はまるまる赤字となってしまいます。

|

変動費と固定費の分類は業種によって異なりますし、変動費とはいえ変動しないものもあれば、固定費でも多少変動するものもあり、実際に分類しようとなるとなかなか難しいところがありますから、区分する際にはある程度の割り切りが必要です。

なお、変動費と固定費を分類するひとつの方法として、決算書の勘定科目ごとに分類する「勘定科目法」があります。

勘定科目法は、中小企業の原価指数で公表されており、たとえば製造業、卸・小売業の変動費は、以下のように例示されていて、変動費以外はすべて固定費と取り扱うことになります。

| 製造業 | 直接材料費・間接材料費・当期製品仕入原価・買入部品費・その他直接経費・当期製品棚卸高―期末製品棚卸高・外注加工費・重油等燃料費・酒税 |

| 卸売業 小売業 |

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)・保険料(卸売業の場合のみ50%) |

(4)採算計算のポイント①「限界利益」

変動費と固定費を分類したら、次にこの変動費と固定費を利用して、採算計算を行います。

採算計算とは、販売数量の増減や費用の額、費用負担率の増減によって利益がどうなるのか予測したり、目標利益達成のために必要な売上高を把握したりすることです。

この採算計算を行うためには、費用を変動費と固定費に分けた後、売上高から変動費を差し引き「限界利益」を計算します。

| 売上高 - 変動費 = 限界利益 |

上記の計算式から分かるように、限界利益とは固定費を回収して営業利益に貢献する利益です。

たとえば、ある商品を1個売った時の収益を見ると、売価は1,000円で変動費は600円だったとします。そして、売価から変動費を引いた残りは400円です。

この売価から変動費を引いた残り400円が、限界利益です。

固定費は、売上高に関係なく一定額発生する費用ですから、この固定費は1日も早く回収しなければなりません。

つまりこの限界利益は、固定費を回収するための源泉ともいえ、固定費の回収こそが採算を取るための1つのポイントとなります。固定費を吸収する源泉である限界利益が、固定費より大きいと利益が出ますし、逆に限界利益が少なくて固定費を回収できなければ、その不足分だけ赤字となってしまいます。

つまり、採算を取るためには、売上高を大きくすることも大切ですが、限界利益を増やすという視点も必要となるわけです。

たとえ、商品1つあたりの限界利益が少なくても、売上数量が大きくなれば、限界利益の総額も大きくなるからです。

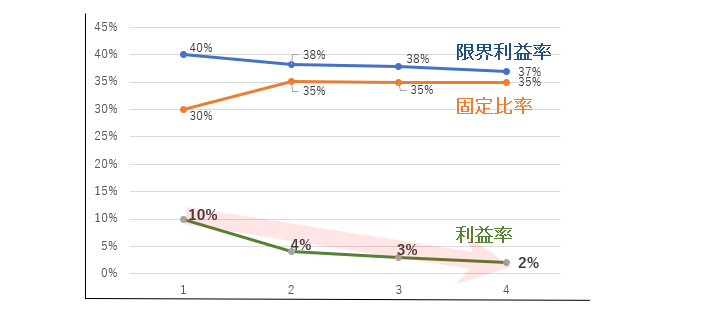

さらに、限界利益率の推移をみると、事業の良し悪しを把握することができます。限界利益率とは、「限界利益 ÷ 売上高」で計算する指標で、限界利益率の数値が高いほど収益力のある会社ということができます。

以下は、会社Aの限界利益率の推移です。

変動費率 = 変動費 / 売上高 × 100 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

まず、限界利益率をみると、「40%→38%→38%→37%」と変化しています。これは、変動費率が、「60%→61%→62%→63%」と上昇しているからです。しかし、そのために利益率は「10%→4%→3%→2%」と徐々に下がってしまっていることが分かります。

利益率が下がってしまっているのですから、これは大きな問題があるということになります。

したがって、迅速に変動費率が上昇している原因を究明し、対策を講じる必要があります。たとえば材料費の単価が上がっているのであれば、単価を下げることができないかを検討します。あるいは製造段階での能率が低下したことも考えられます。その場合には、能率が低下した原因を探り、改善策を検討します。

なお、固定比率は、第2期から変化はありません。固定比率は横ばいでいいのですが、固定費の金額自体は増加しているので、改めてその内容を検討する方がよいでしょう。

(5)採算計算のポイント②「損益分岐点」

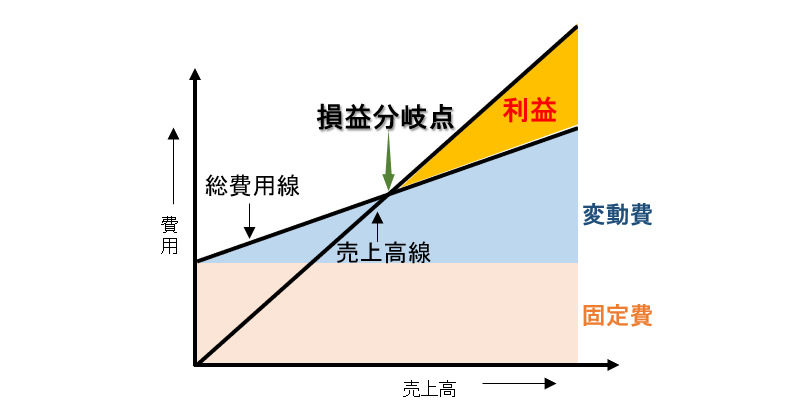

売上高と総費用が一致して利益がちょうどゼロになる売上高を、「損益分岐点売上高」といいます。この数字は、限界利益と固定費が同額となるということでもあります。

限界利益は固定費を回収する源泉でしたが、損益分岐点と全く同じ売上高では、固定費を上回る限界利益を稼ぎ出せなかったということになります。

この点を利用して、固定費=限界利益となってしまう売上高である損益分岐点売上高を計算することができます。

| 損益分岐点 = 固定費 / 限界利益 |

そして、損益分岐点をグラフであらわしたものが損益分岐点図です。

|

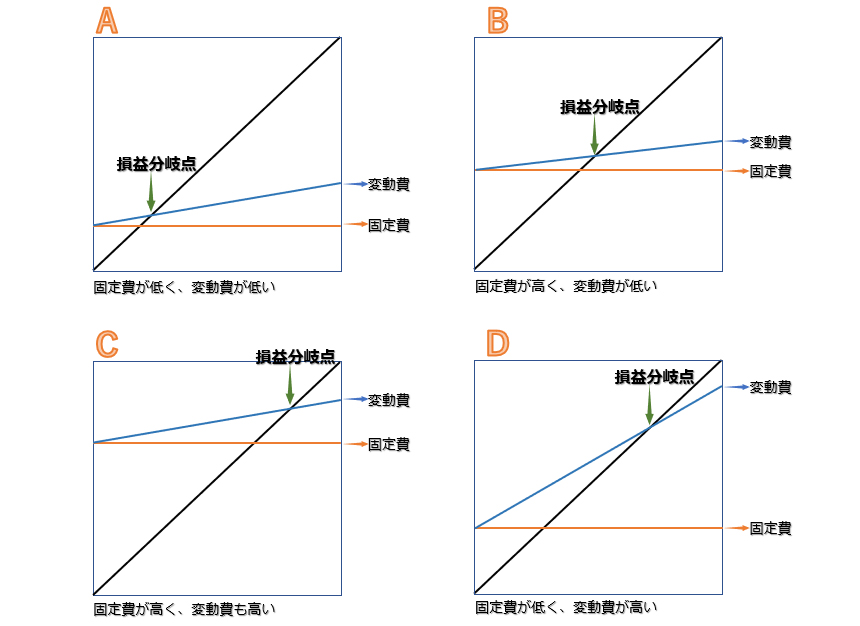

損益分岐点図では、縦軸に利益、費用、横軸に売上高を取り、売上高線、固定費線、そのうえに変動費率の角度の総費用線などを引いたグラフです。この損益分岐点図からは、利益が出やすい会社、利益が出にくい会社がひと目で分かるようになっています。

A:固定費、変動費ともに低く、損益分岐点が低く利益が出やすい、理想的な会社 |

上記のとおり、同じ固定費であれば、変動費率が高い会社が損益分岐点は高くなり、利益が出にくくなります。また、同じ変動費率であれば、固定費が多い会社の方が損益分岐点は高くなり、利益が出にくくなります。

(6)採算がとれる利益計画の立て方

損益分岐点の考え方は、採算計算に活かすことができるほか、利益計画に活用することもできます。現状の利益額を上回る利益を確保したい場合には、どれだけの売上高が必要となるかを逆算することができるのです。

目標利益を達成するために必要な利益は、以下のように計算します。

| 目標利益達成に必要な売上高=(固定費+目標利益)/(1-変動費率) |

たとえば、売上高1,000で変動費400、限界利益600、利益200、変動費率40%の会社が、利益の額を400に増やしたいとします。

このような場合には、増加させた後の利益300を、固定費と同様に考えます。

つまり変動費400+利益400=800を固定費と考えるのです。

固定費700の損益分岐点売上高は、固定費800の売上高に対する比率が限界利益60%と同じになる点です。したがって、800÷60%=1,334(必要売上高)と計算します。

| (400+400)/(1-40%)=1,334 |

まとめ

採算がとれる事業を実践するためには、限界利益や損益分岐点を理解することが大切です。黒字の会社にとって。、損益分岐点売上高はその数字より売上が下がると赤字に転落する分岐点のことですから、たとえば、取引先から値引き交渉をされた時に、それを受けるかどうかの判断基準とすることもできます。

また、現在赤字の会社にとっては、どれだけ売上を上げれば黒字に転換できるかの目標値となります。

事業を行ううえでは、値上げなどによる限界利益率のアップ、または固定費の負担額の引下げなどを行い、損益分岐点がどれだけ移動するか、収益がどのように増減するかをつかみ、採算管理に活用することが大切です。

採算について相談する

freee税理士検索では、数多くの事務所の中から、採算管理や採算計算、経理システムの効率化などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 採算管理について相談できる税理士を検索 /

採算管理に関する税理士相談Q&A・経験談を見る

|

・運転資金について 「ベンチャー企業で長納期品で高額商品を製造販売しております。 これから製造がはじまることになりますが、収益認識基準に則ると、完成ベースでの売上計上することを推奨されるかと思います。 …」 |

|

・収益認識について 「事業用に中古で購入したハイエースを使用しています。 新規で夏タイヤとホイールの購入が必要なのですが、アルミホイール(16インチ)+夏タイヤの購入は経費計上出来るのか知りたいです。…」 |

|

・講師業の材料費について 「生徒さんが使用するお花を花屋さんから購入しています。勘定項目は流動負債でよいでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計