年末調整とは?対象になる人・ならない人の違いとは

公開日:2018年11月09日

最終更新日:2022年07月12日

この記事のポイント

- 年末調整は、1年間の最後の給与を支払う時に行う手続き。

- 納税額を計算し天引きしていた源泉所得税と比較して過不足を調整する。

- 年末調整を行うためには、従業員一人ひとりの情報が必要。

年末調整とは

年末調整とは、従業員が納めるべき1年間の所得税と、従業員の毎月の給与や賞与から控除した所得税額を比較して、所得税額の過不足を調整する作業のことをいいます。

具体的には、毎年末に1年間の所得が確定した時点で所得税を算出し、納付した源泉徴収額との差額を12月(または翌年の1月分)の給与で調整(追加徴収・還付)する処理を行います。

(1)年末調整はなぜ必要か

毎月の給与から控除される所得税は、年間を通じて給与額の変動があることが予定されて算出されていません。しかし、実際には、1年間で従業員の給与は変更になることもありますし、扶養家族などの数に変動が生じることがあります。

所得税の額は所得に対して課税されるので、従業員の給与が変更され、所得が少なくなればその分所得税も少なくなります。また、所得金額からは控除できる金額があり、生命保険料を支払ったり、扶養家族がいたりする場合には、所得金額から控除される制度があります。

したがって、これらの事情を反映させて計算した所得税額と、毎月給与から控除された所得税額を比較すると、所得税の額にズレが生じることになります。

そこで、年末調整を行い、この税額のズレを調整する必要があるのです。

|

【年末調整の主な流れ】 ① 給与収入(社会保険料も含む「総支給額」)から一定割合を控除した「給与所得」を算出します。 ※この控除を「給与所得控除」といいます。 ② 上記①で求めた「給与所得」から、基礎控除、扶養控除等の額を引きます。 ③所得控除後の残額は「課税される所得金額」となりますので、この金額に税率を掛けて所得税額を算出します。税率は、「年末調整のための所得税額の速算表」を見ます。 |

(2)源泉徴収制度について知っておこう

サラリーマンの税は、源泉徴収制度、年末調整、確定申告によります、

そこでまず源泉徴収制度について知っておきましょう。

所得税は、納税者自身が1年間の所得金額に対応する税額を計算して申告・納税する「申告納税」が建前です。

しかし、給与や利子、配当、報酬など特定の所得を支払う者は、源泉徴収制度によって、支払の際に源泉所得税を徴収してこれを納付します。

この制度によって源泉徴収された税の額は、源泉分離課税とされる利子所得などをのぞいて、最終的にはその年の年末調整をして調整し、年末調整で処理できなかったものや、医療費控除、住宅ローン控除などの還付申告は、確定申告で調整されることになります。

(3)年末調整と確定申告の違いを知っておこう

確定申告とは、個人や法人が納税すべき税額を税務署に申告する手続きのことをいいます。

会社員は、原則として確定申告をする必要はありません。それは、先ほど述べたように会社が従業員に代わって従業員の毎月の給与や賞与から所得税額を納税し、納付した源泉徴収額との差額を12月(または翌年の1月分)の給与で調整(年末調整)しているからです。

ただし、給与の収入が2,000万円を超える人や、年の途中で退職した人などは、年末調整を行われていないので、自分で確定申告をしなければなりません。

(4)年末調整で還付(税金が戻る)されるのは

年末調整の結果、天引きされた源泉所得税の合計の方が多ければ、年末調整で税金が戻ってきます。

年末調整で還付が起こるのは、以下のようなケースです。

①年の途中で結婚した場合

年の途中絵結婚して配偶者控除を受けられるようになったとしても、会社がわざわざさかのぼって、すでに天引きされた源泉所得税額の修正を行うことはありません。また、配偶者特別控除は、年末調整の時に控除されることになっています。

②年の途中で親を養うことになった場合

年の途中で、親を引き取ってやしないことになった場合には、扶養親族等の数に変動があったことになりますので、年末調整で還付が起こります。

③ボーナスの支給額による場合

ボーナスの支払いの時に天引きする源泉所得税額は、前月分の給与を基にしています。したがって、前月分の給与がたまたま残業などで多いと税額が多くなります。

④年末調整で一括控除する場合

配偶者特別控除、生命保険料控除、地震保険料控除などは、毎月の支払いから控除されず、もともと年末調整で一括で控除することになっています。

⑤一定の障がい者の場合

本人、配偶者、扶養親族に障がい者がいる場合には、年末調整で精算されます。

年末調整の対象になる人・ならない人

年末調整には、対象になる人とならない人がいます。

年末調整の対象にならない人は、原則として3月15日までに確定申告をしなければなりません。

(1)年末調整の対象になる人

年末調整は、原則として会社に「給与所得者の扶養控除等(異動)申告書」を提出している人全員について行います。

|

・1年を通じて勤務している人

・年の途中で就職し、年末まで勤務している人 ・年の途中で海外勤務などにより非居住者となった人 ・年の途中で退職した人のうち次の4つのケースに当てはまる人 |

(2)年末調整の対象にならない人

会社に「給与所得者の扶養控除等(異動)申告書」を提出している人でも、例外的に年末調整をしない場合があります。

|

・その年の主たる給与収入が2,000万円を超える人

・災害減免法の規定により、その年の給与に対する源泉所得税の徴収猶予または還付を受けた人 ・2カ所以上から給与の支払いを受けている人 ・非居住者 ・継続して同一の雇用主に雇用されない日雇い労働者など、「源泉徴収税額表」の日額表の丙欄の適用者 |

(3)年末調整しても確定申告が必要な人

サラリーマンは、給与やボーナスを支給される際に所得税を源泉徴収され、年末調整が行われているので、基本的に確定申告は必要ありません。

しかし、雑損控除、医療費控除、寄付金控除の3つについては、会社で年末調整が行われないので、自分で申告をする必要があります。

また、住宅取得等特別控除などの還付を受ける時にも確定申告をする必要があります。

また、以下の人はサラリーマンでも確定申告をしなければなりません。

|

①1カ所の会社から給与や賞与を受けている人で、家賃収入など給与所得以外の所得(副業など)が20万円を超える人

②2カ所以上の会社から給与や賞与の支払いを受けている人 ③その年中に支払いを受ける給与、賞与が2,000万円を超える人 ④同族会社の役員などで、不動産の貸付による家賃収入などがある人 ⑤災害により被害を受けて災害減免法の規定により、源泉徴収の猶予または還付を受けた人 ⑥源泉徴収の規定が適用されない給与や賞与を受けている人 |

(4)年末以外に年末調整を行う人

年の途中で死亡退職した従業員や、12月に給与の支払いを受けた後に退職した従業員などは、退職時などに年末調整を行うことになります。

|

・年の途中で海外勤務などにより非居住者となった人(非居住者になった時に年末調整)

・年の途中で退職した人のうち次のケースに当てはまる人 |

年末調整の作業の流れ

年末調整は、1年間の給与所得にかかる所得税を算出する作業のことです。

具体的には、1年間の給与額を確定し、扶養の人数や1年間で支払った生命保険料などの金額を反映し、支払うべき所得税額を確定します。

年末調整の作業は、以下の1~7の手順で作業していくことになります。

(1)年末調整で必要な書類の準備

年末調整をするためには、下記の書類を準備して、従業員に配布し回収することから始める必要があります。

これらの書類は、毎年11月頃に税務署から会社に送られてきます。

①給与所得者の扶養控除等(異動)申告書

…12月末までに扶養親族等に変動があった場合には、修正して提出してもらいます。住所地は、翌年1月1日の住所を使用します。

翌年分は、当年の年末調整には使用しませんが、翌年の毎月の給与計算の扶養控除欄に使用します。

②給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

…令和2年の年末調整から新設された申告書です。

③給与所得者の保険料控除申告書

…生命保険料控除等を受ける場合に、提出してもらいます。

生命保険会社から本人に郵送される「保険料控除証明書」で確認することができます。地震保険料も控除の対象になります。

④住宅借入金等特別控除申告書

…住宅を購入したり増改築したりした従業員のみ提出してもらいます。

入居1年目は従業員本人が確定申告して控除を受ける必要があります。2年目以降は、年末調整が可能になるので、従業員に「住宅借入金等特別控除申告書」を提出してもらいます。

(2)1年間の給与総額・徴収税額の確定

12月に支払いが確定している給与や賞与の額を合計します。

そして、この時点で1年間の給与総額を確定します。

「freee人事労務」では、所得税の源泉徴収簿に該当するデータがまとめられていますので、12月までに支払った給与や賞与のデータを一覧で確認することができます。

(3)給与所得控除の給与金額の計算

サラリーマンの給与所得者の経費ともいわれる給与所得控除を差し引きます。

給与所得控除は、「年末調整等のための給与所得等の金額の表」で給与総額に対応する給与所得控除後の給与等の金額を決定します。

さらに、一定の要件に該当する場合には、給与所得控除後の給与等の金額から所得金額調整控除額を差し引き、給与所得控除後の給与等の金額を計算します。

| 収入金額 | 給与所得控除額 | |

|---|---|---|

| 令和元年(2019年)まで | 令和2年(2020年)以降 | |

| 162万5,000円以下 | 年収×40%(65万円に満たない場合は65万円) | 55万円 |

| 162万5,000円超 180万円以下 |

年収×40%-10万円 | |

| 180万円超360万円以下 | 年収×30%+18万円 | 年収×30%+8万円 |

| 360万円超660万円以下 | 年収×20%+54万円 | 年収×20%+44万円 |

| 660万円超850万円以下 | 年収×10%+120万円 | 年収×10%+110万円 |

| 850万円超1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

(4)各種控除額の控除

各従業員に配布した申告書の内容を確認して、給与所得控除後の給与等の金額から、さらに個人の事情を加味して控除していきます。

(5)算出所得税額の計算・税額控除・過不足清算

上記(4)で計算した金額を基準に所得税が課税されるので、所得税額の速算表などを確認して所得税額を計算します。

この時点で、年間の所得税額が算出されます。さらに住宅ローン控除については、ここからさらに税額の控除が行われます。

税額控除後の年調所得税額に102.1%を乗じて年調所得税年税額を算出します。

確定した年調年税額と、すでに徴収済の税額とを比較し、過不足の清算を行います。

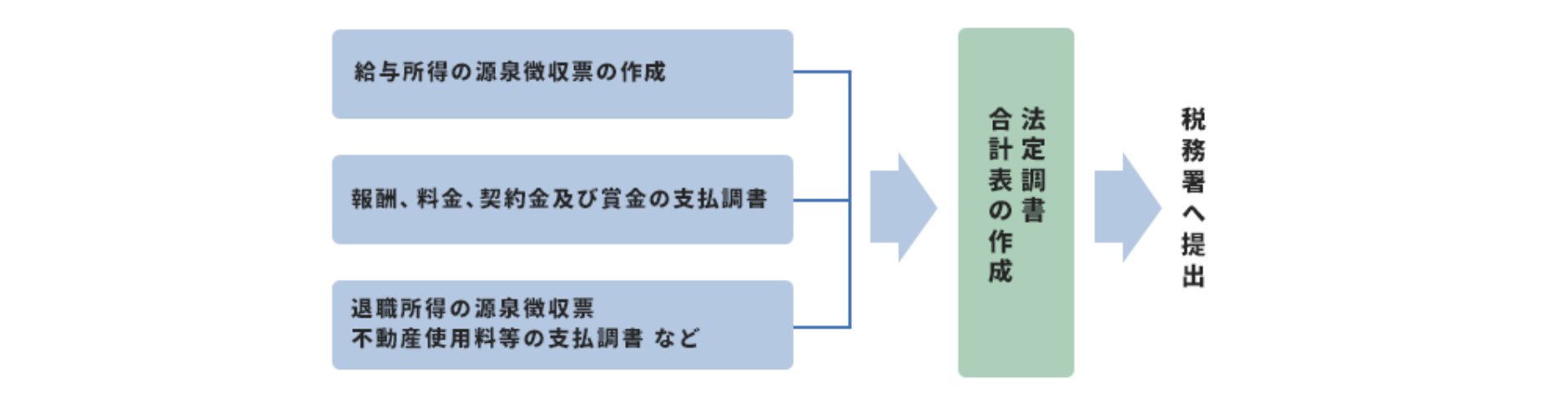

(6)法定調書の作成と提出

年末調整が終わったら、個人別の源泉徴収票、給与支払報告書を作成します。これは、源泉徴収票と給与支払報告書がそれぞれ2枚ずつになっています。

源泉徴収票のうち1枚は従業員本人へ交付します。もう1枚は要件によって法定調書合計表と一緒に税務署に送ります。

給与支払報告書は、2枚一組で市区町村に送ります。

年末調整が終わったら、法定調書を作成し、税務署に提出しなければなりません。

期限は毎年1月31日となっています。

なお、年末調整をしなかった人でも、給与支払報告書(市区町村提出用)の提出が必要になる場合がありますので、注意が必要です。

|

年末調整を楽に行うためには

年末調整は、年末という忙しい時期に行わなければならず、担当者にとってはもっとも忙しい月になると言えます。

年末調整では、各従業員から提出してもらう資料を回収しなければなりませんし、12月に冬のボーナスを支給する会社では、これらの事務がまとまって発生することになります。

そこで検討したいのが、「freee人事労務」の活用と税理士への年末調整業務の依頼です。

(1)freee人事労務を活用する

「freee人事労務」は、給与計算から労務管理を行うことができる「クラウド人事労務管理システム」です。

年末調整や算定基礎、労働保険の年度更新など、年1回の業務を自動化することができ、「年末調整の作業にかかる時間が5分の1になった」「8時間かかっていた給与振込作業が30分で完了するようになった」など、時間削減を達成した事例も多数あります。

(2)税理士に依頼する

freee税理士検索では数多くの事務所の中から所得税、相続税、贈与税について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

(3)年末調整は社会保険労務士に依頼できるか

年末調整を税理士に依頼するべきなのか、社会保険労務士に依頼してもよいのか迷う方もいらっしゃるのではないでしょうか。

この件については税理士と社会保険労務士の間で「年末調整業務は税理士業務か、社労士業務か」をめぐり話し合いが行われ、2016(平成28)年に「社会保険労務士が年末調整事務を行うことは、税理士法第52条(税理士業務の制限)に抵触する」との認識で合意がなされました。

したがって、年末調整に必要な「源泉徴収票」や「法定証書」の作成は税理士の業務であり、税理士に依頼しなければなりません。

一方で、年末調整に必要な給与額や社会保険料の確定などに関しては、社会保険労務士に依頼することができます。

▶ 経営ハッカー「税理士と社会保険労務士のそれぞれの職務範囲領域を分かりやすく解説」

この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。