年末調整後の提出書類(給与支払報告書・源泉徴収票)

公開日:2019年11月17日

最終更新日:2022年07月15日

目次

この記事のポイント

- 年末調整とは、税額の過不足を調整するために行う作業。

- 年末調整後は、源泉徴収票・法定調書合計表を税務署に提出する。

- 「freee人事労務」なら、提出書類を自動作成することができる。

年末調整とは、毎月の給与から控除した源泉徴収税額と実際の1年間の所得に対する税額の過不足を調整して、所得税額を確定する作業です。

年末調整が終了したあとは、源泉徴収票などの書類を作成して従業員に交付しますが、この源泉徴収票を税務署に提出しなければなりません。また、給与支払報告書を作成し統括表とともに市区町村に提出しなければなりません。

年末調整で税務署に提出する書類

年末調整とは、従業員が1年間で納めるべき所得税額と、毎月の給与や賞与から控除した所得税額を比較して、その税額の過不足を調整するために行う作業のことをいいます。

従業員の毎月の給与から天引きしている所得税は「仮の金額」にもとづくものであり、年間を通じて給与が変動されることが予定されている金額ではありませんし、扶養家族の数に変動があることも考慮されていません(扶養家族の数に変動があると税額が変わります)。

そこで、この過不足を調整するために、1年の所得が確定する12月の給与を支払う時に、年末調整を行います。

なお、1年の所得が確定する12月の最終給与は、年末調整の過不足を調整した源泉徴収とします。したがって、通常は1月から11月までの税額と差引徴収税額が同じで12月だけは過不足調整された額が記載されていることになります。

そこで、年末調整で1年間の給与総額・徴収税額を確定し、給与所得控除後の給与等の金額を計算し、各従業員から提出された申告書の内容をチェックして、個人の事情を加味して控除を行う必要があります。

これらの作業を経て、年間の所得税額が計算されます。

(1)源泉徴収票(本人・税務署)

年末調整が終わったら、個人別の「源泉徴収票・給与支払報告書」を作成します。これは、源泉徴収票と給与支払報告書がそれぞれ2枚ずつになっている用紙です。

源泉徴収票のうち1枚は本人交付用、もう1枚は要件によって法定調書合計表と一緒に税務署に送ります。

源泉徴収票を税務署に提出する必要がある人は、以下に該当するケースです。

| 年末調整をした人 | ①会社の役員またはその年の役員であった人で、その年の給与等の金額が150万円を超える人 |

|---|---|

| ②弁護士、公認会計士、税理士等でその年の給与等の金額が250万円を超える人 | |

| ③上記①②以外の人で、その年の給与等の金額が500万円を超える人 | |

| 年末調整を しなかった人 | ①給与所得者の扶養控除等申告書を提出した人で、その年の半ばで退職した人や災害に遭い源泉徴収の猶予を受けた人で、その年の給与等の金額が250万円を超える人(法人の役員は50万円を超える人) |

| ②給与所得者の扶養控除申告書を提出した人で、その年の給与等の金額が2000万円を超える人 |

(2)源泉徴収票の法定調書合計表(税務署)

法定調書合計表とは、税務署へ報告するための書類で、源泉徴収票と一緒に作成します。年末調整をすることによって確定した1年間の支払額や税額を会社全体としてまとめて作成します。

年末調整で作成した源泉徴収簿の全員分の他、分離課税した退職所得もここで集計します。

|

※退職所得の分離課税 退職所得とは、退職によって一時的に受け取る給与のことですが、税額を安く抑えることができるよう、他の所得とは分けて税金の計算(分離課税)をするように配慮されています。 |

なお、該当するケースがない場合には、法定調書合計表の摘要欄に「該当なし」と記入して税務署に提出します。

(3)源泉所得税の納付書(銀行)

源泉徴収した所得税は、一括して「給与所得・退職所得等の所得税徴収高計算書(納付書)」に所定事項を記載して、納付します。納付場所は最寄りの金融機関です。

納税は、納期の特例の適用を受けていない場合には、翌月10日までに納税する必要があります。

納期の特例の適用を受けている場合には、1月から6月分を7月10日、7月から12月分を翌年1月20日に納付します。

12月の納付に関しては、年末調整分もあわせて納付します。

加納額を充当・還付したときは「超過税額」の欄に、その金額を記入し、不足分を徴収したときは「不足税額」の欄に、その金額を記入します。

(4)給与支払報告書統括表(市区町村)

給与支払報告書と源泉徴収票の作成が終了したら、給与支払報告書を、給与を支払った従業員の住所地の市区町村別に分類し、その合計人数を給与支払報告書(統括表)に記入します。

提出する際には、従業員の住所地すべての送付するため、必要書類は市区町村ごとに分ける必要があります。また、特別徴収と普通徴収ごとの仕分けも必要です。

したがって、もっとも手間がかかる事務作業となります。

提出期限は1月31日です。

給与の支給を受ける人の住所地の市区町村に、期限までに各人の給与支払報告書とあわせて送付し提出します。

返信の要請

給与支払報告書は2枚ありますが、2枚とも市区町村に提出するので、手元に控えが残りません。そのため、コピー等をして保存するようにしましょう。

なお、コピーと返信用封筒を同封して市区町村に返信依頼をすれば、受領印を押して返送してもらうこともできます。

freeeなら給与支払報告書もカンタン

「freee人事労務」では、年末調整の作業が格段に楽になるだけでなく、年末調整後に税務署や市区町村に提出する書類も、一括で出力することができます。

(1)従業員マイナンバーの管理者を確認・設定する

2016年度から、年末調整の提出書類に従業員とその家族のマイナンバーを記載することが義務付けられたことから、事前にfreeeマイナンバー管理で従業員管理者の権限を設定する必要があります。

(2)年末調整の基本情報を設定する

年末調整の基本情報を設定します。

freeeマイナンバー管理の設定が完了しているかを確認し、年末調整で算出した所得税の過不足金額を何月に精算するのかを選択し、還付・追加徴収の方法を選択します。

(3)従業員の申告内容の入力方法を選択する

年末調整の申告内容の入力は、「管理者がまとめて入力する」「従業員に入力してもらう」の2つの方法があります。

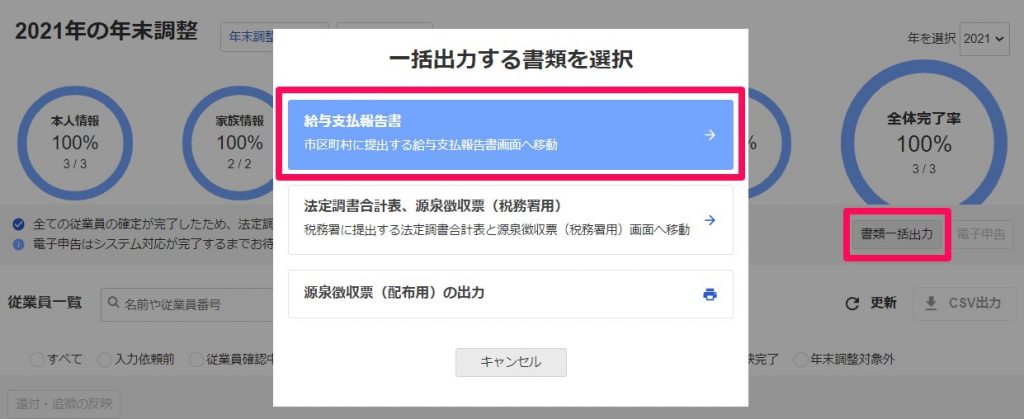

(4)年末調整の提出書類を発行する

①[年末調整]メニューの[書類一括出力]ボタンをクリックし、給与支払報告書を選択します。

|

③「提出先の市区町村一覧」が開きますので、提出先の市区町村をクリックします。

|

③実際の在職人数・退職人数が登録内容と一致しない場合は、[編集]で人数を変更して、保存します。

|

④[給与支払報告書を出力]ボタンをクリックして、給与支払報告書を出力します。

従業員のマイナンバーを反映する場合は、「給与支払報告書にマイナンバーを含める」にチェックを入れてから出力します。(市区町村に提出する書類にはマイナンバーを反映する必要があります)

⑤クリックした行の市区町村に提出すべき書類がまとめてPDFとして出力されますので、A4で印刷して、各書類を縦に2分割し、送付状を一番上にして以下のような順番で重ねて封筒に入れます。

|

送付状 総括表 従業員Aの個人明細書(2枚) 従業員Bの個人明細書(2枚) |

▶ 年末調整の提出書類を発行する(給与支払報告書・法定調書合計表・源泉徴収票)

まとめ

以上、年末調整後に税務署・市区町村に提出書類の種類、作成方法についてご紹介しました。「freee人事労務」は、毎月の給与計算、勤怠管理、年末調整の作業をスムーズに行うことができるクラウドソフトです。

不明点や疑問点があれば、税理士や社会保険労務士のサポートを受けながら作業を進めることもできます。

▶ 複雑な労務事務を一つにまとめて、ミス・作業時間を削減「freee人事労務」

年末調整の書類について相談する

freee税理士検索では、全国数多くの事務所の中から、様々な条件で絞ることにより希望に合う税理士・会計士・社労士の認定アドバイザーに出会うことができます。

ぜひ、ご活用ください。

この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。