給与明細の見方|支給項目と控除項目

公開日:2019年07月07日

最終更新日:2022年05月02日

この記事のポイント

- 給与明細とは、給与の支払額や控除額、勤怠情報などが記載された通知書のこと。

- 給与支払明細書の交付は、所得税法で義務づけられている。

- 保険料を控除したときは、保険料の控除額を被保険者に通知しなければならない。

給与は、支給された額がそのまま「手取り額」となるわけではありません。

健康保険料や厚生年金保険料、源泉所得税、住民税などが差し引かれ、そのほか労働組合費や生命保険料、親睦会費などが差し引かれた額が実際に手にする「手取り額」となります。

給与計算の担当者は、給与明細の控除項目としてはどのようなものがあり、どのように計算されるのか理解しておく必要があります。

そこでここでは、給与支払明細書をもとに、それぞれの項目についてご紹介します。

給与支払明細書(給与明細)とは

給与明細とは、給与の支払額や控除額、勤怠情報などが記載された通知書のことです。

給与のいわゆる「手取り額」は、会社から従業員に総支給額が支給され、そこから保険料、税金、労使協定による控除(会社で加入する生命保険や親睦会費など)が差し引かれたものになります。

(1)給与明細の支給項目

まずは給与明細の支給項目を確認してみましょう。

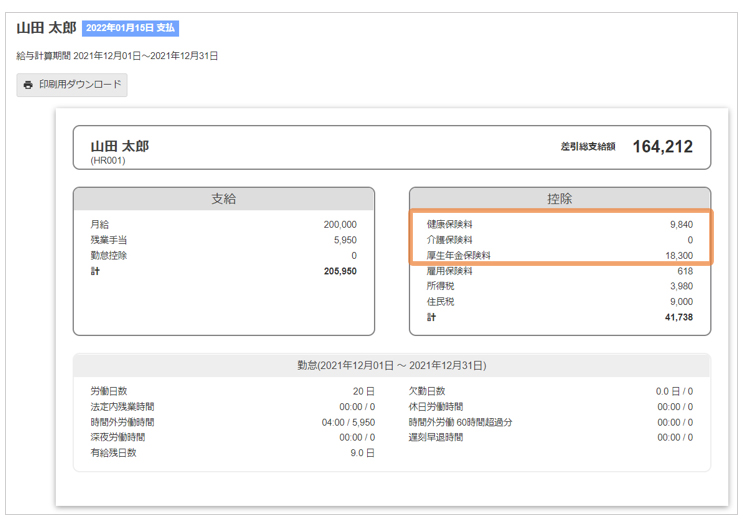

【月給】 支給項目の月給には基本給、役職手当、職務手当などの固定的給与があり、項目名は会社によって異なります。 【残業手当】 ①時間外労働 ②休日労働 ③深夜労働手当 |

(2)給与明細の控除項目

労働基準法では、給与の支払について「全額で支払う」ことを義務づけていますが、例外として「法令に別段の定めがある場合」や「労使協定に定めがある場合」が、給与の一部を控除して支払うことができるとされています。

法定控除には、健康保険料や厚生年金保険料、源泉所得税、住民税などが該当します。

一方、労使協定に定めがある場合を「協定控除」といい、社宅費や会社で加入する生命保険や親睦会費などがこれに該当します。

【健康保険料・介護保険料・厚生年金保険料】 健康保険料・介護保険料・厚生年金保険料は、標準報酬月額および保険料額表によって、標準報酬等級に応じた保険料を控除します。 介護保険の被保険者となるのは、40歳からです。 40歳に達すると介護保険料を控除しなければなりません。この40歳に達する人は、40歳の誕生日の前日となります。 【雇用保険】

【所得税】 所得税は、社会保険料控除後の金額に対して課税されます。 【住民税】 【その他の控除】 |

給与計算ソフトを活用しよう!

給与計算は、それぞれの従業員の給与や報酬の額によって控除する額が変わりますし、所得税を計算する際には、従業員の扶養家族の数も確認しなければなりません。

さらに健康保険や厚生年金、雇用保険等の保険料率や所得税額表を見ながら計算していては効率が悪いですし、ミスが起こることもあります。

そんな時に活用したいのが、「freee人事労務」です。

(1)給与計算実務を自動計算

「freee人事労務」を活用すれば、勤怠データや従業員情報から給与を自動で計算されます。税制変更にも自動で対応しているので、その都度確認する必要はありません。

また、クラウド会計ソフトと連携させれば、給与計算の確定処理をするだけで、会計システムに入力する仕訳データが生成されます。

(2)マイナンバー制度にも対応

「freee人事労務」なら、マイナンバー管理も、金融機関並みの姓キュリティ体制で万全に管理することができます。マイナンバーの収集から保管、利用、破棄までがクラウド上で完結。物理的なリスクも大きく軽減できます。

|

まとめ

以上、給与明細の支給項目や控除項目の意味について、ご紹介しました。

給与計算は、従業員とその家族の生活を支える糧となるもので、絶対にミスは許されません。

「freee人事労務」を活用すれば、迅速かつ正確に計算することができ、さらに集計作業から明細書の発行まで行うことができます。

なお、給与計算を行う前に知っておくべき労働基準法の知識、就業規則の作成、などについては、社会保険労務士にアドバイスを受けることをおすすめします。