損益計算書

公開日:2018年09月13日

最終更新日:2019年05月02日

損益計算書

損益計算書とは、決算の結果作成された計算書類のうちの1つです。英語で「Profit&Loss Statement」なので、頭文字をとって、略して「P/L(ピーエル)」と呼ばれます。

法定の用語ではありませんが、一般に決算の結果作成された計算書類(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)を決算書といいます。

損益計算書は、貸借対照表と並んで重要な書類で、企業の経営成績を明らかにするものです。損益計算書からは、1年間でその会社がどのくらい儲かったのか、または損したのかなどが分かります。

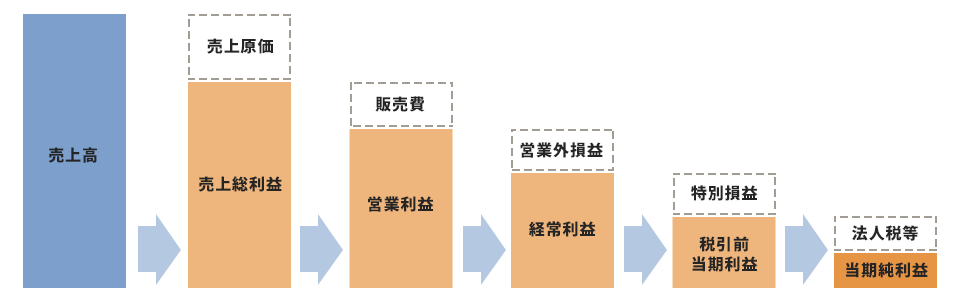

売上高などの収益を、どのくらい獲得できたのか、それに対して仕入れ代金や家賃、人件費などの費用がどれくらいかかったのか、その結果利益や損失がどのくらい出たのかを、段階的に示して、企業の業績を明らかにする決算書です。

損益計算書の構造

損益計算書の損益は、企業の活動別に、以下の5つの段階で表示されています。

①売上総利益

②営業利益

③経常利益

④税引前当期純利益

⑤当期純利益