退職金の税金|所得税と住民税の処理

公開日:2019年12月17日

最終更新日:2023年02月18日

この記事のポイント

- 退職金の税金は、税金の負担が軽減されている。

- 事業主は、退職金から所得税と住民税を控除する。

- 「退職所得の受給に関する申告書」を提出していない時は確定申告を。

従業員が退職した時に退職金を支給した場合、この退職金も「退職所得」として税金がかかりますので、原則として所得税と住民税を控除することになります。

所得税は退職金を支給した月の翌月10日までに納付します。また、住民税を徴収した場合には、徴収した月の翌月10日までに納付しなければなりません。

▶給与計算・年末調整・人事労務を税理士・社会保険労務士に依頼したい方はこちら

退職金とは

退職金とは、従業員が退職した時に支給されるお金のことです。

この退職金は「退職所得」として課税対象となりますので、支給する際には所得税と住民税を控除することになります。

退職所得には、退職金、退職手当、退職一時金、一時恩給など、退職により受けるもののほか、これらの性質を有する所得も含まれます。

また、以下のような社会保険制度等に基づく一時金も退職所得に含まれます。

|

①国民年金法、厚生年金保険法、国家公務員共済組合法などの規定に基づく一時金 ②厚生年金保険法第9章の規定に基づいて加入者の退職に基因して支払われる一時金 ③確定給付企業年金法の規定に基づいて加入者の退職により支給を受ける一時金(掛金自己負担分を除く) ④法人税法の規定による適格退職年金契約に基づいて支給される一時金(掛金自己負担分を除く) |

なお退職金を支給するかどうかは、会社が自由に決めてよいことになっています。

正社員が退職した場合には、その正社員の勤続年数に応じて退職金を支払うという規定を設けているのが一般的です。

なお退職金については、就業規則で適用者の範囲、決定法、計算方法、支払方法、支払時期を規定しておくことで、無用なトラブルを防ぐことができます。

退職金制度は必ず設けなければならないものではありませんが、退職金制度を設けたときは、適用される労働者の範囲、退職金の支給要件、額の計算及び支払の方法、支払の時期などを就業規則に記載しなければなりません。

(1)退職金は「退職所得」で分離課税

退職金は、「退職所得」として分離課税されます。

本来所得は、総合課税となり、所得が多くなればなるほど税金が高くなる累進課税です。

しかし、退職時には、いつもの収入に退職金が上乗せされるので、額が増えた分高い税率が課せられてしまうと、税金が増えてしまいます。

しかし、退職金には長年の働きに感謝するという意味とともに、その後の生活を保障するという意味もあります。そのため、税金の負担が軽減されていて、分離課税(他の所得と分けて税金を計算する)となる特別の配慮がされています。

(2)退職所得はどのように計算するか

退職所得は、他の所得と分けて税金を計算する分離課税で、以下のように計算します。

| 退職所得の金額=(退職金-退職所得控除額)×1/2(※) |

|---|

| ※令和4年(2022年)から、役員等以外で勤続年数年以下の短期退職手当等については、収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分については、1/2課税が適用されなくなります。 |

上記の退職所得控除額は、勤続年数に応じて規定されています。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 勤続年数が20年以下の場合 | 40万円×勤続年数(1年未満の端数は切り上げ) 50万円に満たない時には、80万円 |

| 勤続年数が20年を超す場合 | 800万円+70万円×(勤続年数-20年) |

▶給与計算・年末調整・人事労務を税理士・社会保険労務士に依頼したい方はこちら

退職金の税金(事業主側)

退職金を支払う時には、所得税を源泉徴収して、原則として翌月の10日までに納めなければなりません。

また住民税については、特別徴収義務者である会社は、住民税の計算をして控除しなければなりません。

(1)「退職所得の受給に関する申告書」の提出を受けていない場合

これまでご紹介したように、退職金は税負担が軽減される特別の配慮がされていますが、この特例の控除を受けられるのは、「退職所得の受給に関する申告書」を提出している人に限られます。

つまり、「退職所得の受給に関する申告書」を提出しているか否かで、退職者の税額が変わることになります。

この差額の還付を受けるためには、従業員本人が確定申告をする必要があります(※後述)。

|

※退職所得の受給に関する申告書とは 「退職所得の受給に関する申告書」とは、退職金を支給した従業員本人から提出してもらう書類です。 この申告書には、退職理由や勤続年数、退職者本人の署名押印が必要で、退職所得控除を適用した退職所得の計算を行う際に、本人から提出してもらわなければなりません。 |

「退職所得の受給に関する申告書」を提出していないと退職所得の特例が使えず、退職金の20.42%(復興特別所得税含む)を一律に源泉徴収することになります。

| 源泉徴収額 = 退職金支払額 × 20.42% |

|---|

| たとえば、退職金の支払額が900万円の場合には、以下のように計算し、源泉徴収税額は、1,837,800円となります。

900万円×20.42%=1,837,800円 |

(2)「退職所得の受給に関する申告書」の提出を受けている場合

「退職所得の受給に関する申告書」の提出を受けている場合には、退職所得の特別控除の特例を受けることができます。

|

①退職する人の勤続年数を計算する 退職所得控除額は、勤続年数が20年以下か20年を超えるかで変わります。 したがってまずは、勤続年数を計算します。勤続年数の期間に1年に満たない端数がある場合には、その端数を1年に切り上げます。勤続年数の期間は、退職の日まで引き続き勤務した実際の期間です。長期の欠勤や病気で休職した期間についても、勤続年数に含めて計算します。 |

|

②退職所得控除額を計算する 勤続年数が20年を超えるか否かで大きく変わります 勤続年数20年未満の場合の退職所得控除額は勤続年数1年につき40万円です。ただし最低保障が80万円となりますので、勤続年数2年以下の場合は一律80万円となります。 勤続年数20年を超えた場合には、退職所得控除額は、勤続年数1年につき70万円になります。

なお、勤続年数1年未満の端数は1年に切り上げて計算します。 |

|

③退職所得金額を計算する 退職金の支給額から、②で計算した退職所得控除額を差し引いたうえで、2分の1にします。

※特定の役員等(役員等の勤続年数が5年以下である人)に対する退職所得の金額の計算については、退職所得控除額を控除した残額を2分の1にする措置が廃止されました。 |

|

④退職所得金額に税率を掛ける ③の退職所得金額に所得税の税率を掛けた額が、税額になります。

引用:国税庁「退職金と税」 |

(3)退職金の住民税も控除しなければならない

従業員に退職金を支払う際には、会社は特別徴収義務者として住民税の計算をして、控除しなければなりません。

| 退職所得の金額×税率(市町村民税:6%、道府県民税:4%)=特別徴収すべき税額 |

|---|

引用:総務省「平成25年1月1日以降の退職所得に対する住民税の特別徴収について」

税額は、「退職所得に対する市町村民税・道府県民税の特別徴収税額早見表」によって求めることができます。

参照:総務省「退職所得に係る道府県民税・市町村民税の特別徴収税額早見表」

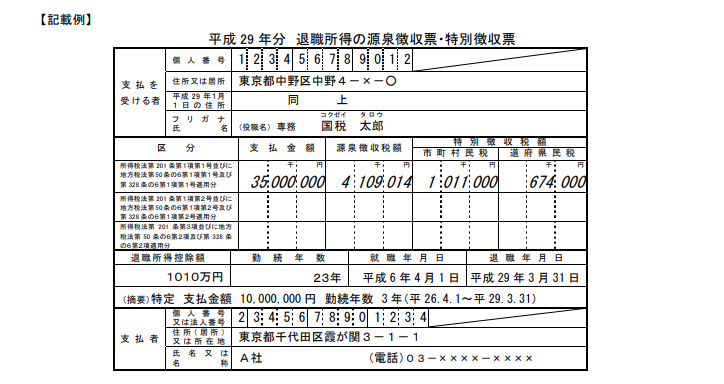

(4)退職所得の源泉徴収票の作成

退職金を支払ったら、「退職所得の源泉徴収票」と「特別徴収票」の作成が必要です。

「退職所得の源泉徴収票」は、その年に支払いの確定した退職金等について、すべての退職者の分を作成することになっていますが、税務署や市区町村に提出しなければならないのは、退職者が法人の役員である場合だけです。役員以外の従業員の分はこれらを税務署や市区町村に提出する必要がないので、受給者交付用のみ作成します。

「退職所得の源泉徴収票」と「特別徴収票」は、退職後1カ月以内にすべての退職者に交付しなければなりませんが、「退職所得の源泉徴収票」と「特別徴収票」は1枚で両方を兼ねる仕様となっているので、「退職所得の源泉徴収票」を交付すれば「特別徴収票」も交付したことになります。

|

(5)退職後の税金関係の事務処理

なお、退職した後の給与所得等に対する住民税の未徴収税額の徴収方法については、退職等の時期により取扱いが異なります。

なお、未徴収税額があるときは、「給与支払報告特別徴収に係る給与所得者異動届出書」を市町村長に提出してください。

| 内容 | 原則 | 退職者が希望した場合 | 再就職する者が希望した場合 |

|---|---|---|---|

| その年の1月から5月までの間に退職した場合 | 一括徴収 | - | 特別徴収の継続 |

| その年の6月から12月までの間に退職した場合 | 普通徴収 | 一括徴収 | 特別徴収の継続 |

特別徴収の継続については、再就職先の給与の支払日等の関係により普通徴収となる場合もあります。

参照:愛知県清須市「退職所得に対する住民税の特別徴収の手引」

▶給与計算・年末調整・人事労務を税理士・社会保険労務士に依頼したい方はこちら

(6)解雇予告手当は退職所得となる

退職金ではない場合も、退職金と同じように所得税額を算出して所得税を控除しなければならないケースもあります。

解雇予告手当

会社が従業員を解雇しようとする時に解雇日の30日前までに従業員に解雇を通知しなければなりませんが、30日前までに解雇予告ができない場合には、会社は従業員に解雇予告手当を支払わなければなりません。

この解雇予告手当にも、所得税と住民税が課税されます。

そして、解雇予告手当は、退職金と同じように所得税と住民税を計算します。

▶給与計算・年末調整・人事労務を税理士・社会保険労務士に依頼したい方はこちら

退職金と確定申告(退職者側)

退職金を受け取った場合には、通常は確定申告の必要はありません。

なぜなら、会社が退職金にかかる税金を計算して納付済だからです。

しかし退職金を受ける退職者が、「退職所得の受給に関する申告書」を提出していない時には、一律20.42%の税率で、退職金から税金が差し引かれているため、税金を納め過ぎている可能性があります。確定申告をすれば税金が戻ってくる可能性が高いので、かならず確定申告をしましょう。

(1)「退職所得の受給に関する申告書」を提出していない人は確定申告する

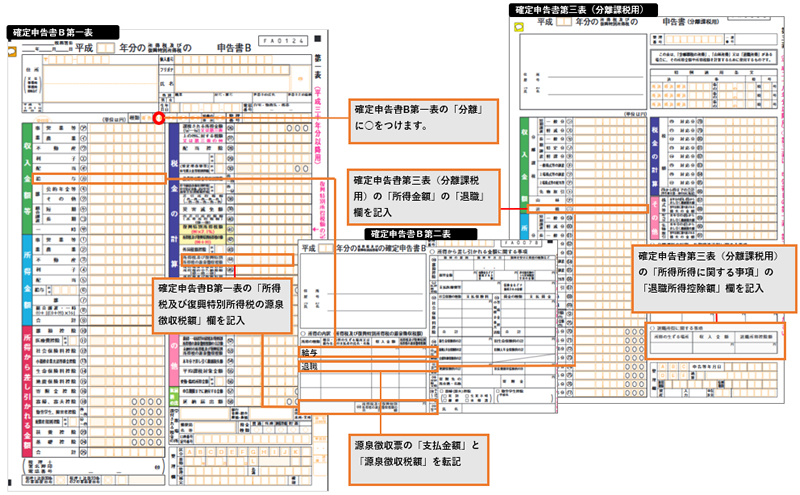

退職所得は分離課税されるので、確定申告書は分離課税用(第三表)と第一表、第二表という用紙を使います。

会社から交付された「給与所得の源泉徴収票」と「退職所得の源泉徴収票」を見て、分離課税用と申告書の該当箇所に記入します。

|

申告書の詳しい記入方法については、以下の記事を参考にしてください。

▶ 退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

(2)退職後再就職しなかったら確定申告して還付を受けよう

退職後再就職をしない場合には、確定申告をすると税金が戻ってくる可能性が高くなります。

なぜなら、毎月給料から差し引かれている所得税は、12カ月間勤務した時の見込み額であるため、勤務月数が短くなれば税金を払い過ぎている可能性が高いからです。

※年内に再就職をすれば、年末調整を受けられるので、申告の必要はありません。

確定申告の際には、その年の退職までの源泉徴収票と生命保険料控除証明書、国民健康保険料、国民年金などの領収書が必要です。

まとめ

以上、従業員に退職金を支給した場合の所得税と住民税の計算方法についてご紹介しました。

退職金の税金は、給与計算とは別に税額を計算して所得税と住民税を控除しますが、勤続年数によって控除額が変わりますし、「退職所得の受給に関する申告書」を提出しているか否かで税額計算が異なります。

退職金の税金について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、退職金の税金について相談できる税理士を検索することができます。また、就業規則の作成や労務リスクを回避するための対策については、社会保険労務士のサポートを受けることもできます。

給与計算・年末調整・人事労務を税理士・社会保険労務士に依頼したい方はこちら

freee人事労務の活用

従業員が退職したときは、社会保険の資格喪失の手続き等を行う他、源泉徴収票を作成し交付する必要があるほか、以下のとおりさまざまな書類を作成する必要があります。

「freee人事労務」を活用すれば、入退社管理の作業を大幅に削減することができます。

| 手続き | 対象 | 書類 | 提出先・備考 |

|---|---|---|---|

| 社会保険資格喪失手続き | 健康保険・厚生年金加入者 | 健康保険・厚生年金保険被保険者資 | 協会けんぽ加入の場合、書類と保険証を退職日より5日以内に年金事務所へ提出。 健康保険組合加入の場合は、組合と年金事務所双方へ提出。 |

| 退職時の社会保険料の控除 | 月末退職の健康保険・厚生年金加入者 | – | 社会保険の資格喪失日は退職日の翌日。 月末退職の場合は退職月の社会保険料まで控除する必要あり。 |

| 雇用保険資格喪失手続き | 雇用保険加入者 | 雇用保険被保険者資格喪失届・ 離職証明書 | 退職の翌々日から10日以内に雇用保険被保険者資格喪失届をハローワークへ提出。 離職証明書は従業員が希望しない場合を除き、発行。 |

| 住民税の手続き | 特別徴収対象者 | 特別徴収にかかる給与所得者異動届出書 (※例として品川区。各区市町村のHPを参照してください) |

特別徴収継続の場合: 普通徴収切替の場合: ②1月1日から5月31日までに退社する場合 |

| 源泉徴収票の発行 | 全退職者 | 給与所得の源泉徴収票 | 退職後1ヶ月以内に交付 |

この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。