退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

公開日:2019年12月23日

最終更新日:2024年01月28日

目次

この記事のポイント

- 「退職所得の受給に関する申告書」とは、会社を退職して退職金を受け取る時に、退職前に勤務先に提出する申告書。

- 「退職所得の受給に関する申告書」を提出していないと、退職所得控除が適用されず納税額が高くなる。

- 提出していない場合でも、確定申告すれば税金を取り戻せる。

会社を退職した時に退職金を支給された場合には、通常は退職する前に「退職所得の受給に関する申告書」を提出します。この申告書を提出した場合には、「退職所得控除」を適用して退職所得の計算が行われるため、税額が大きく軽減されます。

もし、この申告書を提出していない場合には、確定申告を行なうことで還付金を受けられる可能性があります。

退職所得の豆知識

退職金を受け取った場合で、退職前に「退職所得の受給に関する申告書」を提出していなかった場合には、確定申告が必要です。

退職所得は分離課税なので、確定申告書第一表、第二表のほかに第三表(分離課税用)も記入します。

なお、退職金を受け取っていない場合でも、年の途中で会社を退職してその後無収入の場合には、確定申告をすることで税金が戻ってくることがほとんどです。年末調整を受けていなければ、各種控除が反映されていないからです。

それに、申告をしないと翌年の住民税で損をしてしまうこともあります。なぜなら、住民票は前年の所得をもとに税額が決まるしくみですから、年の途中で退職して各種控除が反映されていない場合、そのまま翌年の住民税が計算されるからです。そのため、本来納めるべき額よりも高くなってしまう可能性があるわけです。

所得税や住民税の節税方法や確定申告については、税理士に相談しましょう。

退職所得の受給に関する申告書とは

「退職所得の受給に関する申告書」とは、会社を退職して退職金を受け取る人が、その退職金の内容や勤続年数などについて記入する申告書のことです。

退職金は、「退職」という事情を考慮して、多額の退職所得控除が認められます。しかも、所得税などが課税されるのは、所得控除後の残額の半分という優遇が認められています。

退職時に「退職所得の受給に関する申告書」を提出していれば、退職金の支払い時の源泉徴収によって税金の精算は済んでいます。

しかし、退職の際に会社に「退職所得の受給に関する申告書」を提出していない人は、前述した「所得税などが課税されるのは、所得控除後の残額の半分」という優遇措置を受けることができず、退職金の受給時に退職金の20.42%の所得税等が源泉徴収されてしまいます。

しかし、これは仮に徴収されているだけなので、確定申告をすれば税金が戻ってきます。

(1)退職金を受け取る時に会社に提出するもの

「退職所得の受給に関する申告書」は、会社を退職する際に退職金を受け取る人が、退職金などを支払う先(会社など)に対して提出する申告書です。

「退職所得の受給に関する申告書」は、国税庁のホームページでダウンロードすることができます。また、勤務先から申告書を配布されることもあります。

「退職所得の受給に関する申告書」のA欄で「障害」に該当する人は「障害者手帳のコピー」の添付を求められることがあります。

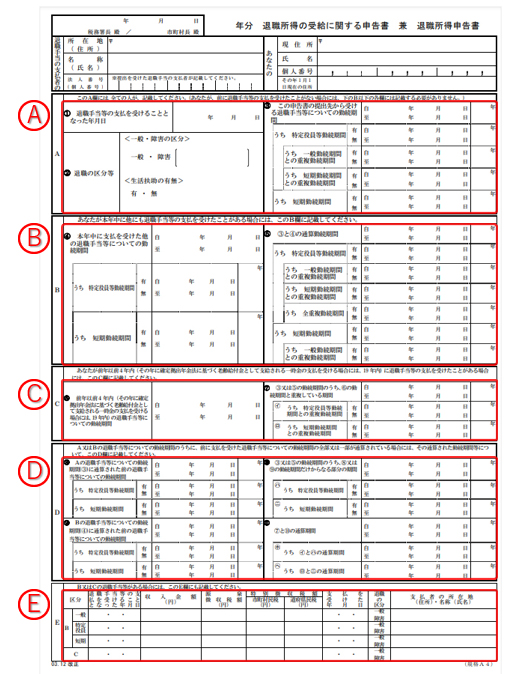

退職所得の受給に関する申告書は、A欄からE欄までに区分されています。

|

(2)提出していないと税金が高くなる

「退職所得の受給に関する申告書」は、法律上必ず提出しなければならないというものではありません。

しかし、この申告書を提出した場合と提出しなかった場合とでは、所得税の計算方法が大きく異なります。

退職金は、長年の働きに感謝するという意味合いがあることから、税額が低く抑えられるような特別な配慮がなされていますが、この退職所得の受給に関する申告書を提出していないと、退職所得控除が適用されず、その退職手当等の金額につき一律20.42%の税率による源泉徴収がされるので、税金を払い過ぎてしまうのです。

つまり、「退職所得の受給に関する申告書」は、退職金の税金を安くするための軽減制度の適用を受けるために必要な申告書ということになります。

退職金を受け取ると、一時的に高額な収入を得ることになりますが、それをそのまま給与などと同じ所得として計算すると、所得税率が高くなってしまいます。しかし、退職金は、従業員に対する慰労金もしくは給与の後払い的な性格をもっていて老後の生活を保障する意味合いもあります。

そこで、「退職所得の受給に関する申告書」を提出している場合には、退職所得控除を適用した退職所得の計算が行われます。

つまり、他の給与所得などとは区別して退職金は「退職所得」として一般の所得とは分けて計算する分離課税方式がとられており、特別の軽減を図ることになっています。

|

「退職所得の受給に関する申告書」を提出している場合の税額計算

退職所得の計算方法は、以下のように行います。

※勤続年数が5年以下の特定役員については、上記の1/2がなく、退職所得控除後の金額の全額が、課税対象となります(令和4年分より。※後述)。 退職所得控除額は、勤続年数に応じて定められています。

※勤続年数が1年未満の端数は切り上げ。 |

(3)提出していない時は確定申告で税金を取り戻す

「退職所得の受給に関する申告書」を会社に提出していれば、退職金が支払われる時の源泉徴収によって、税金の精算は済んでいます。

しかし、「退職所得の受給に関する申告書」を提出しなかった場合には、一律20.42%の税率で源泉徴収されてしまっています。

「退職所得の受給に関する申告書」を提出しなかった場合でも、確定申告をすれば払い過ぎた税金を取り戻すことができるので、忘れずに申告するようにしましょう(※後述)。

(4)退職金をもらうと所得控除が減ることも

なお、退職所得を申告する際には、定年退職などで多額の退職金をもらった場合には、配偶者控除や配偶者特別控除の適用が受けられなくなることがあるという点に注意が必要です。これは、退職金をもらった年は所得が増えるので、配偶者控除や配偶者特別控除の適用条件である「合計所得金額が1,000万円以下」という条件を満たさなくなるからです。

退職金を申告する時には、この点についても注意しましょう。

(5)令和4年分から短期退職手当等で改正

勤続5年以下の一般の従業員がもらう退職金(短期退職手当等)については、退職所得控除額を控除した残額のうち、300万円を超える部分の金額については、改正により2分の1課税としないこととされました。

この改正は、令和4年分以降の所得税について適用されます。

退職所得の受給に関する申告書を提出していない時の確定申告

「退職所得の受給に関する申告書」を提出していない場合は、退職所得控除が適用されていません。また、退職した年の収入が少ない場合には、扶養控除や配偶者控除、基礎控除などの各種所得控除が控除しきれていないことがあります。

このような場合には、確定申告をした方が、税金が戻ってくる可能性があります。「退職所得の受給に関する申告書」を提出しておらず払い過ぎた税金を取り戻したい場合には、必ず確定申告を行うようにしましょう。

退職所得は、税額を低く抑えられるよう、他の所得とは分けて税金の計算をする分離課税となっています。

そこで、確定申告書は確定申告書第三表が必要となります。

また、確定申告書は第二表から記入を始めるとスムーズです。

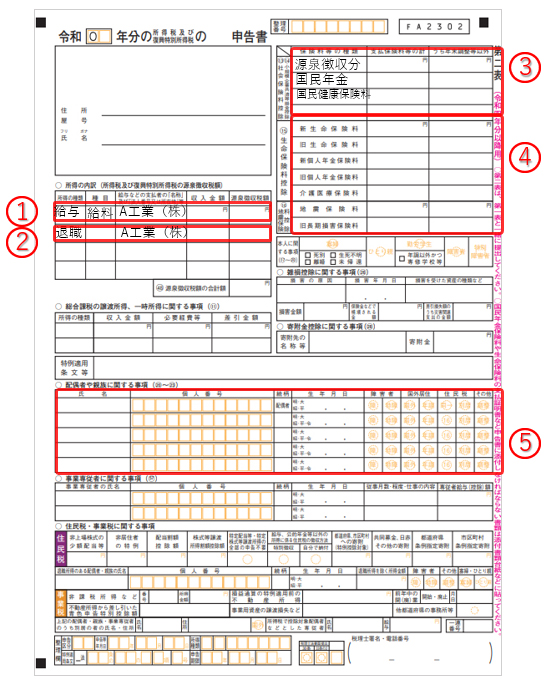

(1)確定申告書第二表

①:給与所得の源泉徴収票から転記します。 ②:退職所得の源泉徴収票から転記します。「所得の種類」には、「退職」と記入します。「給与などの支払い者の名称・所在地等」には、支払い者(会社など)の情報を記入します。 「収入金額」には、源泉徴収票の「支払金額」を記入します。 「源泉徴収税額」には、源泉徴収票の「源泉徴収税額」を記入します。 |

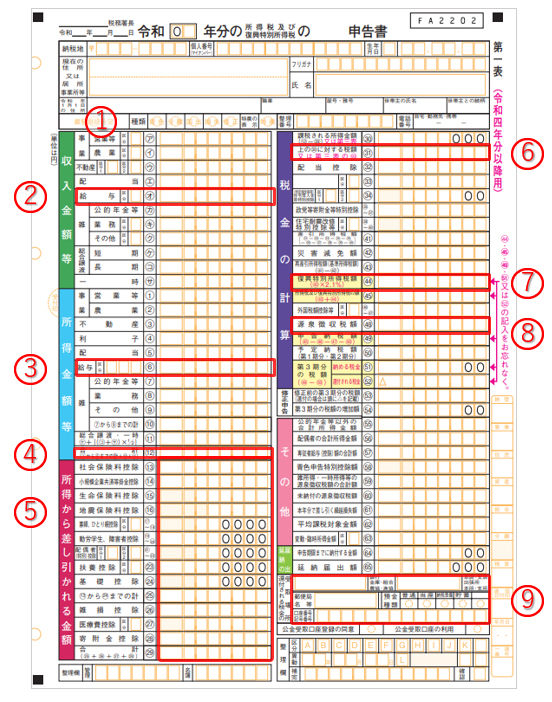

(2)確定申告書第一表

①:退職所得を申告する人は「分離」を〇で囲みます。 ④:分離課税用第三表76の欄に転記して、税額は第三表で計算します。 ⑥:分離課税用第三表の93の欄から転記します。 |

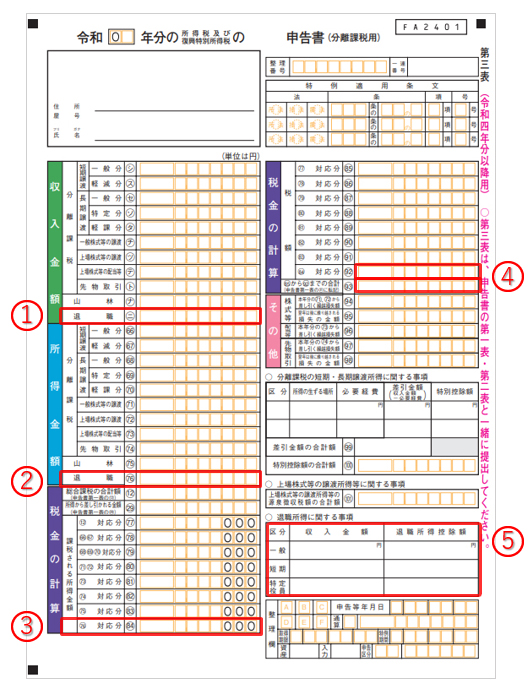

(3)確定申告書第三表「分離課税用」

①:退職所得の源泉徴収票から転記します。 ②:第一表から転記します。 ③:⑫欄で引ききれなかった㉙欄の金額を記入します。 ④:それぞれの税額を計算し、第一表に転記します。 ⑤:退職所得に関する事項を記入します。 |

まとめ

以上、「退職所得の受給に関する申告書」についてご紹介しました。

「退職所得の受給に関する申告書」を提出すると、退職所得控除の適用を受けることができるので、所得税などが大幅に軽減されます。

ただし、「退職所得の受給に関する申告書」を提出しなかった時も、確定申告をすれば、払い過ぎた税金を取り戻すことができます。

源泉徴収票を見ても、退職所得控除が適用されているか分からない場合や、退職所得の受給に関する申告書・確定申告書の作成方法について不明点などがある場合には、税理士に相談してアドバイスを求めましょう。

また、退職金をもらわない場合でも確定申告することで、税金が戻ってくる可能性があります。

退職によって収入がなくなるわけですから、その分税金は軽減されるからです。

その軽くなった分の税金を取り戻すためにも、退職後に再就職しなかった場合には、確定申告を行うようにしましょう。

なお、この時にはその年の退職までの源泉徴収票と生命保険料控除証明書、地震保険料控除証明書、国民健康保険料、国民年金などの領収書が必要です。

退職所得について相談できる税理士をさがす

freee税理士検索では、数多くの事務所の中から退職所得の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 退職所得について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

退職所得も所得のうちですから、所得税や住民税がかかります。

ただし、退職という事情が考慮され、多額の退職所得控除が認められます。所得税に関しては、所得控除後の残額のさらに半分という破格の優遇が認められているのです(勤続年数5年以下の法人役員等の退職金については、2分の1課税が適用されません)。

退職所得の受給に関する申告書を会社に提出していれば、源泉徴収されているので所得税の精算は済んでいますが、退職所得の受給に関する申告書を提出していない場合には、確定申告をすることで、納め過ぎている税金が還付されることがあります。忘れずに確定申告を行うようにしてください。

なお、退職所得以外の退職についても、退職した年の年末までに再就職していない場合には確定申告をすることで、税金が戻ってくる可能性があります。なぜなら、退職後に国民年金や国民健康保険に加入している場合には、社会保険料控除の額が増えるので、税金を納め過ぎている可能性が高いからです。ちなみに、年末までに再就職した場合には、再就職先で年末調整が受けられますので、確定申告は不要です。

アトラス総合事務所では、個人の皆様の確定申告について、サポートを行っております。

「確定申告が必要なのか」「確定申告するためにはどのような書類が必要なのか」など、不明点等あれば、いつでもお気軽にご連絡ください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書Bの書き方を解説!確定申告書AとBの違いも

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由