損益計算書の勘定科目一覧

公開日:2022年04月21日

最終更新日:2024年02月11日

目次

この記事のポイント

- 損益計算書は、営業活動などの「費用」や稼ぎ出した「収益」が分かる書類。

- 損益計算書の「収益」とは、売上や受取利息など利益を生み出すもととなるもの。

- 損益計算書の「費用」とは、収益を稼ぎ出すために費やしたもの。

勘定科目とは、日々の取引を記入するときに使われるものです。

この勘定科目は大きく「収益」「費用」「資産」「負債」「純資産」の5つのグループに分けられます。

日々の取引は、最終的に決算書にまとめられますが、この5つのグループのうち損益計算書を構成するのは「収益」「費用」、貸借対照表を構成するのは「資産」「負債」「純資産」です。

この記事では、損益計算書を構成する「収益」「費用」の勘定科目についてご紹介します。

損益計算書の豆知識

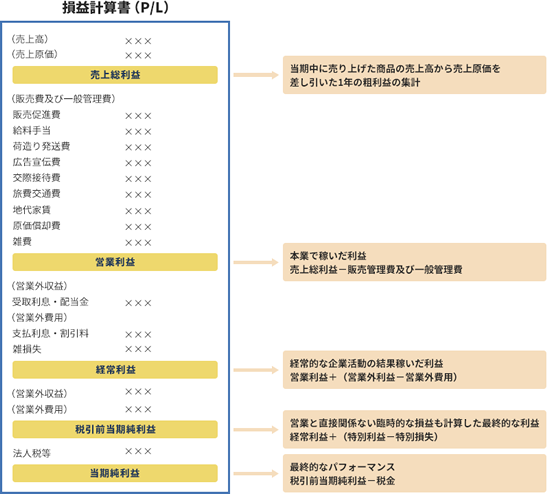

損益計算書とは、会社の売上からさまざまな費用を引いた後で、最終的に利益がどれだけ出たかを計算するための資料で、非常にシンプルな構造となっています。

たとえば、売上高から「作るためのコスト(売上原価)」を差し引いた利益は売上総利益です。そして、この売上総利益から「売るためのコスト(販売費及び一般管理費)を差し引いた利益が「営業利益」です。

損益計算書を見れば、どの費用(過程)が利益を減らしているのかが分かるようになっており、その費用の中身を分析することで、どこを改善すれば利益がより多く手許に残るのかが分かるようになります。

また、損益計算書は、さまざまな指標で会社の収益性を評価することができます。

たとえば、売上高総利益率(売上総利益÷売上高)が高い会社は競争力が高く、低い会社は利益を生み出す力が弱いと評価されます。

損益計算書の勘定科目

日々の取引を帳簿に記録する際には、「勘定科目」を使います。

勘定科目とは、取引をその性質ごとに記録するための項目で、たとえば電気、水道、ガスなどにかかる支払いを行ったときには「水道光熱費」、従業員や役員の業務に必要な交通費や出張日当などの支払いを行ったときには「旅費交通費」という勘定科目を使って仕訳をします。

勘定科目を使って記録した取引は、「収益」「費用」「資産」「負債」「純資産」の5つのグループに区分され、最終的に損益計算書と貸借対照表にまとめられます。

「収益」「費用」を構成するのは損益計算書で、「資産」「負債」「純資産」を構成するのは貸借対照表です。

(1)そもそも損益計算書とは

「収益」「費用」を構成する損益計算書は、収益から費用を差し引くことで、儲けまたは損失をあらわす表です。

「収益」とは商品を売り上げた代金や銀行にお金を預けた時にもらえる利息などで、具体的には、売上、受取利息、受取配当金などが該当します。

「費用」とは、収益を得るために必要なコストのことで、具体的には給与、家賃、電気代、広告宣伝費などが該当します。

(2)損益計算書の収益・費用・利益

損益計算書は、この収益から費用を引いて利益を計算するしくみになっています。しかし、すべての収益の合計からすべての費用の合計を引いて、最終的な利益や損失を計算するという流れではありません。

まずは最初の収益である「売上高」から最初の費用である「売上原価」を引いて、最初の利益である「売上総利益」を求め、そこから次の費用である「販売費及び一般管理費」を引いて2つ目の利益である「営業利益」を求める…という流れで、5つの利益を計算していきます。

|

この5つの利益が存在し、それぞれの利益に意味を持たせているというのが、損益計算書の大切なポイントです。

| 利益 | 内容 | 計算式 |

|---|---|---|

| 売上総利益 | 商品やサービスの力 によって稼いだ利益 |

「売上高」-「売上原価」 |

| 営業利益 | 会社の本業によって稼いだ利益 | 「売上総利益」-「販売費及び一般管理費」 |

| 経常利益 | 営業活動以外の収益と費用を加味した経営活動の成果 | 「営業利益」+「営業外収益」-「営業外費用」 |

| 税引前当期純利益 | 税金が引かれる前の利益 | 「経常利益」+「特別利益」ー「特別損失」 |

| 当期純利益 | 最終的な利益 | 「税引前当期純利益」-「法人税等」 |

(3)損益計算書の勘定科目一覧

勘定科目は、「収益」「費用」「資産」「負債」「純資産」の5つのグループに区分され、「収益」「費用」を構成するのは損益計算書で、「資産」「負債」「純資産」を構成するのは貸借対照表です。

勘定科目の意味や詳細については、後述しますが、まずはそれぞれの勘定科目が損益計算書の「収益」「費用」のどこに区分されるのかイメージをつかんでみましょう。

| 売上高 | 売上高 売掛金 受取手形 |

→収益 |

| 売上原価 | 仕入高 仕入値引高 仕入割戻し高 |

→費用 |

| ①売上総利益 | →利益 | |

| 販売費及び一般管理費 | 役員報酬 給料 賞与 退職金 法定福利費 福利厚生費 販売促進費 外注費 広告宣伝費 荷造運賃 会議費 交際費 寄附金 旅費交通費 通信費 新聞図書費 地代家賃 水道光熱費 修繕費 消耗品費 事務用品費 賃借料 減価償却費 |

→費用 |

| ②営業利益 | →利益 | |

| 営業外収益 | 受取利息 受取配当金 有価証券売却益 有価証券評価益 為替差益 雑収入 |

→収益 |

| 営業外費用 | 支払利息 有価証券評価損 創立費償却 開業費償却 雑損失 |

→費用 |

| ③経常利益 | →利益 | |

| 特別利益 | 固定資産売却益 投資有価証券売却益 貸倒引当金戻入額 |

→収益 |

| 特別損失 | 固定資産売却損 固定資産除却損 投資有価証券売却損 |

→費用 |

| ④税引前当期純利益 | →利益 | |

| 法人税、住民税及び事業税 | 法人税、住民税、事業税 | →費用 |

| ⑤当期純利益 | →利益 | |

(4)損益計算書「売上高」の勘定科目

損益計算書の最初の収益である「売上高」とは、会社が稼いだ収益です。

この売上高には、以下のような勘定科目が該当します。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 売上高 | 商品の販売やサービスの提供など本業により得た対価 | 売上高とは|利益との違い・仕訳方法・売上となるタイミング |

| 売掛金 | 商品の販売やサービスの提供などによる売上で、まだ入金されていないもの | 売掛金とは|売掛金の意味と仕訳の方法 |

| 受取手形 | 商品の販売やサービスの提供など本業により得た対価として受取った手形 | 受取手形|売掛金との違いは?処理方法は? |

(5)損益計算書「売上原価」の勘定科目

損益計算書の最初の費用は、売上原価です。

売上原価とは、商品や材料などの仕入れ分をあらわす費用です。

売上原価は、前期の商品の在庫である「期首商品棚卸高」に、当期の商品の仕入高である「当期商品仕入高」を足し、当期に商品在庫として売れ残った「期末商品棚卸高」を差し引いて求めます。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 仕入高 | 販売するための商品などの購入費用 | 期首商品棚卸高とは|期末商品棚卸高との関係は?仕訳方法は? |

| 仕入値引高 | 仕入れた商品の数量不足、品質不良などの理由で値引きを受けたもの | 仕入高|仕入割引と仕入値引の違い、仕入戻し高の処理 |

| 仕入割戻し高 | 一定期間に多額・多量の仕入をしたことに対して、代金の一部が返金されたもの(いわゆるリベート) |

そして、売上高からこの売上原価を引いたものが、損益計算書の最初の利益である売上総利益となります。

| 売上総利益 = 売上高 - 売上原価 |

|---|

(6)損益計算書「販管費」の勘定科目

損益計算書の2番目の費用は「販売費及び一般管理費(略して販管費)」です。

販管費とは、家賃の支払いや給料など、商売を営むために生じる費用です。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 役員報酬 | 取締役、監査役等に対する報酬 | 役員給与(報酬)|損金算入・不算入の要件 |

| 給料 | 従業員に対する給料、賃金、各種手当 | 人件費|勘定科目は?人件費の適正な比率とは |

| 賞与 | 従業員に対するボーナス | 賞与引当金とは|計算方法や仕訳例について解説 |

| 退職金 | 従業員に対する退職金 | |

| 法定福利費 | 会社負担の健康保険料、厚生年金保険料などの社会保険料など | 法定福利費とは|仕訳例・計上時期・福利厚生費との違い |

| 福利厚生費 | 従業員に対する慰安などを目的とした費用 | 福利厚生費とは|意味・節税ポイント・仕訳方法 |

| 販売促進費 | 売上の増大、販売促進のために支出される費用 | 販売促進費とは|広告宣伝費との違いとは(仕訳例付き) |

| 外注加工費 | 他の業者に業務の一部を依頼した時の費用 | 業務委託費とは|該当するもの&よくある仕訳 |

| 広告宣伝費 | 不特定多数の人に対して宣伝効果を意図してなされる商品、製品のための広告、宣伝費用 | 広告宣伝費とは|販売促進費・交際費の意味と違い |

| 荷造運賃 | 商品や製品を販売するために必要な梱包、発送運賃など | 荷造運賃とは|該当する支出と仕訳例 |

| 会議費 | 会議用のお茶、菓子、弁当、取引先との打ち合わせ費用 | 会議費とは|交際費との違いは?(仕訳例付き) |

| 接待交際費 | 取引先など事業に関係する人に対する接待、慰安、贈答のために支出する費用 | 交際費|接待交際費の損金額&仕訳例&節税対策 |

| 寄附金 | 事業遂行に関係しない物品や金銭の贈与 | 寄附金とは|範囲は?損金算入限度額は? |

| 旅費交通費 | 通勤や業務遂行に必要な出張旅費など | 旅費交通費とは|該当するもの・仕訳例 |

| 通信費 | 切手、はがき、電話、FAX費用など | 通信費の処理|勘定科目は?家事按分はどうする? |

| 新聞図書費 | 新聞、業界紙、書籍や雑誌の購入費用 | 新聞図書費|仕訳・該当する費用 |

| 地代家賃 | 建物、事務所、土地の賃借のための費用 | 地代家賃|仕訳・計算方法・経費にするための要件 |

| 水道光熱費 | 水道、ガス、電気代など | 水道光熱費|勘定科目・仕訳・経費にするための要件 |

| 修繕費 | 有形固定資産の維持補修に要する費用 | 修繕費とは|資本的支出との違いは? |

| 消耗品費 | 事務用品などの物品の消費によって発生する費用 | 消耗品費とは|雑費との違い・費目・仕訳方法 |

| 事務用品費 | 事務作業で使用する文房具、コピー用紙などの費用 | 事務用品費|雑費・消耗品費との違いは? |

| 賃借料 | コピー機、FAXなどのリース料 | 賃借料とは|消費税は非課税か |

| 減価償却費 | 有形固定資産、無形固定資産の減価償却費 | 減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく |

そして、売上総利益から販売費及び一般管理費を引いたものが、損益計算書の2番目の利益である「営業利益」です。

| 営業利益 = 売上総利益 - 販売費及び一般管理費 |

|---|

営業利益は、本業がうまくいっていることを示す利益です。

売上総利益も営業利益も大きいことが理想ですが、売上総利益が少なくても、販売費及び一般管理費を削減すれば営業利益を大きくすることができます。

(7)損益計算書「営業外収益」の勘定科目

営業利益に「営業外収益」と「営業外損失」をプラスマイナスした利益が、損益計算書の3つ目の利益である「経常利益」です。

営業外収益とは、会社の基本的な営業活動以外から生じる収益、以下のような勘定科目が該当します。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 受取利息 | 預貯金や有価証券、貸付金に付される金融上の利息 | 受取利息|非課税になるのは?仕訳方法は? |

| 受取配当金 | 株式配当金など、所有する株式や信用金庫等への出資の配当金等 | 受取配当金|益金不算入の計算方法 |

| 有価証券売却益 | 売買を目的として保有する株式等の有価証券を売却した時に取得価額より高い時 | 有価証券売却益(損)の処理 |

| 有価証券評価益 | 売買目的に保有している有価証券の帳簿価額が時価より高い時 | 有価証券評価益(損)とは|求め方・勘定科目 |

| 為替差益 | 外貨を円に換算する時に生じる差益 | 為替差益とは|「外貨建取引って何?」から分かりやすく |

| 雑収入 | 本業とは関係ない取引から生じる収益で、かつ金額として重要性が乏しい取引から生じた収益 | 雑収入とは|仕訳例や消費税について紹介 |

(8)損益計算書「営業外費用」の勘定科目

営業外損失とは、会社の基本的な営業活動以外から生じる費用で、たとえば資金運用での損失や資金調達に絡むコストなどをいいます。

営業外費用の主な内容は支払利息ですが、これは借入金に対して発生するため、借入金が多い会社は支払利息が多くなります。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 支払利息 | 借入金に対する利息 | |

| 有価証券評価損 | 所有する株式の値下がり分 | 評価損とは|意味・計算式を分かりやすく |

| 有価証券売却損 | 値下がりした株を売却することで出た損失 | |

| 創立費償却 | 創立費の支出額を資産として計上した後、按分して計上された費用 | 創立費償却とは|そもそも創業費とは?開業費の違いは? |

| 開業費償却 | 開業費の支出額を資産として計上した後、按分して計上された費用 | 開業費とは|創立費の違いは?「開業費償却」とは? |

| 雑損失 | 本業とは関係ない取引から生じる損失で、かつ金額として重要性が乏しい取引から生じた損失 | 雑損失とは|雑費との違い・仕訳例 |

そして、営業利益に営業外収益を足し、さらに営業外費用を引くことで計算される利益が、損益計算書の3番目の利益である「経常利益」です。

| 経常利益 = 営業利益 + 営業外収益 - 営業外費用 |

|---|

(9)損益計算書「特別利益」の勘定科目

「特別利益」「特別損失」とは、非日常的に出た収益と費用です。

毎年発生するような収益や費用ではなく、数年に1度だけしか生じないような臨時の収益や費用が計上されます。

たとえば、特別利益には、固定資産である土地や建物の売却益が計上されます。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 固定資産売却益 | 土地や建物などを売却したときに発生した儲け | 固定資産売却益(損)とは|求め方・勘定科目 |

| 貸倒引当金戻入額 | 前期以前に計上した貸倒引当金の金額を、当期に戻し入れた利益 | 貸倒引当金って何?計算方法や節税効果を解説 |

(10)損益計算書「特別損失」の勘定科目

特別損失には、固定資産の売却損や、火災などの自然災害によって生じた火災損失などが計上されます。

| 勘定科目 | 内容 | 関連記事 |

|---|---|---|

| 固定資産売却損 | 土地や建物などを売却したときに発生した損失 | 固定資産売却益(損)とは|求め方・勘定科目 |

| 固定資産除却損 | 固定資産を取り壊したり廃棄処分したりしたときの損失 |

そして、経常利益に特別利益を足し、特別損失を引くことで計算される利益が、損益計算書の4番目の利益である「税引前当期純利益」です。

| 税引前当期純利益 = 経常利益 + 特別利益 - 特別損失 |

|---|

(11)損益計算書「法人税等」の勘定科目

損益計算書の最終的な利益である当期純利益とは、税引前当期純利益から法人税等を差し引いた利益です。

この「法人税等」とは、法人税、住民税および事業税をいいます。

法人税は国に納める国税であり、住民税、事業税は地方に納める地方税です。

会社が負担する税金は、法人税、住民税および事業税以外にも固定資産税や印紙税などさまざまな税金がありますが、これらは「租税公課」という名称で、販管費に区分されます。

| 当期純利益 = 税引前当期純利益 - 法人税等 |

|---|

まとめ

以上、損益計算書の勘定科目についてご紹介しました。

損益計算書は、収益と費用、そして利益の関係をしっかり理解する必要があります。

収益は費用を引く前の儲けであり、利益は費用を引いた後の儲けです。

費用は、収益を稼ぐために必要な費用であり、費用がなくては収益をあげることはできませんが、費用をいかに削減することができるかは、利益を大きくするための重要な要素です。

利益を大きくするためには、収益と費用に該当する勘定科目を理解し、できる対策を適宜見直すことが必要です。

損益計算書について相談する

freee税理士検索では数多くの事務所の中から、損益計算書や貸借対照表などの決算書について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 損益計算書について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

勘定科目は、決算書を作成するために取引を分類、記録、計算する役割をもっています。損益計算書・貸借対照表といった決算書は、会社の財産の増減や事業活動を把握するためのものですから、同一の取引は同一の勘定科目で継続的に使用することが大切です。また、税務上の取扱いによって勘定科目を分けておくと、効率よく税務申告の処理を行うことができます。

勘定科目を設定する際には、法令や会計基準に適合した勘定科目を設定する方が便利ですが、自社の営業や活動の状況を示したり、資産や負債の管理を行ったりするために自社に適した勘定科目を設定するといった配慮も大切です。

アトラス総合事務所では、個々の企業の状況に適した勘定科目の設定等のサポートをはじめ、貸借対照表や損益計算書といった決算書の分析を行い、正確に事業状況を把握したうえで経営課題を明確にし、経営の意思決定の礎とするためのシステム構築をサポートしております。

勘定科目の設定や決算書分析、税務申告といった税務に限らず、労務、法務に至るまで法人・個人事業経営をトータルサポートいたします。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

- ・役員の任期とは?任期満了時の退任・再任の手続きは?

- ・現物出資|金銭出資との違いは?会計処理のポイントは?

- ・独立開業!資金や準備、支援制度を解説

- ・会社設立・開業時に税務署に申請する届出一覧

- ・退職所得とは?退職金の税金は?確定申告は必要?

損益計算書の経験談と税理士の回答を見る

|

・損益計算書の売上高の不動産販売収入を抜きたいです。 「損益計算書の売上高から不動産販売収入を抜いた場合、あとどこを修正したら、建設業の正しい損益計算書になりますか?…」 |

|

・青色申告の損益計算書の給料賃金について 「2ページ目の「給料賃金の内訳」については、支給日基準で記入となっているので、源泉徴収簿を転記するようにしているのですが、未払い給与を整理して発生日基準にすると、1ページ目の給料賃金の数字は内訳とずれてしまいます。…」 |

|

・別途積立金の取崩しに関する仕訳について 「別途積立金の取崩益を損益計算書の特別利益へ計上する仕訳は一般的に認められていますか?…」 |