確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

公開日:2018年08月01日

最終更新日:2023年02月20日

目次

この記事のポイント

- 確定申告書は、2023年(2020年分)から、様式が一本化された。

- サラリーマンでも、雑損控除・医療費控除・寄附金控除は確定申告が必要

- 所得控除を受けるためには「証明できる書類」として添付書類が必要になることも

確定申告書は、2021年分までは、主に確定申告書A、確定申告書Bに分かれていましたが、

2023年(2022年分)から、確定申告書Aが廃止されて様式が一本化されました。

ここでは、2023年の改正ポイントをふまえながら、確定申告書の項目の説明と記入方法についてご紹介します。

確定申告書とは

確定申告書とは、確定申告を行う際に税務署に提出する申告書です。

確定申告で総合課税の申告をする人は、第一表と第二表を使用し、分離課税を申告する人は、加えて第三表も使用します。

総合課税とは、対象となるすべての所得を合計して課税する方法で、分離課税とは、退職所得や山林所得、株取引、FX取引のように、他の所得とは区分して計算し課税する方法を指します。そして、分離課税をしなければならない所得がある時には、「申告書第三表(分離課税用)」という用紙も必要になります。

参照:国税庁「申告書第一表・第二表【令和4年分以降用】」 参照:国税庁「申告書第三表(分離課税用)【令和4年分以降用】」 |

(1)2023年から確定申告書が一本化

確定申告書は、以前は確定申告書A、確定申告書Bに分かれていました。

申告書Aは、主にサラリーマンや公的年金等を受給している人が使用し、申告書Bは、個人事業主は不動産賃貸収入のある人が使用していました。

しかし、2023年(2022年分)からは、確定申告書Aが廃止され、確定申告書Bの様式に一本化され、確定申告書のタイトルもA、Bという表記がなくなりました。

なお確定申告とは、個人事業主など自分で事業を行っている人が、自身で税金の計算をして税金を納めるための手続きのことを指します。

サラリーマンの場合には原則として、自分で税金を計算して税金を納める必要はありません。なぜなら、勤務先が税金の計算をして給与からその税金を天引きし、年末調整で過不足分の精算まで行ってくれているからです。

しかし、サラリーマンでも給与所得以外に所得がある人や、1年間の収入が2,000万円を超える人などは会社が行う年末調整の対象となりませんので、確定申告が必要です。

また、サラリーマンでも医療費を年間で10万円以上払った人や、住宅ローンを抱えている人、株取引で損失が出た人など、一定の出費や損失があった人は、確定申告をすることで、税金が戻ってくることがあります。

(2)確定申告書の基本は第一表・第二表

確定申告書は、基本的には第一表と第二表を使用します。

確定申告書は、最寄りの税務署や還付申告センターでもらうこともできますし、郵送してもらうこともできます。また、国税庁のホームページからダウンロードすることも可能です。

参照:国税庁「申告書第一表・第二表【令和4年分以降用】」

参照:国税庁「申告書第三表(分離課税用)【令和4年分以降用】」

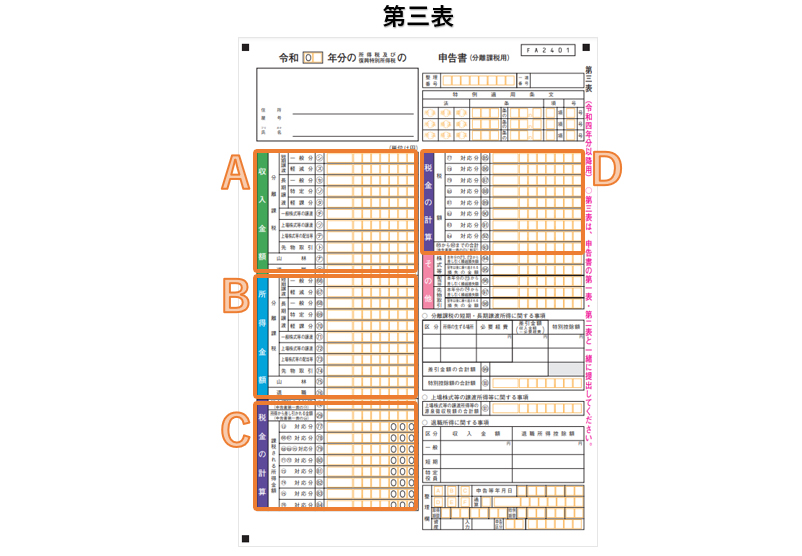

(3)確定申告書第三表が必要となる場合とは

山林所得や退職所得、土地建物等の譲渡所得や株式等の譲渡所得など、個別に税額を計算する分離課税の所得がある場合には、確定申告書第三表(分離課税用)の作成が必要になります。

この分離課税用の用紙を使う時も、第一表と第二表は必要となります。

A:収入金額(該当する欄に収入金額を記入) B:所得金額(該当する欄に収入金額から必要経費等を差し引いた所得金額を記入) C:税金の計算(申告書第一表から転記) D:税金の計算(所得に対応した税率で税金を計算) |

確定申告書の記入ポイント

確定申告書には第一表と第二表があります。この第一表と第二表はワンセットで考え、まずは第二表を下記の順で記入します。

なお、確定申告書の作成は、先に青色申告決算書を作成しておくと便利です。青色申告決算書に記入した内容を第二表に転記し、さらに第二表の内容を第一表に転記していきます。

申告書を記入する前に、申告書の構成に合わせて再度納税額を計算するための記入ポイントを理解しておきましょう。

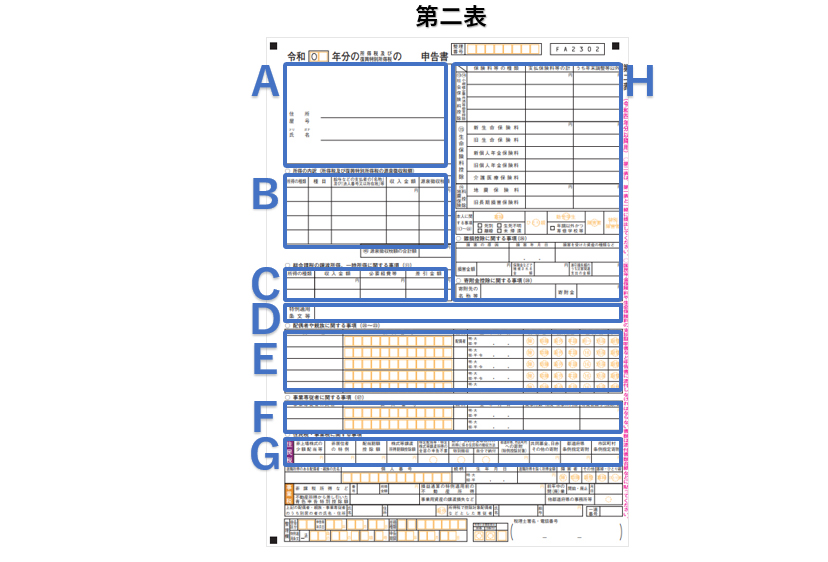

(1)確定申告書第二表の記入ポイント

確定申告書第二表の記入ポイント

A:住所・氏名 B:所得の内訳 C:総合課税の課税所得、一時所得に関する事項 D:特例適用条文 E:配偶者や親族に関する事項 F:事業専従者に関する事項 G:住民税・事業税に関する事項 H:保険料控除等に関する事項・本人に関する事項など 〇保険料控除等に関する事項 生命保険料控除とは、生命保険、個人年金保険、介護医療保険の保険料を支払った時に受けられる所得控除です。支払金額等によって異なりますが、控除額は最高12万円です。 〇本人に関する事項 ひとり親控除とは、自身がひとり親である時に受けられる所得控除で、控除額は35万円です(合計所得金額が500万円以下)。 参照:国税庁「ひとり親控除」 障がい者控除とは、本人や同一生計の配偶者、扶養親族が障がい者である時に受けられる所得控除で、障がい者1人につき27万円(同居特別障がい者以外の特別障がい者である場合には40万円、同居特別障がい者である場合には75万円)を所得から控除できます。 参照:国税庁「障害者控除」 勤労学生控除とは、本人が勤労学生である場合に受けられる所得控除で、控除額が27万円です。 参照:国税庁「勤労学生控除」 〇雑損控除に関する事項

参照:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」 〇寄附金控除に関する事項

〇住民税・事業税に関する事項 |

(2)確定申告書第一表の記入ポイント

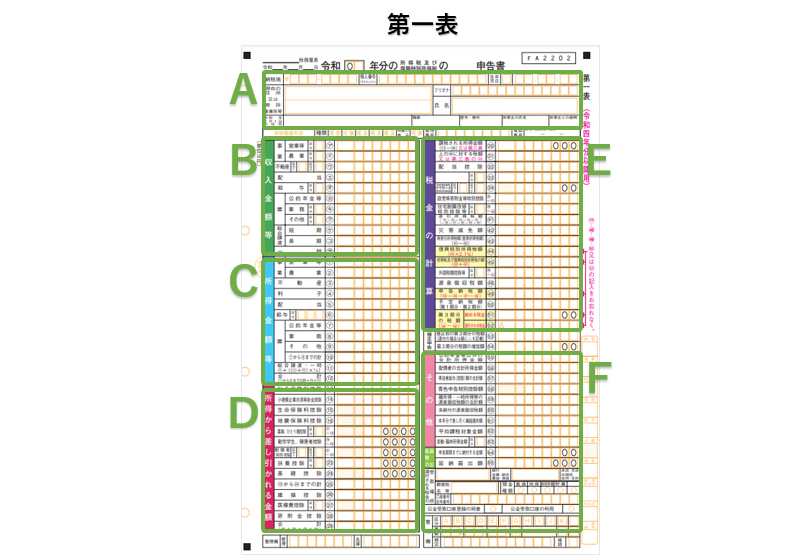

確定申告書第二表を作成したら、確定申告書第一表にその内容を転記していきます。

確定申告書第一表の記入ポイント

A:住所・氏名 B:収入金額 C:所得金額 D:所得から差し引かれる金額 E:税金の計算

F:その他 |

(3)確定申告書が自動作成される「freee会計」

「クラウド会計ソフト freee会計」は、銀行口座やクレジットカードと同期することができるので、各種経費が自動で入力されます。

日付や金額だけでなく、勘定科目についても推測して自動入力する機能があり、簿記を知らなくてもすぐに利用を開始することができます。

必要事項を入力すれば、確定申告書類も自動で作成されます。

書類に記載される内容は直接編集することもできますので、記入漏れがある場合には、すぐに修正をすることができます。

まとめ

確定申告書は、総合課税の申告をする人は第一表と第二表を使用し、分離課税を申告する人は、加えて第三表を使用します。

いずれの申告においても第二表から書き始めるのが、原則です。

第二表には、源泉徴収票や控除証明書などをもとに所得の内訳や配偶者控除、生命保険料控除などの所得控除について記入し、第二表から第一表に必要事項を抜粋して記入していきます。

自分がどの確定申告書を使うのかよく確認し、ミスなく記入するようにしましょう。

確定申告書について相談する

freee税理士検索では数多くの事務所の中から、確定申告書の作成方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

確定申告書には、確定申告書Aと確定申告書Bがありましたが、2023年(令和5年)1月から申告書Aは廃止、申告書Bに一本化されました。確定申告書は、はじめに第二表に記入し、次に第一表に転記をしていくのが、記入上のポイントです。

確定申告では、所得金額を計算し、所得金額から各種所得控除を差し引いた課税所得金額に税率を掛けて所得税額を算出します。さらに、住宅ローン控除などを税額控除し、源泉徴収された税額があれば差し引く計算を行う必要もあります。

自営業や個人事業主は、原則として毎年確定申告を行う必要がありますが、この確定申告の方法には青色と白色の2種類があります。青色申告は、その年の所得から最大65万円を差し引けるなど多くのメリットがあり、青色申告のメリットを存分に生かすと、白色申告と比較して納税額は大きく下がります。

青色申告は、白色申告と比べると申告内容が専門的かつ煩雑で、多くの情報を記入する必要がありますが、「クラウド会計ソフト freee会計」を活用すれば日々の収支を入力するだけで自動的に青色申告書が作成されるため、白色申告と比較してもそれほど手間は変わりません。

アトラス総合事務所では、確定申告はもちろん、効率的な経理システムの構築や会計ソフトの初期設定や導入、節税対策のご提案など、自営業や個人事業主の税務から労務、法務に至るまでの総合サポートを行っております。「技術以前に人間として、プロフェッショナルとして常にお客様のために最善を尽くすということ」を使命とし、とにかくまじめに一生懸命商売をされている方を応援しております。資金繰りのお悩み、税務調査の立会などといった切実なご相談にも真摯に対応します。ぜひお気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

クラウド会計ソフト freee会計