リバースチャージ方式とは|インボイスでどう変わる?

公開日:2022年04月12日

最終更新日:2024年03月19日

目次

この記事のポイント

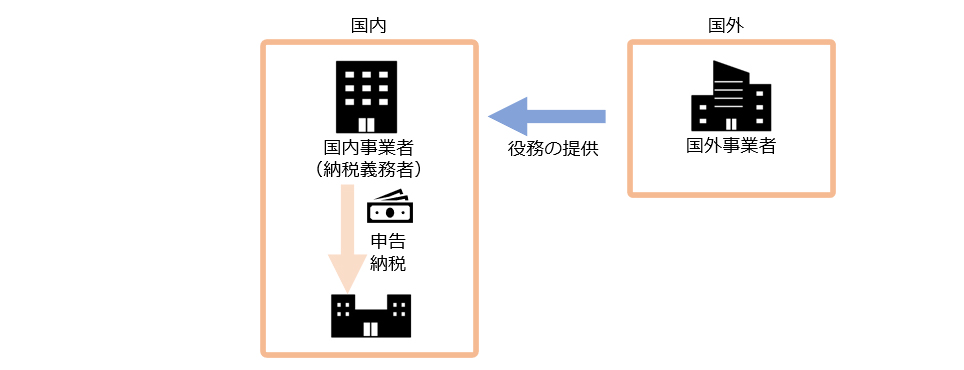

- リバースチャージ方式とは、仕入を行った事業者が、国外事業者に代わって申告課税を行う方式。

- リバースチャージ方式において、課税売上割合95%以上の事業者および簡易課税方式を適用している事業者には、当面申告義務はない。

- リバースチャージ方式の対象となった取引について仕入税額控除を行う場合には、帳簿に一定の記載が必要。

リバースチャージ方式とは、仕入を行った事業者が、国外事業者に代わって申告課税を行う方式です。

リバースチャージ方式は、平成27年の税制改正によって、国境を越えた役務の提供に係る消費税の取り扱いが見直されたことから導入された制度です。

国外事業者が、事業者向け電気通信利用役務の提供を行う場合には、消費税の上乗せしない本体価額で提供し、その際にリバースチャージの対象であることを通知する義務を負います。

リバースチャージ方式の豆知識

リバースチャージ方式とは、仕入を行った事業者が国外事業者に代わって申告課税を行う方式のことで、たとえば国内で宿泊施設を運営している事業者が、インターネットで外国人向けの宿泊予約サイトを運営している国外事業者に対して掲載料を支払っている場合には、この取引にリバースチャージ方式が適用されます。

そのほか、外国人タレントが来日して出席するイベントを企画・運営する会社(内国法人)が、その外国人タレントに対して国内で行われる出演に対して報酬を支払う場合にもリバースチャージ方式によって申告・納税を行う必要があります。

リバースチャージ方式は、経過措置によって当分の間は「当該課税期間について一般課税により申告する場合」で、「課税売上割合が95%未満」である事業者についてのみ適用されます。

リバースチャージ方式とは

従来、国外事業者が国境を越えて行う電子書籍や音楽の配信事業については、消費税の課税対象から外れていました。しかし電子書籍や音楽配信など、国境を越えて、インターネットを利用した取引は年々増加し、国内事業者との間で不公平が生じていました。この状況を是正するために導入されたのが「リバースチャージ方式」です。

リバースチャージ方式は、これまでの消費税法上でまったく新しい考え方に基づいた制度ですが、このリバースチャージ方式は課税売上割合が95%以上の事業者や簡易課税方式を適用している事業者、免税事業者には当面適用されないため、実務上あまり問題とならない事業者も存在します。

(1)リバースチャージ方式のしくみ

国外事業者から国内向けに提供する電気通信利用役務は、事業者向けと消費者向けに区分され、その区分ごとに課税方式が異なります。リバースチャージ方式とは、国外事業者が「事業者向け電気通信利用役務の提供」を行う場合に適用される方式です。

|

仕入を行う事業者にとっては、この「事業者向け電気通信利用役務の提供」は「特定課税仕入れ」となり、その対価を課税標準額に加算してその対価の額を本体価額として課税仕入れに係る消費税額を計算します。

一方、国外事業者が「事業者向け電気通信利用役務の提供」を行う場合には、消費税を上乗せしない本体価額で提供したうえで、リバースチャージの対象であることを通知する義務があります。

(2)リバースチャージの対象となる電気通信利用役務とは

リバースチャージ方式は、国外事業者が「事業者向け電気通信利用役務の提供」を行う場合に適用される方式です。

まずは、「電気通信利用役務とは何か」についてですが、「電気通信利用役務」とは、電気通信回線を介して行われる著作物や役務の提供で、通信そのものや他の資産の譲渡に付随して行われる役務の提供は除かれます。

具体的には、以下のようなものが該当します。

|

・インターネット等を介して行われる電子書籍、電子新聞、音楽、映像、ソフトウェア(ゲームなど含む) ・クラウド上のソフトウェアやデータベースを利用させるサービス ・クラウド上で顧客に電子データの保存を行う場所を提供するサービス ・インターネット等を通じた広告の配信・掲載 ・インターネット上のショッピングサイト・オークションサイトを利用するサービス ・インターネットを介して行われる英会話教室 ・インターネットを介して行う宿泊予約、飲食店予約サイト(飲食店等から掲載料等を徴するもの) |

このうち、リバースチャージ方式が適用されるのは、国外事業者が「事業者向け電気通信利用役務の提供」を行う場合です。

電気通信利用役務の提供に関する課税方式をまとめると、以下のようになります。

| 提供者 | 購入者 の住所 |

電気通信利用役務の提供の区分 | 課税方式 | |

| 国外事業者 | 国内 | 事業者向け電気通信利用役務の提供 | 国外事業所等で受け、国外において行う資産の譲渡等のみに要するもの | 課税対象外 (国外取引) |

| 上記以外 | リバースチャージ方式 | |||

| 事業者向け電気通信利用役務の提供でないもの | 国外事業者申告納税方式の対象 | |||

| 国外 | 事業者向け電気通信利用役務の提供 | 恒久的施設において受け、国内において行う資産の譲渡等のみに要するもの | リバースチャージ方式 | |

| 上記以外 | 課税対象外 (国外取引) |

|||

| 事業者向け電気通信利用役務の提供でないもの | ||||

(3)リバースチャージが適用されない事業者

課税期間における課税売上割合が95%以上の事業者や、簡易課税方式を採用している事業者、免税事業者は、リバースチャージ方式による申告義務は当面はありません。

また、該当する仕入税額控除も行うことはできません。

(4)リバースチャージの取引の記帳要件

リバースチャージの対象となった取引について仕入税額控除を行う場合には、帳簿上に以下の記載が求められます。

|

①特定課税仕入の相手方の氏名または名称 ②特定課税仕入を行った年月日 ③特定課税仕入の内容 ④特定課税仕入にかかる支払対価の額 ⑤特定課税仕入にかかるものである旨 |

つまり、リバースチャージの対象となった取引について仕入税額控除を行うためには、⑤特定課税仕入にかかるものである旨の記載を追加しなければなりません。

(5)インボイス導入後リバースチャージはどうなる?

インボイス制度においても、リバースチャージ方式という課税方式に変更はありません。ただし、インボイス制度導入後は、国内の事業者間で行われる課税仕入と同様に取り扱われます。

この場合、電気通信利用役務の提供を行う適格請求書発行事業者である国外事業者には、インボイス交付義務が生じます。

現状はリバースチャージ対象取引についてはインボイス制度の影響がないものと思われますが、インボイス制度では、リバースチャージ方式に関する定義が今後見直される可能性がありますので、注意が必要です。

リバースチャージ方式対象取引の仕訳

リバースチャージ方式の対象となる取引については、通常の取引と区別するために、帳簿上に⑤特定課税仕入にかかるものである旨の記載が必要です。また、取引発生時の仕訳については消費税を認識する方法と認識しない方法があります。

(1)消費税を認識しない場合

「国外事業者へインターネットによる広告配信料10万円を支払った。この課税期間の課税売上割合は80%であった(一括比例配分方式を適用)。」

取引発生時

決算時

|

||||||||||||||||

(2)消費税を認識する場合

リバースチャージ方式の対象となる取引について、消費税を認識する場合の仕訳処理については、本体である費用部分だけでなく、仮受消費税、仮払消費税の残高も通常の取引と区分して管理します。

「国外事業者へインターネットによる広告配信料1万円を支払った。この課税期間の課税売上割合は80%であった(一括比例配分方式を適用)。」

取引発生時

決算時

|

||||||||||||||||||||||||||||||||

まとめ

リバースチャージ方式は、国境を越えた電子書籍、音楽配信などのインターネットの取引増加に伴い導入された方式です。

インボイス導入後も、リバースチャージ方式に変更はありませんが、定義等が見直される可能性はありますので、適宜税理士に確認することをおすすめします。

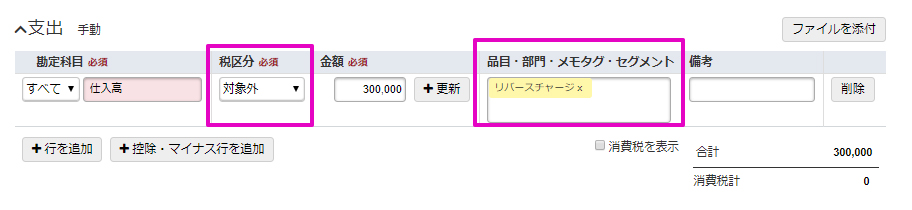

なお、「クラウド会計ソフト freee会計」でリバースチャージ方式の対象取引を登録する場合には、税区分「対象外」を選択し、品目やメモタグ等に「リバースチャージ」と入力すれば、自動計算されます。

|

リバースチャージ方式について相談する

freee税理士検索では数多くの事務所の中から、消費やインボイス制度、リバースチャージ方式について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 消費税について相談できる税理士を検索 /

この記事の監修:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

リバースチャージ方式とは、仕入を行った事業者が、国外事業者に代わって申告納税を行う課税方式です。国外事業者が「事業者向け電気通信利用役務の提供」を行う場合には、消費税を上乗せしない本体価格で提供してリバースチャージの対象であることを通知しなければならず、また仕入をする事業者にとって「事業者向け電気通信利用役務の提供」は、特定課税仕入れとなります。

ただし、特定課税仕入れをした事業者が免税事業者である場合、課税売上割合が95%以上である場合、簡易課税制度の適用を受ける場合などは、その特定課税仕入れはなかったものとなります。そして課税標準額及び課税仕入れに係る消費税額を計算しません。

リバースチャージについては、国外の事業者からサービスの提供を受ける場合の取扱いであるため、契約書や利用規約などを確認し、「サービスを提供しているものが誰なのか」を判断しなければなりませんし、その取引を区別して帳簿上に「特定課税仕入れに係るものである者」を記帳しなければならないなど理解しづらい点も多く、実際、消費税の納付もれが指摘されるケースが多々あります。

しかし税務調査等でこの点を指摘されれば、加算税や延滞税といった附帯税が課されてしまいますので、適切な処理を行うことが大切です。

アトラス総合事務所では、リバースチャージ方式のご説明や適切な処理はもちろん、税務から労務、法務に至るまで常にお客様の立場に立ったサービスと明瞭な料金設定で法人・個人事業経営を総合サポートしています。

遠方からのご相談にも対応しておりますので、お気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

- ・役員の任期とは?任期満了時の退任・再任の手続きは?

- ・現物出資|金銭出資との違いは?会計処理のポイントは?

- ・独立開業!資金や準備、支援制度を解説

- ・会社設立・開業時に税務署に申請する届出一覧

- ・退職所得とは?退職金の税金は?確定申告は必要?