償却資産税とは?そもそも「償却資産」とは?免税点とは?

公開日:2019年11月07日

最終更新日:2024年04月18日

目次

この記事のポイント

- 償却資産税とは、固定資産税の一部で償却資産に課せられる税金。

- 「償却資産」とは、土地、家屋以外の事業用に使用している資産。

- 課税標準額が150万円以下の場合は課税されないが、該当する資産があれば申告が必要。

土地と家屋などの固定資産は、基本的に申告が不要です。土地や家屋などの固定資産税については、納税通知書が送られてきてそれに従って納付をすればよいからです。

しかし、固定資産のうち償却資産(機械や備品など)に該当するものについては、毎年1月1日現在に会社が所有している償却資産の内容を、市町村に提出する必要があります。

この記事では、償却資産税の対象となる償却資産の範囲や納税先、申告方法などについてご紹介します。

償却資産の豆知識

償却資産とは、固定資産のうち利用することで価値が低減していく資産のことです。たとえば、建物、機械装置、車両、備品などが該当します。会計上、償却資産は償却という手続きによって資産の帳簿価額を減少させることで、その価値の低減を示します。

有形固定資産、無形固定資産の大部分は償却資産に該当しますが、土地や借地権など、利用することで価値が低減することがないものは、非償却資産と呼ばれます。

そして、償却資産を対象とした部分を「償却資産税」ともいいます。償却資産税は、毎年1月1日現在に保有する資産をその所在地の市町村に申告し、その申告をもとに毎年4月、7月、12月、2月の4回に分けて納付します。

なお、一括償却資産を選択した資産については、償却資産となりません。納税も考慮して、償却方法を選ぶ必要があります。

償却資産税とは

償却資産税とは、固定資産の一部で、会社が事業のために使っている固定資産のうち、償却資産に該当する資産にかかる税金をいいます。

したがって、厳密に言えば「償却資産税」という税金はありませんが、土地や家屋に課される固定資産税と区別して「償却資産税」と呼ばれています。

固定資産については、納税義務者である所有者、課税標準である価格などについて固定資産課税台帳に登録され、これをもとに固定資産税が課されます(台帳課税主義といいます)。

一方、償却資産については、土地や家屋などのように登記簿に記入されている人ではなく、その償却資産の所有者からの申告や市町村の調査に基づいて「償却資産台帳」に登録されることになります。

|

(1)そもそも「償却資産」とは

償却資産とは、固定資産台帳(固定資産を管理するために作成する台帳。固定資産ごとに取得年月日、所在場所などを記録する)に記入するもので、土地や家屋以外の事業の用に供することができる資産のうち、主に以下のようなものが該当します。

| 構築物 | 舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備等 |

| 建物附属設備 | 受変電設備、予備電源設備、その他建築設備、内装・内部造作等 |

| 機械及び装置 | 各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備 |

| 船舶 | ボート、釣船、漁船、遊覧船等 |

| 航空機 | 飛行機、ヘリコプター、グライダー等 |

| 車両及び運搬具 | 大型特殊自動車 |

| 工具、器具及び備品 | パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立、ルームエアコン、応接セット、レジスター、自動販売機等 |

建設仮勘定で経理されている資産(完成して事業の用に供している部分)及び簿外資産や、遊休又は未稼働の資産なども償却資産税の対象となります。償却資産に該当するか否かは、自治体によって異なる場合があります。詳しい区分表については、自治体ホームページ等で確認してください。

(2)償却資産税の税率は?「免税点」は?

償却資産税は、以下の計算式で計算します。

| 償却資産税額 = 課税標準額 × 税率[100 分の1.4] |

|---|

なお、償却資産税には「免税点」というものがあり、償却資産のその年の評価額が合計で150万円未満の場合には、償却資産税はかかりません。

(3)「償却資産」から除かれるもの

以下の資産は、償却資産の対象とならないので申告の必要はありません。

|

①自動車税(種別割)・軽自動車税(種別割)の課税対象となるべきもの(実際に自動車税(種別割)等が課されている必要はありません。) 例:小型特殊自動車に分類されるフォークリフト等 ②無形固定資産 ③繰延資産 ④平成10年4月1日以後開始の事業年度に取得した償却資産について、以下のいずれかに該当するもの ・耐用年数が1年未満又は取得価額が10万円未満の償却資産で、税務会計上固定資産として計上しないもの(一時に損金算入しているもの又は必要経費としているもの) ⑤平成20年4月1日以降に締結されたリース契約のうち、法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース(所有権移転外リース及び所有権移転リース)資産で取得価額が20万円未満のもの |

(4)償却資産税の申告者とは

固定資産税は、原則として固定資産の所有者に課税される地方税です。

固定資産の所有者とは、土地や家屋については登記簿などに記入されている人で、償却資産については「償却資産課税台帳」に所有者として登録されている人です。

償却資産税は、「償却資産の所有者は、所在している市町村から行政サービスを受けながら事業活動を行っている」という点に着目し、土地や家屋と同じように課税をしようという考えに沿って課税される税金です。

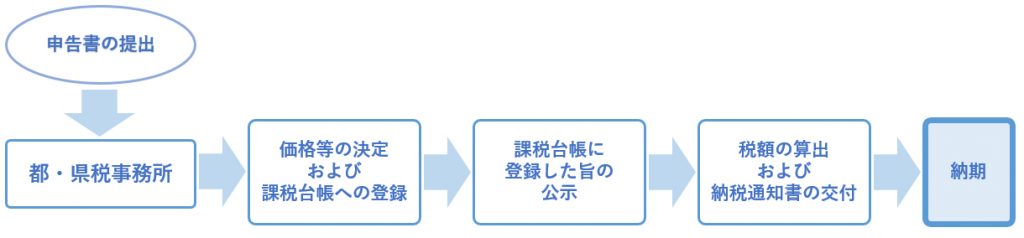

償却資産を所有する人は、毎年1月1日現在に所有する事業用償却資産について、その内容を償却資産が所在する市町村に提出しなければなりません。

申告書が提出されると、市町村はその申告書の内容をもとに税額の決定を行い、納税者に通知するという仕組みになっています。

(5)償却資産税の申告手続きは

償却資産(機械や備品など)については、毎年1月1日現在、会社が所有している償却資産の内容(取得年月、取得価額、耐用年数など)を1月31日までに償却資産が所在する市区町村に申告しなければなりません。

申告書の内容を市区町村が確認して評価計算を行った結果、課税標準額が150万円未満の場合には課税されません。税率は課税標準額の1.4%前後ですが、償却資産税は地方税のため税率は市区町村によって異なることがあります。

(6)一括償却資産の特例がある

通常、取得価額が10万円以上の減価償却資産については、償却資産の対象資産として含める必要があります。

しかし、20万円未満の固定資産を購入した場合には特別な取り扱いが認められています。それが「一括償却資産の特例」です。

これは、20万円未満の固定資産の場合所定の書類を添付すれば、この規定の適用を受ける資産を一括して3年間で均等に償却することができるという制度です。3年間で取得価額の3分の1ずつを経費計上するので、会計処理が簡単になります。

| 減価償却費=一括償却資産の取得価額の合計額×12/36 |

また、一括償却資産の特例の適用を受ければ、償却資産税の申告の対象資産に含めなくてよいので、1月に提出する償却資産申告書に記入する必要がなく償却資産税の負担が少なくなるというメリットがあります。

つまり、同じ金額の資産でも処理の違いによって償却資産税がかかるか、かからないかが変わることになります。

ただし、途中で除却や売却をした場合には、除却損や売却損を計上することができなくなりますので、その点については注意が必要です。

まとめ

以上、償却資産税の意味や計算方法、償却資産税申告の方法などについてご紹介しました。償却資産税については、何が償却資産の範囲なのか、申告書にはどのように記入すべきなのかなど分かりにくいことも多いと思います。

また、一括償却資産の特例の適用を受ければ、償却資産税が課税されず節税効果があります。特例の適用を受けるための手続きや償却資産の計算方法などについては、あらかじめ税理士に確認することをおすすめします。

償却資産税について相談する

freee税理士検索では数多くの事務所の中から、償却資産税の申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、償却資産税について相談することができます。