固定資産とは|流動資産との違い・減価償却の方法

公開日:2019年12月19日

最終更新日:2024年01月29日

この記事のポイント

- 固定資産とは、1年を超えて使用したり、投資目的で長期間保有したりするような資産のこと。

- 固定資産は、大きく有形固定資産、無形固定資産、投資その他の資産の3つの種類に分類される。

- 固定資産のうち減価償却資産は、時の経過に従って、固定資産を経費化する。

固定資産とは、会社の資産のうち継続的に使用する、あるいは長期的に投資するなどの目的で長期間保有する資産をいいます。

「資産」とは、会社が持っている現金や預金などをはじめとするすべての財産という意味ですが、固定資産は、現金などのように流通を目的とせず、また消耗品でもないような資産をいいます。

たとえば固定資産には、土地、建物、機械などの他、特許権、ソフトウェア、のれんなどが該当します。

この記事では、固定資産の意味や固定資産の計算方法などについて、固定資産が表示される貸借対照表の基礎知識とあわせてご紹介します。

固定資産の豆知識

貸借対照表は、左側の資産は流動資産と固定資産に分かれ、右側の負債も流動負債と固定負債に分かれています。

流動とは、換金性のことで「どれくらい現金化しやすいか」という意味です。その判断基準の基本が1年基準(ワン・イヤー・ルール」です。これは、1年以内に現金化して流入または流出するのが「流動」、1年を超えるのが「固定」というルールです。

たとえば、同じ貸付金でも短期貸付金は流動資産に区分され、長期貸付金は固定資産に区分されます。

長期貸付金とは、返済期限が1年を超える貸付金です。

なお、この固定資産を自己資本で割って計算する「固定比率」は、長期的な視点から安全性を測る指標として活用することができます。

固定比率は100%以内が安全性の高さのひとつの目安と言われています。

自社の安全性について確認したい場合には、税理士に相談して経営分析を依頼してみましょう。

固定資産とは

固定資産とは、継続的に使用する、あるいは長期的に投資するなどの目的から長期間保有する資産をいいます。

固定資産は、さらに有形固定資産、無形固定資産、投資その他の資産に分類されます。

有形固定資産とは、土地、建物、機械装置、車両などで、無形固定資産とは、特許権、借地権などです。そして、投資その他の資産とは、投資有価証券、長期貸付金などがあります(※後述)。

つまり固定資産には、土地、建物など目に見えるものだけではなく特許権やのれんやソフトウェアなど目に見えないものも該当するということになります。

(1)固定資産と流動資産との違い

「資産」とは、会社が所有する財産・権利の総称ですが、貸借対照表上は借方に計上されていて、流動資産・固定資産・繰延資産の3つに大別されます。

固定資産が、土地、建物、機械装置、車両など「現金化しにくい資産」であるのに対して、流動資産とは、「流動性が高い」つまり現金化しやすい資産という意味です。

現金や預金のほかに、商品や製品、売掛金、受取手形なども流動資産となります。

流動か固定かを区分するルールについては、「正常営業循環基準」と「1年基準(ワン・イヤー・ルール)」という2つの基準があります。

まずは、正常営業循環基準によって、通常の販売・仕入取引で生じる債権・債務は、その回収期間を問わずに流動資産となります。具体的には、棚卸資産、受取手形、売掛金などが流動資産となります。

その他の項目については「1年基準」によって区分が決まります。1年基準とは「決算日から1年以内に現金化できるかどうか」という基準で、1年以内に現金ができるものは「流動資産」、そうでないものは「固定資産」となります。具体的には、建物、土地、車両運搬具、ソフトウェア、投資有価証券などが固定資産となります。

なぜ資産をわざわざ流動と固定を区分しているのかというと、会社が永続的に存続し続けるためには、資金的に安定していることが重要であり、その判断を貸借対照表で簡単に把握できるようにするためです。

たとえば、総資産の内訳が流動資産1億、固定資産5億であれば、固定資産の方が多いので、不動産投資にお金をかけたのかもしれません。流動資産5億、固定資産1億であれば、換金性の高い資産が潤沢にある会社だという見方をすることができます。

なお、流動資産にも固定資産にも属さない「繰延資産」という資産も「資産の部」に含まれます。

繰延資産とは、過去に支出した費用のうち、その支出した効果が来期以降にも影響が及ぶと考えられるものが含まれます。具体的には、株式交付費、社債発行費、創立費などが繰延資産となります。

(2)固定資産は「貸借対照表」に表示される

固定資産は、貸借対照表の「資産の部」に表示されます。固定資産について理解する際には、固定資産が表示される貸借対照表のしくみについても、知っておきましょう。

|

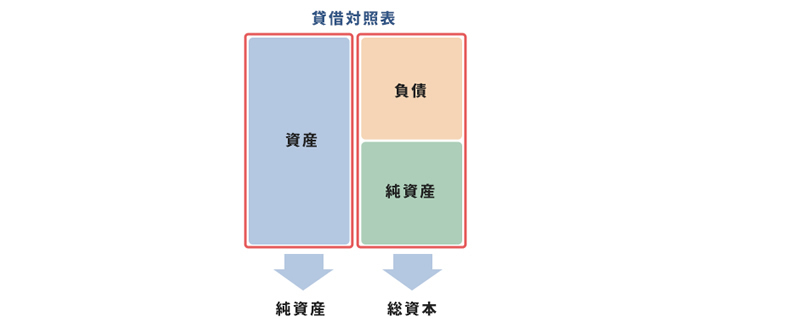

貸借対照表とは、会社の決算日における財政状態を示す決算書です。 左側が「資産の部」、右側が「負債の部」「純資産の部」となっています。

|

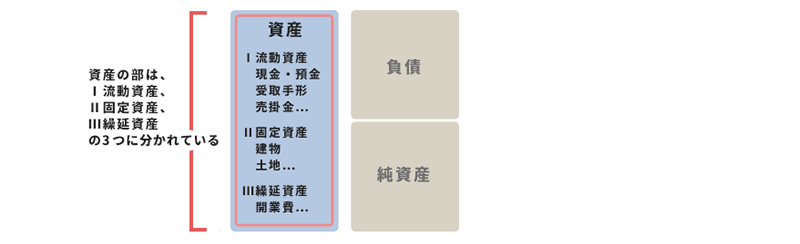

資産の部には、会社が所有している財産が流動資産、固定資産、繰延資産に区分されています。これらの資産は、会社を経営する側から見ると「事業のために使っている資産」です。

|

|

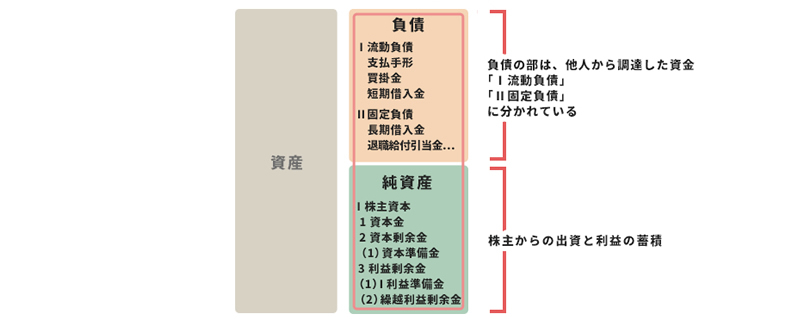

そして、右側の負債の部、純資産の部には、その資産を入手するために、どのような方法で資金を調達したかが示されています。 負債の部には、他人から調達した資金が表示され、流動負債・固定負債に区分されています。また、純資産の部には、株主からの出資と利益の蓄積が表示されています。  「資産の部」の合計金額は「総資産」、「負債の部」+「純資産の部」の合計金額は「総資本」といい、この左右の合計値は必ず一致する仕組みになっています。 |

(3)固定資産について管理する「固定資産台帳」とは

固定資産を取得した時には、固定資産台帳に登録します。固定資産台帳に登録するのは、資産名、取得価額、事業供用日(事業の用に供した日)、耐用年数、償却方法などです。

|

取得価額: 固定資産を使うためにかかった支払額です。 たとえば、購入代金、運送費、据付費用などのことです。 自動車取得税、登録免許税、車庫証明費用などは取得価額に含めても含めなくてもよいことになっています。含めない時には、租税公課や交際費など当期の経費として処理することができます。 事業供用日: 耐用年数: 償却方法: |

(4)固定資産にかかる税金「固定資産税」とは

固定資産税とは、土地、建物および事業用の償却資産に対して市町村から課税される税金のことです。税率は、固定資産税評価額の1.4%(標準税率)で、都市計画地域にある土地および建物については、固定資産税とあわせて都市計画税が徴収されます。

固定資産税は、「租税公課」として損金に算入することができます。

(5)固定資産税を3年間ゼロとなる特例措置

東京都23区内では、中小事業者が各特別区から認定を受けた先端設備等導入計画に基づき取得した設備について、①生産性向上に資するものの指標が旧モデルと比較して年平均1%以上向上しているもの・②生産、販売活動等に直接使用する設備であること・③中古資産でないことなどの要件を満たす場合、固定資産税を3年間ゼロとする特例措置があります。

この特例を受けるためには、固定資産税(償却資産)のに申告の際「固定資産税・都市計画税の課税標準の特例に係る届出書」を提出する必要があります。

その他の自治体でも、このような特例措置が設けられていることがありますので、自治体に問い合わせるか税理士に確認をしてみましょう。

参照:東京都主税局「中小企業等経営強化法に係る課税標準の特例について」

固定資産の種類と該当する勘定科目

固定資産は、大きく①有形固定資産、②無形固定資産、③投資その他の資産の3つの種類に分類されます。それぞれの資産の内容は、以下のとおりです。

(1)有形固定資産

「有形固定資産」とは、長期にわたり事業のために使用する目的で保有する資産のことをいいます。

具体的には、土地、建物、機械装置、車両など、実体のある資産です。

|

①土地 営業目的に使用される土地で、事務所や工場、駐車場、資材置き場などです。不動産販売業の用に販売目的で持っている土地は商品なので、「流動資産」になります。 ②建物 ③機械装置 ④車両運搬具 建物、機械装置、車両運搬具などの資産は、使用や時の経過によってその価値が減っていきますので、このような資産を「減価償却資産」といいます。 |

(2)無形固定資産

「無形固定資産」とは、長期にわたって経営に利用される資産で形はありませんが、経済的な収益力や法律で特別に価値が認められた権利などをいいます。

具体的には、ソフトウェア、のれんなどが該当します。

|

①ソフトウェア コンピュータに一定の仕事を行わせるためのプログラム(コンピュータソフト)のことです。 ②のれん ③借地権 ④特許権 |

(3)投資その他の資産

「投資その他の資産」は、企業の経営支配、取引関係の維持などを目的として保有する資産をいいます。たとえば、長期貸付金、出資金などが該当します。また、預金でも長期の定期預金など預入期間が1年を超え、金額的に重要性が高い場合で短期に資金化できないものも含まれます。

|

①長期貸付金 従業員などに対する貸付金のことです。 返済期間1年を境として、短期貸付金と長期貸付金に分けられます。 ②出資金 ③敷金保証金など |

以上をまとめると、一般的な固定資産の区分ごとの勘定科目は、以下のように区分されます。

一般的な固定資産の主な勘定科目の区分

|

固定資産の減価償却

固定資産のうち、建物、機械装置、車両運搬具などの資産は、使用したり時が経過したりすることで、その価値がだんだんと減っていきます。これを「減価」といい、このような資産を「減価償却資産」といいます。

減価償却資産には、建物、設備、機械装置、家具、電気機器、ガス機器、工具器具備品等土地以外の有形固定資産や、ソフトウェアなどの無形固定資産があります。

有形固定資産と無形固定資産は、取得した日にその全額を経費とすることは原則としてできません。これらの事業に必要な資産のうち、建物や機械装置など時の経過によって毎年価値が下がっていく資産を購入した時には、これらの資産は購入時の取得価額を全額費用としないで、一度固定資産として資産に計上します。

そして、資産計上した固定資産については、毎年価値が下がった分を減価償却費として費用に計上していきます。このような固定資産を減価償却資産といいます。

一方、土地・電話加入権、書画・骨とう(1点100万円以上のもの)などは建物、機械装置、車両運搬具のように、使用や時の経過で価値が減っていくものではありませんので、減価償却資産ではありません。

また、投資その他の資産については、建物を借りる際に支払う礼金などは支払日にその全額を経費にすることはできず、「長期前払費用」という勘定科目に計上し貸借期間などにわたって経費化することになります。

(1)なぜ固定資産を「減価償却」するのか

減価償却は、固定資産を取得する際に、すでに現金の支出が済んでいるにもかかわらず、それを全額費用に計上せずにその後の一定期間に「費用分配」する手続きです。その理由は以下の2つがあげられます。

①固定資産は、時間の経過によって価値が減少するものであるという点です。

②固定資産は、複数年にわたって収益に貢献するものです。したがって、費用はその収益と対応付けて計上すべきという「費用収益対応原則」によるという点です。

そして、この減価償却資産の計算方法には定額法と定率法などがあります。

|

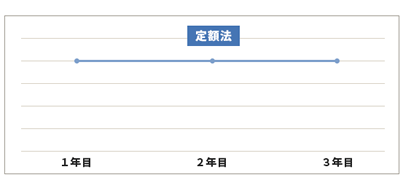

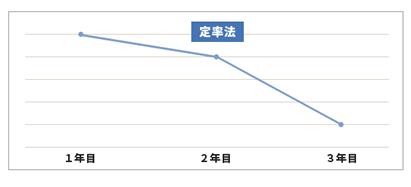

定額法:減価償却費の額が原則として毎年同額 定率法:減価償却費の額は初めの年ほど多く年の経過とともに減少する |

|---|

(2)減価償却の計算方法①定額法

定額法とは、以下の計算式で計算した金額を、各事業年度に償却限度額とする方法です。

減価償却費の額は、原則として毎年同額となります。個人事業主は原則として定額法を用いることになっています。

| 定額法の償却限度額=取得価額×定額法の償却率 |

|---|

※償却率は、資産が価値を持つと考えられる年数(※耐用年数に基づいて計算されます。)

(3)減価償却の計算方法②定率法

定率法とは、以下の計算式で計算した金額(調整前償却額)を各事業年度の償却限度額とする方法です。減価償却費の額は初めの年ほど多く、年の経過とともに減少します。

| 定率法の償却限度額=(取得価額-既償却額)×定率法の償却率 |

|---|

※既償却額とは、前事業年度までに損金の額に算入された償却費の累積額です。

調整前償却額が償却保証額に満たない場合には、以下の計算式によって計算した金額が各事業年度の償却限度額になります。

| 調整前償却額が償却保証額に満たない場合の定率法の償却限度額=改定取得価額×改定償却率 |

|---|

※償却保証額とは、減価償却資産の取得価額にその減価償却資産の耐用年数に応じた保証率を掛けて計算した金額のことです。改定取得価額とは、原則として調整前償却額が最初に償却保証額に満たなくなる事業年度の期首未償却残高をいいます。

建物や無形固定資産は、定額法に限定されますが、そのほかは固定資産ごとに定額法か定率法かを選択することができます。会社や個人事業主の場合には、早く費用化できる定率法を選ぶのが一般的です。初期の費用負担などを考えて有利になる方法を選択するようにしましょう。

(4)減価償却費を損金算入するための要件

減価償却費を損金算入するためには、減価償却方法の選定・届出を行わなければなりません。

まず、各事業年度の償却限度額は、選定した減価償却方法、法定の耐用年数、残存価値、備忘価額、取得価額に基づいて計算します。

減価償却資産に適用される償却方法は、資産の種類に応じて選定・適用が定められていますので、資産の種類ごとに選定した減価償却方法を税務署に届け出る必要があります。

なお、この届出等を行わなかった場合には、法定償却法が強制適用されることになります。

(5)減価償却資産の租税優遇措置

取得価額が10万円未満または使用可能期間が1年未満のものであれば、購入時に一気に経費に計上することができます。

また、資本金の額または出資金の額が1億円以下の中小企業については、取得価額が30万円未満の減価償却資産について一括で償却できる特例もあります。

|

少額減価償却資産 取得価額が10万円未満の減価償却資産(少額減価償却資産)は、耐用年数によらず事業供用日に全額経費化することができます。また、少額減価償却資産については、固定資産台帳に登録する必要もありません。 |

|

一括償却資産 また、取得価額が20万円未満の減価償却資産は、事業供用後、耐用年数によらず一律3年間で減価償却することができます(一括償却資産)。一括償却資産は、事業年度ごとにすべての一括償却資産の合計額で固定資産台帳に登録します。 |

|

中小少額減価償却資産 また、中小企業の場合には、取得価額が10万円以上30万円未満の減価償却資産(中小少額減価償却資産)であれば、事業供用日に全額を経費とすることができます。ただし、この場合には事業年度ごとの中小少額減価償却資産の取得価額の合計額は、300万円以下である必要があります。300万円を超えた場合には、合計額が300万円を超えることがないように特例の適用を受ける資産を選択することができます。 また、中小少額減価償却資産の場合は個々に固定資産台帳に登録する必要があります。 |

| 取得価額 | 中小企業者等 | 中小企業者等以外の法人 |

|---|---|---|

| 30万円以上 | 通常の減価償却 | 通常の減価償却 |

| 30万円未満20万円以上 | 300万円を限度として全額損金算入 | |

| 20万円未満10万円以上 | 一括償却(3年間定額償却)可能または300万円を限度として全額損金算入 | 一括償却(3年間定額償却)可能 |

| 10万円未満 | 消耗品費等として全額損金算入可能 | |

(6)会計ソフトで固定資産を効率よく管理する方法

「クラウド会計ソフト freee会計」には、固定資産を登録して一覧管理する機能があります。

固定資産台帳に固定資産の追加画面から取得した固定資産を登録すれば、その登録した固定資産から減価償却費が自動計上されます。

さらに、製造業利用比率や部門の情報を登録することもでき、製造業利用比率を登録すれば、自動計上される減価償却費をあらかじめ製造原価と販売管理費に振り分けることができます。また、部門を登録すれば、部門情報が設定された状態で減価償却費が自動計上されます。

|

さらに、「freee会計」では、固定資産台帳へ登録された資産は、自動で減価償却費の計算・計上が行われます。

また、取得価額が30万円未満の固定資産を登録した場合には、デフォルトで一気に経費として計上できる設定となっています。

まとめ

以上、固定資産の意味や種類、流動資産や繰延資産との違い、減価償却の方法などについてご紹介しました。

土地以外の固定資産は、一般的に使用または時の経過によってその価値が減少する性質があるため、一定の方法によって償却する必要があります。

償却するための計算方法については、定額法と定率法がありますが、どちらを選ぶべきなのかは、個々の状況によって異なります。

早く費用化できる定率法を選ぶのが一般的ですが、定額法を選ぶ方が有利になることもあります。どちらの計算方法を選ぶべきかについては、税理士に相談してから決めることをおすすめします。

固定資産について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から固定資産、流動資産、繰延資産や減価償却の方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 固定資産について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

土地以外の有形固定資産は、使用や時の経過とともに資産価値が減少しますので、資産の使用可能期間にわたって、減価償却によって費用化します。この減価償却の方法は、一般的には定額法または定率法が採用されます。税務上は、とくに届出をしない場合には定率法を採用しているとみなされます。

また、営業権、特許権、ソフトウェアなどの無形固定資産は、税務上それぞれの償却方法が定められており、定額法によって償却します(鉱業権は生産高比例法も認められます)。市場販売目的のソフトウェアを製造している場合には、ソフトウェアの制作にかかる研究開発の終了時点までの制作活動で発生した費用を研究開発費として費用処理をします。

財務健全性や適正な損益計算の観点からは、毎期継続して規則的に償却計算を行うことはもちろん、税務の取扱いに重点をおいた適切な処理を行うことが非常に重要となります。

アトラス総合事務所は、税務から労務、法務に至るまで法人・個人事業経営を総合サポートする総合事務所です。

固定資産の会計処理はもちろん、日々の経理作業を効率化するためのシステムの構築、節税対策、確定申告までていねいにサポートいたします。インターネットを活用した遠距離サポートにも対応しております。お気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由