流動資産とは?貸借対照表での見方・分析方法

公開日:2019年12月11日

最終更新日:2024年01月16日

目次

この記事のポイント

- 「流動資産」とは流動性が高く現金化しやすい資産のこと。

- 「流動資産」には、現金、預金、売掛金、製品、受取手形などが含まれる。

- 「流動資産」は、貸借対照表の左側に表示される項目である。

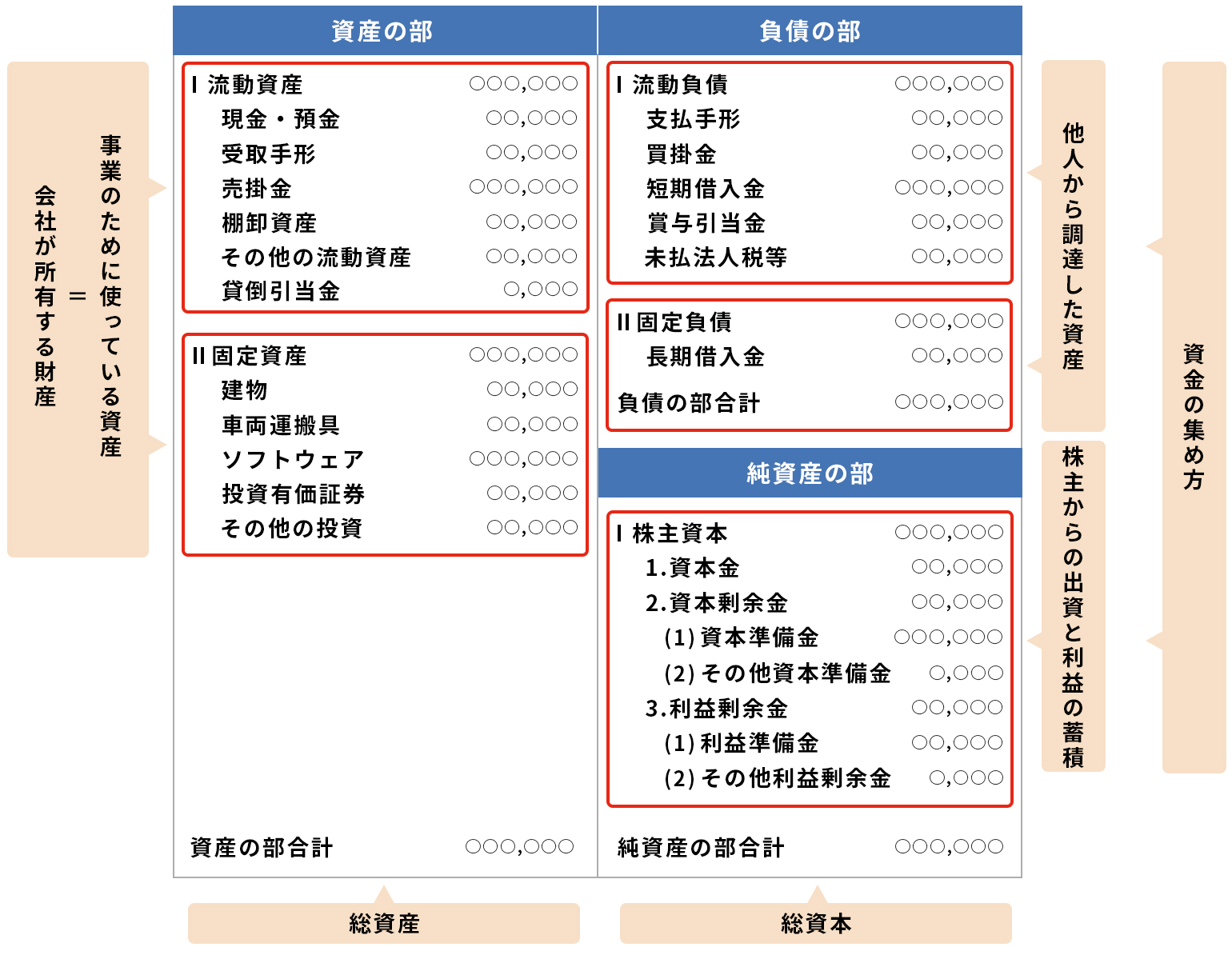

「流動資産」とは流動性が高い、つまり現金化しやすい資産のことで、貸借対照表の左側に表示される項目です。

具体的には、流動資産とは企業が保有する資産のうちで主に1年以内に現金として回収されるものをいいます。

現金、預金のほかに、製品、売掛金、受取手形なども、この流動資産に区分されます。

流動資産の豆知識

資産は、貸借対照表の左側に表示され、流動資産と固定資産に区分されます。流動資産は、流動性が高いつまり現金化しやすい資産、固定資産は、現金化に時間を要する資産です。

流動比率とは、「流動資産÷流動負債×100」で計算する会社の短期的な支払い能力を示す指標です。

流動比率は金融機関でも重視される指標で、流動比率は高いほど健全性があると判断されます。一般的には150%~200%あるのが理想と言われています。

つまり、支払の原資となる資産が、流動負債の1.5倍から2倍あると理想ということです。

流動比率が低い場合には、金融機関からの融資を受けるのが難しくなるケースもありますし、突然取引先が倒産して多額の売掛金が回収できなくなるなど不測の事態が起きた時に、対応しきれず倒産するリスクもあります。したがって流動比率が低い場合には、早期に対策を講じる必要があります。具体的な対策方法は、個々の状況によって異なりますので、早めに税理士に相談することをおすすめします。

流動資産とは

流動資産とは、流動性が高い資産のことです。具体的には、本来の営業活動で発生した売上債権や在庫などの資産と、1年以内に現金回収される予定の資産です。

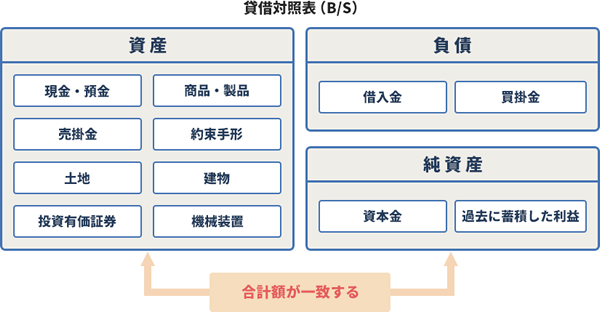

流動資産は、貸借対照表の左側に表示される項目で、現金、預金のほかに、製品、売掛金、受取手形、有価証券などの資産が含まれます。

※ただし、流動資産のすべてが順調に現金化できるとは限らないため、流動資産を見る時には、その内訳にも着目し「受取手形や売掛金は将来本当に回収できるのか」「在庫は商品が古くなったりしていないか」などもしっかりチェックしていく必要があります。

(1)流動資産は貸借対照表に表示される

流動資産は、貸借対照表に表示されます。

貸借対照表を見ると、資産の部は流動資産や固定資産に区分されています。

この「流動資産や固定資産」という区分は主に、「現金になりやすいかどうか」という視点で分けられます。

|

企業は、現金がなければ材料を仕入れることができず、従業員に給料を支払うこともできません。つまり資産の中でも現金は経営の基となるものであり、現金化しやすいものほど資産としての重要性は高くなります。

そこで、区分する時の具体的な基準のひとつに「1年以内に現金化されるか」という基準を設けたのです。そして、1年以内に現金化されるなら「流動資産」に区分し、そうでない場合には「固定資産」として区分することとされています。

(2)そもそも貸借対照表とは

流動資産について詳しく説明する前に、流動資産が表示される貸借対照表とはどのようなものなのかを見ておきましょう。

貸借対照表とは、決算書のうちのひとつで、会社のある時点(決算日)における財政状態を示します。

決算書には損益計算書、貸借対照表、キャッシュフロー計算書などがあり、それぞれの目的が異なります。

貸借対照表は財政状態を示す書類、損益計算書は会社がどうやって稼いだかを示す書類、キャッシュフロー計算書は、一事業年度のお金の流れを示す書類です。

|

貸借対照表では、左側が「資産の部」、右側が「負債の部」「純資産の部」に分かれていて、右側と左側の金額は一致する仕組みとなっています。

左側の「資産の部」には、会社が所有している資産の内容(流動資産、固定資産)が示され、右側の「負債の部」には、借入金など他人から借りたものが示され、「純資産の部」には、資本金や利益剰余金など自己資本が示されます。

流動資産は、貸借対照表の左側の「資産の部」に表示されます。

(3)貸借対照表の流動資産のバランスの見方

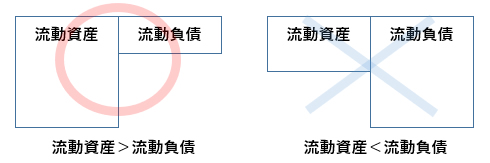

貸借対照表の流動資産と流動負債のバランスに注目することで、短期的な支払い能力を見ることができます。

|

①流動資産と流動負債の2つの金額を見る

流動資産とは、1年以内に現金化される資産であり、反対に流動負債とは、1年以内に資金が流出する負債と考えられます。そこで、流動資産と流動負債のバランスを見ることで、「短期間における資金繰りに問題がないかどうか」をチェックすることができます。 流動資産>流動負債

|

|

②流動比率で短期的な支払い能力を数値化する

さらにこれを「流動比率」を見ることで、短期的な支払い能力と安全性を具体的な数字としてあらわすことができます。

流動比率は多ければ多いほど、短期的な支払い能力に優れているということになります。 |

|

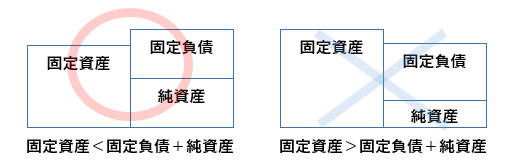

③固定資産と固定負債の2つの金額を見る 固定資産に投入した資金は、長い期間をかけて回収されるものです。それにもかかわらず、回収より短い期間で返済しなければならない借金が含まれていたのであれば、資金繰りに苦慮することになるリスクがあります。 そこで固定資産と固定負債の2つの金額を見ることで、固定資産を無理して購入していないかを見ることができます。 固定資産<固定負債+純資産 もし、「固定資産」の方が大きいと、それは短期で返済しなければならない「流動負債」の資金を使っていくということを示しており、会社が不安定な財務状態になる可能性があります。 |

|

④固定比率で長期的な支払い能力を数値化する

「固定比率」を見ることで、長期的な支払い能力と安全性を具体的な数字としてあらわすことができます。

固定比率は100%を下回っていれば、固定資産をすべて自己資本でまかなえていることを意味しますので、長期的に見ても安全な会社ということができます。 |

流動資産を構成する勘定科目

貸借対照表の大まかなしくみと流動資産・固定資産の意味をとらえたところで、貸借対照表の「資産の部」に表示される「流動資産」の中身を見ていきましょう。

これまでご紹介してきたように、流動資産は貸借対照表の左側の「資産の部」に表示されるもので、「短期間で現金化できる資産」が含まれます。

現金や預金のほかに、商品や売掛金なども流動資産になります。

商品は売れれば現金化できますし、売掛金も回収できれば現金になるからです。

流動資産は、大きく「当座資金」「棚卸資産」「その他流動資産」に区分されます。

|

①当座資産 流動資産のなかでも、とくに現金化しやすい資産のことです。 たとえば、現金・預金、受取手形、売掛金、売買目的で保有している有価証券などが当座資金に該当します。 ②棚卸資産 ③その他流動資産

|

(1)現金および預金

現金および預金とは、通貨や普通預金、当座預金ならびに1年以内に満期となる預金をいいます。

流動資産のなかでも、もっとも分かりやすい項目といえます。

(2)受取手形・売掛金

売掛金は、商品を販売していますがまだ代金が回収されていないもの、受取手形は、商品の販売の対価として受け取った手形債権をいいます。

受取手形・売掛金は、どちらも商品等を販売した場合に、代金を後から受領することができる債権で、分かりやすく言えば「ツケ」のようなものです。

これらは期日がくれば現金化できることから、流動資産に含まれます。

ただし、売掛金や受取手形がかならず回収できるとは限りません。取引先が倒産すれば、これらの債権は回収することができなくなってしまいます。

そこで、受取手形・売掛金について判断する際には、取引先の財政状態をチェックし、倒産した会社の債権(回収不能な債権)が含まれていないかなどをチェックする必要があります。

(3)有価証券

有価証券には、株式や債券などが含まれます。

売買目的で持っている有価証券と満期保有目的の有価証券のうち、1年以内に満期日の到来するものが含まれます。

有価証券については、その価値が貸借対照表に表示されているとおりのものであるか、つまり有価証券そのものの価値が下がっていないかをチェックするため、投資先の財政状態を確認する必要があります。

また、上場株式の場合には、現在の取引額はいくらかなどもあわせて確認する必要があります。

(4)商品・製品・原材料

棚卸資産には、商品、製品、原材料など、一般的に「在庫」と呼ばれるものが該当します。

商品とは、販売目的で他社から仕入れたもののうち、決算期末に残っている在庫のことです。

製品とは、販売目的で自社で生産したものです。

そして、原材料は、原料、材料、買入部品などが該当します。

在庫というものは、そのすべてが現金化できるとは限りません。

商品が古くなっていないか、競合商品が出てきたなどの理由で販売することが不可能となっていないかなど、在庫の中身については常にチェックしていくことが大切です。

▶ 棚卸(たなおろし)とは|棚卸の作業方法のポイントと評価方法

(5)前渡金

注文した商品が納入される前に、手付金として商品代金の一部または全部を支払った場合に計上します。材料費の前払い、商品の手付金、外注費の前払い、仕入れ代金の前払いなどが該当します。

(6)未収入金

未収入金とは、通常の取引に基づいて発生した売掛金以外の対価の未収額や、通常の取引以外の取引に基づいて発生した対価の未収額で、1年以内に現金化できると認められるものをいいます。

固定資産の売却代金の未収、有価証券売却代金の未収のほか、工具、備品、土地、機械、設備などの売却代金の未収金が該当します。

(7)仮払金

従業員が出張する際の「旅費交通費」や、接待のための「交際費」など、最終的な金額がはっきりしない費用を概算で支払った時の金額で、一時的に使用する勘定科目です。

(8)前払費用

継続的なサービスの提供を受ける契約で、数か月分あるいは1年分の代金をまとめて支払う場合があります。このような場合で支払い済の代金のうち、翌期に受けるサービスに対応する部分が、前払費用です。

(9)貸倒引当金

期末時点で残っている売掛金、受取手形、貸付金等の債権は、すべてが回収できるとは限りません。

取引先が倒産してしまえば、売掛金や受取手形は回収できなくなってしまうリスクがあります。

そこで、決算時において、売掛金などのうち一定の割合を過去に回収できなかった割合を示す貸倒実績率を参考にして計算し、「回収不能見込額」を貸倒引当金として計上しておきます。

これが、流動資産の一番下にある「貸倒引当金」です。

流動資産のチェックポイント

それでは、流動資産の中身をチェックし、改善させるためにはどのような対策が必要なのでしょうか。

事業を経営していくうえでは、一番大切な資産はやはり現金・預金です。

しかし、流動資産には、現金・預金だけでなく「将来的に、現金に変わるかもしれない資産」も含め構成されています。

資産として投資した分のお金はできるだけ有効活用することが大切です。なぜなら、現金・預金以外の流動資産が、少しでも将来の利益につながらなければ、それらはムダになってしまうからです。

そこで、流動資産のなかで最もチェックすべきなのは、在庫、そして不良債権予備軍ということになります。

(1)在庫は持ちすぎない!

まずは、流動資産の中に表示される棚卸資産「在庫」は持ちすぎないことを意識することが大切です。

在庫は、「取引先のニーズに迅速に応える」「まとめて仕入れると割引されるため、単価を抑えることができる」などの理由から、ついつい一定量を保有しようとしてしまいがちです。

しかし事業を経営するうえでは、在庫はできるだけ少ない状態で維持するべきです。なぜなら、在庫が増えるということはそれだけ現金・預金が減るということです。さらに在庫が増えれば増えるだけ、保有するためのスペースがかかりそのスペースの固定費を払う必要があります。また、在庫を持っていても現金を回収するまでは、それなりに時間がかかります。

時間とともに劣化する商品であれば、当然商品の価値は下がり、廃棄することになればさらにコストがかかります。

つまり健全な財政状態を維持するためには、しっかりとした在庫管理が必要なのです。

(2)不良債権予備軍に注意する

次に、流動資産の中に表示される「売掛金や受取手形」の中身もしっかりチェックすることが大切です。

売掛金や受取手形は、一定の支払条件に従って支払ってもらえるはずのものですが、期末時支払条件どおりに入金されていない売掛金が残っているということは、不良債権予備軍のリスクを疑ってみることが大切です。

たしかに流動資産は「短期間のうちに現金化できる資産」ですが、このような売掛金なども流動資産に表示されます。

つまり、流動資産の額だけ見れば近いうちに現金化する良い資産をたくさん持っているように見えるかもしれませんが、売掛金や受取手形のなかには、不良債権予備軍が含まれている可能性もあるわけです。

したがって、流動資産の額だけでなくその内訳もまめにチェックして、売掛金や受取手形はできるだけ溜め込まないようにすることが、健全な財政状態を維持するために重要ということになります。

そして、このような売掛金の管理に活用したいのが、「freee会計」の入金管理レポートです。

|

「クラウド会計ソフト freee会計」の入金管理レポート

「freee会計」を活用すると、銀行口座の明細が自動反映されるため、自社の財務状況をリアルタイムで把握できるというメリットがあります。 「freee会計」では、記帳業務がそのまま債権管理につながるようなしくみになっています。つまり取引を記帳していくことで、入金管理レポートに債権の発生金額がそのままデータに反映されるのです。 入金管理レポートでは、「売掛金」や「未収入金」など債権の勘定科目の確認・管理を行うことができ、取引先ごと、または決済期日ごとに個別債権の決済状況を把握することができます。売掛金などの債権発生後、現時点で何か月経過し、いくら残高が残っているかなどの情報を確認することができます。また、入金されていない売掛金もひとめで把握することができるので、不良債権となりそうな売掛金があればすぐに必要な対策をとることができます。 |

「freee会計」の活用法については、以下の記事で説明しているので、あわせてご覧ください。

決算書の豆知識

貸借対照表や損益計算書などの決算書は、過去の経営結果を示す書類というだけでなく、将来の経営課題の方向性を探し事業計画書に落とし込むツールとして活用することができます。

つまり、決算書をさまざまな指標で分析して会社の問題点を明確にし、事業計画と現実のギャップを埋めることで、事業計画書を現実のものとすることが可能となります。

決算書の分析は自分でも行うことができますが、経営コンサルに力を入れている税理士等に依頼すれば、より細かく分析できるだけでなく、改善するための具体策まで提案してもらうことができます。

まとめ

以上、流動資産の意味や内容、貸借対照表での表示などについてご紹介しました。

貸借対照表や損益計算書、キャッシュフロー計算書は、それぞれの項目をチェックすることはもちろん大切ですが、これらの決算書を連携させると、さらに多くの経営分析の指標を用いて細かく分析することができ、事業の状態を細かくチェックすることができます。

決算書は、聞きなれない用語が多く出てきますが、事業の状態を正確に把握するためには、決算書の数字を理解することが不可欠です。

税理士に相談すれば、決算書をもとに経営分析を行い、会社の状況を正確に洗い出し、問題点があれば抽出し、迅速に改善点を提案してもらうことができます。

流動資産について相談する

freee税理士検索では数多くの事務所の中から、流動資産のチェックや改善方法、在庫管理や売掛金管理などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 流動資産について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

流動資産は、会社の財政状態を表す表である「貸借対照表」に表示されます。

貸借対照表の資産の部は、流動資産と固定資産といった項目に分かれていますが、この区分は、主に「現金になりやすいかどうか」という視点から分けられます。

会社は、現金がなければ従業員に給料を支払うこともできず仕入を行うこともできません。つまり、資産のなかでも現金は経営の土台となるものですから、現金化しやすいものほど、資産としての重要度が高くなります。

貸借対照表を分析すると、会社が持っているお金やモノのほか、どのくらい借金があるのかを把握することができますし、損益計算書では会社が儲かっているのか損をしているのかを把握することができます。

中小企業では、税務申告を行うことを主な目的として決算書を作成しているケースが多いものですが、本当に大切なのは、貸借対照表や損益計算書といった決算書の内容から自社の経営成績や財政状態を把握して課題を明確にし、経営における意思決定に役立たせることです。

アトラス総合事務所では、貸借対照表や損益計算書といった決算書の見方や分析はもちろん、課題を明確にし意思決定の礎となるための方法を、勘定科目の処理ポイントからていねいにサポートしております。

税務から労務、法務に至るまで法人・個人事業経営を総合サポートいたしますので、お気軽にご相談ください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

クラウド会計ソフト freee会計