損益計算書(P/L)とは?見方やポイントをまとめて解説

公開日:2018年11月07日

最終更新日:2024年04月04日

目次

この記事のポイント

- 損益計算書は、会社の経営成績。

- 損益計算書を構成する主な要素は「収益」「費用」「利益」の3つ。

- 損益計算書の目的は、会社はどれくらい利益を計上できたか計算すること。

損益計算書は、企業の経営成績を明らかにする表です。

損益計算書では、その事業年度に計上されたものを集計し、差し引きすることで、その会社の経営成績を表しています。

この記事では、損益計算書とは何か、表示されている利益の意味やポイント、分析方法などについて解説します。

損益計算書とは

損益計算書とは、会社が負担した費用と稼ぎ出した収益を順番に並べながら、差し引きを行い、残った利益を計算するための書類です。

英語で「Profit and Loss statement」と呼ばれることから、「P/L(ピーエル)」と略されます。

Profitは利益、Lossは損失、statementは計算書です。

損益計算書の豆知識

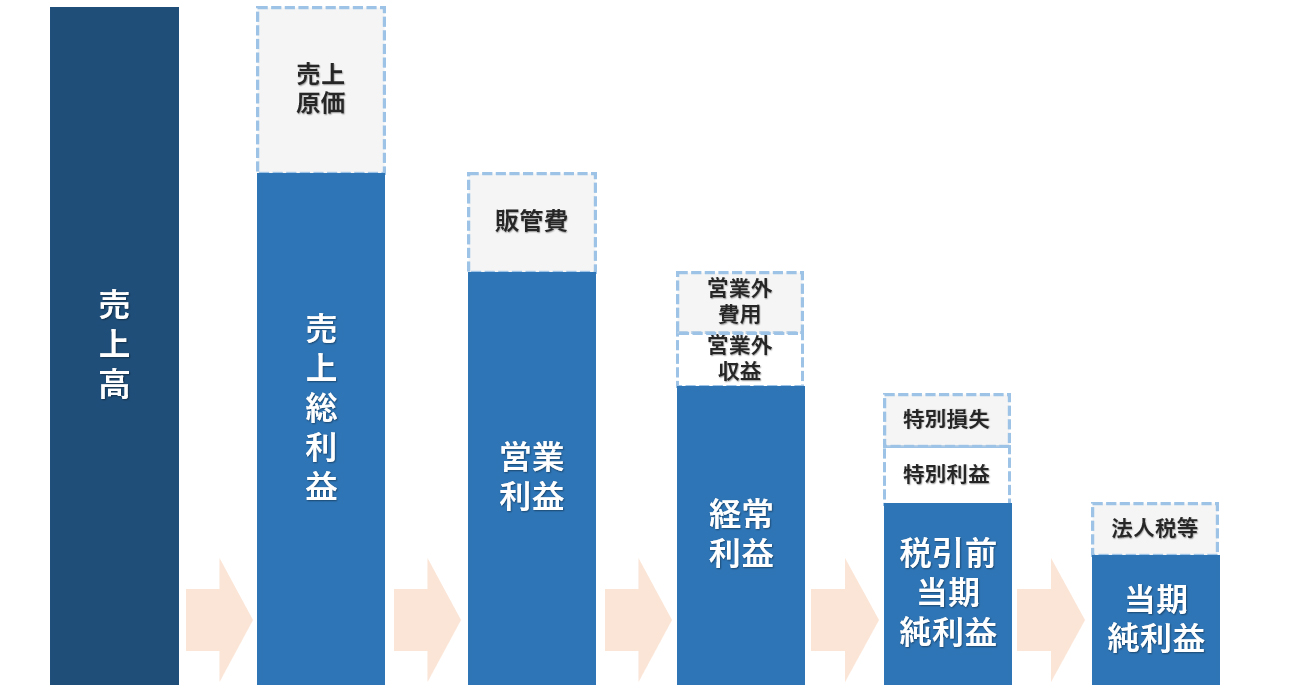

損益計算書は、収益から費用を差し引いて利益を計算するだけのシンプルなしくみになっています。ただ、その利益を一発で計算するのではなく、意味を持たせて段階的に利益を計算するという特徴があります。

たとえば、100円で仕入れたものを150円で売る場合には、150円が売上高で100円が売上原価です。そしてこの差額が売上総利益(粗利とも呼ばれる利益)です。

そこから売るためにかかった費用など(販管費)を差し引いたものが営業利益です。

営業利益の下に続くのは、営業外収益(本業外のプラス)と営業外費用(本業外のマイナス)です。本業の利益である営業利益に、本業外の収益と費用をプラス・マイナスしたものが、経常利益です。

そしてこの経常利益の下に続くのが、特別利益と特別損失です。これらは文字通り、特別なこと、滅多に起きないことによる収益や費用で、たとえば土地や建物を売却や災害損失です。

これで、税引前当期純利益が計算され、当期純利益は税引き後の手取り利益ということになります。

(1)損益計算書のしくみ

損益計算書を構成する主な要素は、「収益」「費用」「利益」の3つです。

「収益」と「利益」の違いが分かりにくいと思いますが、「収益」とは、費用を差し引く前の儲けであり、「利益」は費用を差し引いた後の儲けであるという点で異なります。

| 収益 - 費用 = 利益 |

|---|

そして、損益計算書は「収益」から「費用」を引いて、段階ごとに「利益」を計算するという構造の表になっているということをまずは理解しておきましょう。

|

(2)損益計算書はどのように分けられるか

損益計算書に表示されている利益は、売上総利益・営業利益経常利益・税引前当期純利益・当期純利益の5つに分けられています。

|

この5つの利益を段階ごとに見ていくことで、売上高などの収益をどのくらい獲得することができたのか、それに対して仕入れ代金や人件費、家賃などの費用がどのくらいかかったのか、それらの結果として利益や損失がどれくらい出たのかが把握できるようになっています。

(3)損益計算書の5つの利益の意味

損益計算書は、なぜ利益を段階的に5つに分ける必要があるのでしょうか。

それは、それぞれの利益に別々の意味を持たせるためです。

会社の利益は、収益から費用や損失を差し引くことで計算することができます。しかし、単に収益から費用や損失を引いて利益を計算しても、企業のどのような活動で、どれくらいの損益が発生したのかを把握することができません。

最終的には利益があっても、それが本業で稼いだものなのか、臨時的に土地などを売却して得たものなのかでは、まったく意味が異なります。

つまり、最終的な利益だけでなくその計算過程や内訳を示すことによって、「どのように利益を得たのか」が分かり、より有益な情報とするために5つの段階に分けたのです。

たとえば、「売上を計上するためにいくらの原価がかかって、いくらの管理費がかかって、その結果としていくらの利益が出たのか」は売上純利益を見れば分かりますし、「今期は災害があったために損失がたくさん出てしまったが、通常の営業活動では利益が出ているのかどうか」は、営業利益や特別利益などを見れば把握することができるようになっています。

| 利益 | 内容 | |

|---|---|---|

| ① | 売上総利益 | 商品やサービスの力によって、稼いだ利益 |

| ② | 営業利益 | 会社の本業によって稼いだ実質的な利益 |

| ③ | 経常利益 | 営業活動以外の収益と費用を加味した経営活動の成果 |

| ④ | 税引前当期純利益 | 税金を引く前の利益 |

| ⑤ | 当期純利益 | 最終的な利益 |

この5段階にわけて表示した利益を見ることで、売上高に対応するコストはどれくらいかかったのか、広告宣伝費や人件費など本業に関わる費用がいくらで利益はどれくらいなのかが分かるようになっています。

そして費用をすべて引いた結果残高が残っていたらそれが利益になり、マイナスになったら赤字ということになります。

5つの利益がどのような特徴をもつ利益なのかを理解すれば、収益から費用を差し引いた損益を明らかにすることができます。ここでは、それぞれの利益をみていきましょう。

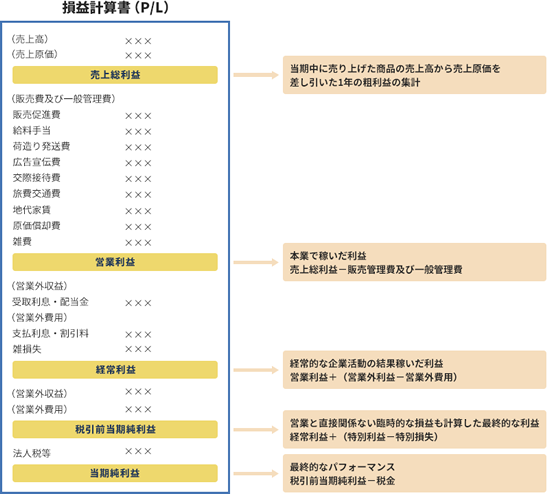

①売上総利益

売上総利益は、損益計算書の1番上に位置する利益です。

売上高から売上原価を引いて計算します。

売上高とは、会社が稼いだ収益であり、売上原価は、商品や材料などの仕入をあらわす費用です。

「売上高」から売上高に直接対応する商品の仕入れ額や製品の製造コストなどの売上原価を差し引いた、いわゆる「粗利益」「あらり」のことをいいます。

| 売上総利益 = 「売上高」 - 「売上原価」 |

|---|

売上原価は、売上高に直接対応する原価です。

たとえば、ケーキ屋さんであれば売り上げた金額から小麦粉や生クリーム、砂糖などの材料の仕入れ分を引いた金額が「売上総利益」ということになります。

売上総利益は、これ以下の費用を回収して営業利益や経常利益を出すものですから、非常に重要な指標となります。

②営業利益

営業利益は、本業で稼ぎだした利益で、「本業がうまくいっているか」をあらわします。

営業利益は、売上総利益から「販売費及び一般管理費」(人件費やその他営業活動に必要な経費)を差し引いて計算します。

| 営業利益 = 「売上総利益」 - 「販売費及び一般管理費」 |

|---|

「販売費及び一般管理費」とは、売上原価に入らない通常の業務にかかる費用で、給与や家賃などのことです。

会社は、売り上げた金額で給与や家賃を支払えてこそ、商売がうまくいっていることになります。したがって、営業利益は会社の商売がうまくいっているかをあらわす利益ということができます。

③経常利益

経常利益は、その会社の通常の企業活動における総合的な収益力を意味します。

資金運用や資金調達も含めて計算します。

経常利益は、営業利益に営業外収益をプラスし、営業外費用を差し引いて計算します。

会社が存続していくためには、営業活動だけでなく投資、財務活動まで含めた会社の総合的な力を維持していく必要があり、この経常利益はその会社の実力を判断するために最も大切な利益となります。

| 経常利益 = 「営業利益」 + 「営業外収益」 - 「営業外費用」 |

|---|

会社は、資金に余裕があればそれを運用して収益を生み出そうとしますし、逆に資金が不足しているなら資金調達を行います。会社はこのような資金管理を行ってこそ、会社経営全体がうまくいっているといえるのです。つまり、その会社の本業による収益力を表している営業利益に対し、経常利益は本業以外の企業活動も含めた収益力をあらわしているということになります。

|

営業外収益: 受取利息・受取配当金・有価証券利息・有価証券売却益・雑収入など 営業外費用: |

経常利益は、借入にかかる費用まで考慮した利益なので、資金繰り状態が悪化して高い利息を払っている状態になると、経常利益は低くなります。

反対に、営業利益が低い状態でも資金運用がうまくいっていれば、経常利益が高くなるケースもあります。

(4)税引前当期純利益

税引前当期純利益とは、税金を差し引く前のその会社の臨時的な利益や損失まで加味した利益で、経常利益から特別利益をプラスし、特別損失を差し引いて計算します。

| 税引前当期純利益 = 「経常利益」 + 「特別利益」 - 「特別損失」 |

|---|

「特別利益」や「特別損失」には、通常の企業活動では発生しないような臨時的な利益や損失が含まれます。

|

特別利益: 固定資産売却益、子会社株式売却益など 特別損失: |

たとえば、「昔購入した土地が高く売れた」という場合には、それは「特別利益」に当たります。

また、「台風で会社の工場が被害に遭った」という場合には、それは「特別損失」に当たります。

⑤当期純利益

当期純利益は、税引前当期純利益から法人税等の税金を差し引いた後の利益です。

当期純利益こそが、その会社の最終的な利益となります。

企業活動を行ううえでは、法人税、住民税、事業税、固定資産税など、さまざまな税金が課せられます。そして、これらの税金も会計上は費用として取り扱うことになります。

ただし、税引前当期純利益の下に記載される「税金」に含まれるのは、法人税、住民税、事業税の所得割のみで、これらをまとめて「法人税、住民税及び事業税」と表示します。

そして、これ以外の税金は「租税公課」として販売管理費に計上します。

| 当期純利益 = 「税引前当期純利益」 - 「法人税等」 |

|---|

会社が今後も存続し続けていくためには、この当期純利益がプラスになっている必要があります。マイナスの状態が長く続くと、会社の経営が悪化していきます。

このように、売上高から、さまざまな費用を差し引き、本業以外の収益や税金等を調整して、最終的に会社に利益が出たのか、損失が出たのかを計算したものが「損益計算書」です。

(4)損益計算に該当する勘定科目

日々の取引は、帳簿に記入していきます。

この取引を帳簿に記入するときに使われるのが、勘定科目です。

たとえば、電話代を支払ったら「通信費」販売する商品を仕入れたら「仕入」というように、取引をその性質ごとに勘定科目に仕訳をして記録していきます。

勘定科目は大きく5つのグループ(収益、費用、資産、負債、純資産)に分けられます。

簿記の最終目的である損益計算書と貸借対照表はこの5つのグループから成っています。

損益計算書は、収益、費用を構成し、貸借対照表は資産、負債、純資産を構成しています。

ここでは、損益計算書のイメージをつかむために、損益計算書でよく使われる勘定科目についてご紹介します。

| 損益計算書 | 勘定科目 |

|---|---|

| 売上高 | 売上高 |

| 売上原価 | 仕入高 |

| ①売上総利益 | |

| 販売費及び一般管理費 |

役員報酬 給料 賞与 法定福利費 福利厚生費 広告宣伝費 旅費交通費 接待交際費 会議費 消耗品費 地代家賃 租税公課 減価償却費 |

| ②営業利益 | |

| 営業外収益 |

受取利息 受取配当金 有価証券売却益 雑収入 |

| 営業外費用 | 支払利息 有価証券評価損 創立費償却 開業費償却 雑損失 |

| ③経常利益 | |

| 特別利益 | 固定資産売却益 投資有価証券売却益 |

| 特別損失 |

固定資産売却損 固定資産除却損 投資有価証券売却損 |

| ④税引前当期純利益 | |

| 法人税、住民税及び事業税 | 法人税、住民税および事業税 |

| ⑤当期純利益 | |

損益計算書では、このように費用と収益に関する勘定科目が「費用」と「収益」に区分され、どのような費用を使い、どのような収益を上げて、利益を獲得したのかが分かるようになっています。

(5)損益計算書の利益=実際の現金ではない

損益計算書を見るうえで知っておきたいのが、損益計算書に計上されている収益や費用は、実際の収入・支出とは異なるというルールです。

損益計算書を見ると、記載されている利益の分だけ現金も存在しているように見えますが、会社の場合には、利益と同額の現金が同じタイミングで入ってくるとは限りません。

ビジネスをするうえでは、商品を販売した時に同時に現金を受け取ることはあまりありません。1か月分の代金を月末に集計してそれを取引先に請求し、さらに1カ月後に支払いを受ける…といった流れが一般的です。

たとえば商品を販売しても代金が未回収な場合、実際にはお金は入ってきていなくても、損益計算書では売上が計上され収益力に反映されることになります。

つまり「お金が入ってきた」という事実がまだなくても、「商品を販売した」という事実が反映されるようになっているのです。

したがって、損益計算書だけ着目していると、実際の資金繰りの状態が把握できなくなってしまいます。

商品は順調に売れていて、損益計算書上では「収益がアップしている」ように見えていても、実際には売上代金が未回収ばかりだったりすると、損益計算書上黒字にもかかわらず資金ショートを起こすいわゆる「黒字倒産」という事態に陥ってしまいます。

損益計算書と実際の資金繰りの状態は別だということはしっかりと念頭に置き、実際の資金繰りについては、「キャッシュ・フロー計算書」で確認するようにしましょう。

(6)売上原価・販管費は利益に大きく関わる

売上高は、会社の主な営業活動から生じる収益です。

そして売上原価は、売上高に直接かかわる費用で、売れた商品やサービスに関してかかった費用のことをいいます。

1番最初に出てくる収益である売上高のすぐ下に記載されているので、商品を売って純粋にいくら儲かったのかを知るに役立ちます。

ここで注意が必要なのが、「売上原価は、売れた分の原価だけ計上する」という点です。

売れずに残っている商品の原価は、この売上原価には入らず売れ残り商品の原価は貸借対照表の「棚卸資産」に入ります。

売上原価を見る時には、かならず併せて貸借対照表の「棚卸資産」もチェックしなければいけません。

損益計算書では、売上総利益が増えて売上原価が下がっていて、素晴らしく見えている場合でも、実は棚卸資産が増えていることもあります。

棚卸資産が増えている場合には、必要以上の在庫が売れ残りとして倉庫に眠っているリスクがあります。これらは不良在庫となってしまうこともありますし、大量の原材料を購入したことで資金繰りに影響を与えることもあります。

また、売上に占める販管費の割合にも注意が必要です。

売上総利益を高めるためには、売上原価を適切に管理する必要がありますが、その次の利益である営業利益を高めるためには、販管費を抑えなければならないからです。

勘定科目ごとに対売上高比率や金額の推移などをチェックして、負担率を下げる努力をすることが大切です。

損益計算書で何が分かるか

損益計算書は、経営者が経営分析を行い経営改善していくための重要なツールとなります。そこで、損益計算書を見るうえで知っておきたいポイントをご紹介します。

(1)売上高総利益率で商品力が分かる

売上高総利益率とは、損益計算書の売上総利益を売上高で割ったものです。

| 売上高総利益率 = 売上総利益売上高 × 100 |

|---|

売上高総利益率は、高いほど商品力が強く、低いほど商品力が低いことになります。

売上高総利益率は業種によって異なりますので、売上総利益が少ないのではないかと感じたら、同業他社の売上高総利益率と比較してみるとよいでしょう。

| 業種 | 売上高総利益率(%) |

|---|---|

| 建設業 | 21.15 |

| 製造業 | 21.87 |

| 情報通信業 | 46.36 |

| 運輸業,郵便業 | 25.61 |

| 卸売業 | 14.97 |

| 小売業 | 30.51 |

| 不動産業,物品賃貸業 | 43.30 |

| 学術研究,専門・技術サービス業 | 50.57 |

| 宿泊業,飲食サービス業 | 61.97 |

| 生活関連サービス業,娯楽業 | 33.96 |

| サービス業 (他に分類されないもの) |

40.15 |

(2)売上高営業利益率で効率よく稼いでいるか分かる

売上高営業利益率とは、損益計算書の営業利益を売上高で割ったものです。

| 売上高営業利益率 = 営業利益売上高 × 100 |

|---|

営業利益率は高いほど収益性がよく、低いほど収益性が悪いことになります。

たとえば、A社、B社とも売上高が5億円だったのに、営業利益はA社が1億円、B社が5,000万円だったとします。この場合、A社の売上高営業利益率は10%、B社の売上高営業利益率は5%となります。つまり、同じ売上高でも実はB社よりA社の方が効率よく稼げていることになります。

売上高営業利益率も業種によって異なりますので、自社が効率よく稼げているのかをチェックするために、同業他社と比較してみましょう。

| 業種 | 売上高営業利益率(%) |

|---|---|

| 建設業 | 3.82 |

| 製造業 | 4.02 |

| 情報通信業 | 5.08 |

| 運輸業,郵便業 | 2.42 |

| 卸売業 | 1.77 |

| 小売業 | 1.44 |

| 不動産業,物品賃貸業 | 8.22 |

| 学術研究,専門・技術サービス業 | 6.69 |

| 宿泊業,飲食サービス業 | 2.11 |

| 生活関連サービス業,娯楽業 | 1.82 |

| サービス業 (他に分類されないもの) |

3.80 |

営業利益は、売上総利益から「販売費及び一般管理費」を差し引いたものですから、売上高総利益率が高いのに、この売上高営業利益率が低い場合には、売上をあげるための諸費用がかかり過ぎている可能性があります。

営業利益を良くするためには、販売費および一般管理費の内容を分析し、見直すことが必要です。

(3)売上高経常利益率で会社力が分かる

売上高経常利益率とは、損益計算書の経常利益を売上高で割ったものです。

| 売上高経常利益率 = 経常利益売上高 × 100 |

|---|

売上高経常利益率は、売上高に占める経常利益の割合を見るものですから、売上高経常利益率が高いということは、資産運用や資金調達といった資金管理の面も含めて、事業がうまく回っていることを意味しますので、つまりは「会社力」を見る指標ということになります。

売上高経常利益率は、不動産業・物品賃貸業、学術研究・専門・技術サービス業で特に高い傾向があります。

| 業種 | 売上高経常利益率(%) |

|---|---|

| 建設業 | 4.31 |

| 製造業 | 4.74 |

| 情報通信業 | 5.81 |

| 運輸業,郵便業 | 3.13 |

| 卸売業 | 2.16 |

| 小売業 | 2.30 |

| 不動産業,物品賃貸業 | 8.52 |

| 学術研究,専門・技術サービス業 | 7.84 |

| 宿泊業,飲食サービス業 | 2.63 |

| 生活関連サービス業,娯楽業 | 2.71 |

| サービス業 (他に分類されないもの) |

4.38 |

まとめ

以上、損益計算書に表示される5つの利益の意味や、表示上のルールについて、ご紹介しました。

これまで述べてきたように、損益計算書は経営を行うにあたって必要な情報がたくさん含まれていますので、正確に損益計算書を作成し、経営分析を行ううえで大変重要です。

▶ freee会計を導入すれば、日々取引を仕訳するだけで、損益計算書や貸借対照表などの決算書を、自動的に作成することができます。

さらに、日々の仕訳は銀行やクレジットカードと連携させれば明細が反映されますので、ほぼ自動化することができます。

損益計算書について相談する

freee税理士検索では数多くの事務所の中から、損益計算書について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 損益計算書について相談できる税理士を検索 /

損益計算書は「freee」で自動作成

損益計算書は、自社だけで作成しようと思うと手間と時間がかかります。しかし、その会社にあった会計ソフトを導入することで、作成が簡単になるだけでなく、損益計算書から売上総利益率・経常利益率等の経営分析の指標となる数値を自動的に作成することができます。

|

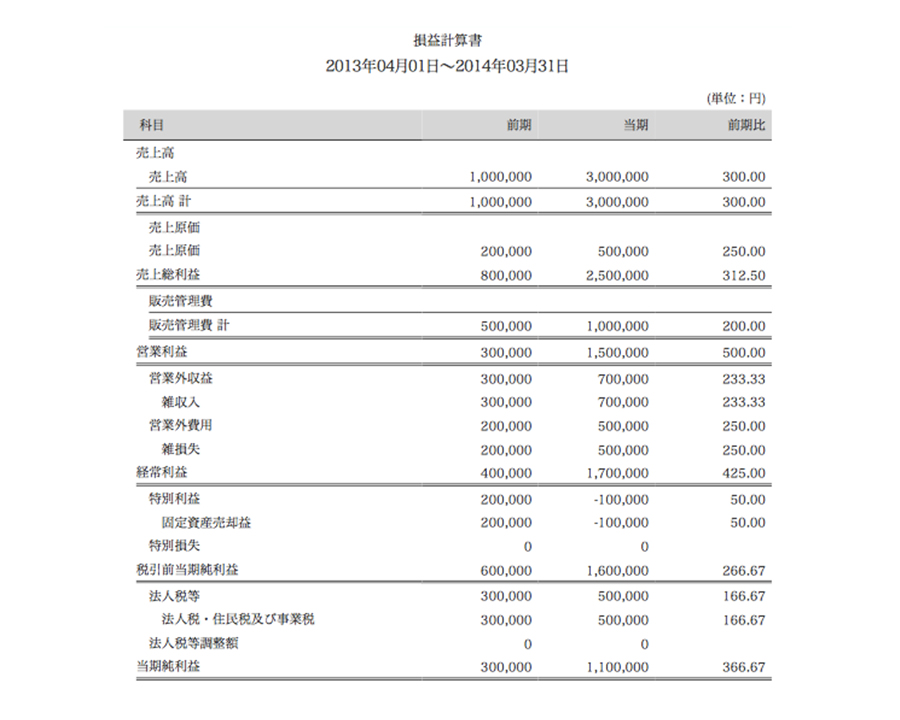

なお、出力した損益計算書では、前期と当期を対比させて確認できますので、当期と前期の業績を比較することができます。

|

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、損益計算書や貸借対照表の見方や分析について相談することができます。