賞与(ボーナス)の計算方法|所得税や社会保険料の計算・手続き

公開日:2019年11月15日

最終更新日:2022年07月15日

目次

この記事のポイント

- 賞与は、源泉所得税と社会保険料を控除して支払う。

- 賞与の源泉所得税は、賞与に対する源泉徴収税額の算出表を使用して計算する。

- 役員賞与は、原則として損金算入が認められない。

賞与からは、健康保険料、介護保険料、厚生年金保険料、雇用保険料、源泉所得税が控除されて支給されます。

控除額の計算手順は給与計算の時と同じですが、計算方法は賞与と給与で異なります。

賞与とは

賞与とは、毎月の給与とは別に支払われ、定期または臨時に会社および従業員の勤務成績に応じて支給されるもので、ボーナスとも呼ばれます。

賞与の支給額は、あらかじめ確定されているものではなく会社に義務づけられているものでもありません。

ただし賞与を支給する時には、制度として就業規則などに、支給対象者や支給時期、計算期間、計算方法などを定めておく必要があります。

就業規則に定めた時には、その規定内容に従って支給する義務が発生します。

業績によって支給の有無がある場合でも、その旨を明示しておく必要があります。

(1)賞与に関する法律のルール

賞与として扱うものについては、以下のとおり法律上のルールがあります。

|

①社会保険 社会保険上では、賞与は年3回以内のものに限られ、4回以上になると給与と同じ扱いになります。 ②雇用保険 ③所得税 ④欠勤控除など |

(2)賞与も社会保険料や税金を控除する

賞与支給にかかる社会保険料や税金の処理は、基本的には給与と同じように行います。

実際に支払われた賞与額から1000円未満を切り捨てた額を「標準賞与額」とし、その「標準賞与額」に各保険の保険料率を掛けた額となります。健康保険は、各都道府県の保険料率(東京都は1000分の98.1)、介護保険は1000分の16.4、厚生年金保険は1000分の183を徴収することになります。

給与および賞与に関する保険料は、会社と従業員で折半して負担します。

| 健康保険料=標準賞与額×各都道府県の保険料率 |

|---|

| 介護保険の保険料=標準賞与額×16.4/1000 |

|---|

| 厚生年金保険の保険料=標準賞与額×183/1000 |

|---|

雇用保険は、賞与の額に1000分の3(一般の事業)を掛けて計算します。

賞与の源泉所得税は、賞与に対する源泉徴収税額の算出表を使って計算します。

まず前月の給与から社会保険料等を差引、その額に「賞与に対する源泉所得税額の算出率の表」を使って計算します。

|

①前月の給与から社会保険料等を差し引く ②①の金額を「賞与に対する源泉所得税額の算出率の表」に当てはめて税率を求める ③(社会保険料控除後の賞与額)×②の税率←この金額を賞与から源泉徴収する |

|---|

参照:国税庁「賞与に対する源泉徴収税額の算出率の表(令和4年分)」

なお、前月の給与の金額の10倍を超える賞与を支払う場合には、以下の計算方法で計算した金額を、賞与から源泉徴収します。

|

①(賞与から社会保険料を差し引いた金額)×1/6 ②①+(前月の給与から差し引いた金額) ③②の金額を、給与所得の源泉徴収税額表(月額表)に当てはめて税額を計算します。 ④③-(前月の給与に対する源泉徴収税額) ⑤④×6 |

(3)役員賞与は原則として損金算入できない

役員賞与は、従業員の賞与とは取り扱いが異なりますので注意が必要です。

従業員に対する賞与は損金算入することができますが、役員賞与は原則として損金に算入することはできません。ただし、事前確定届出給与の届出を行っており基準を満たしている場合には、損金算入が認められます。

※事前確定届出給与とは

所定の時期に確定額を支給する給与で、事前に所轄の税務署に届出を行う給与。

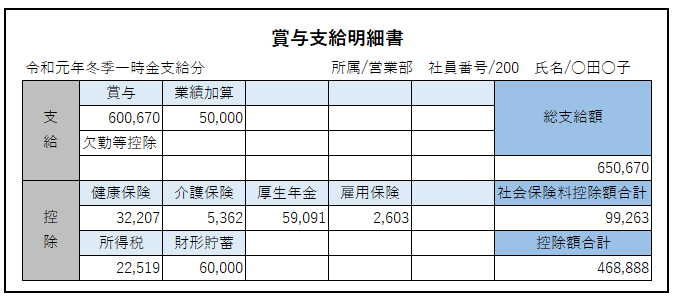

(4)賞与支給後は「賞与支払明細書」を交付する

賞与の場合も、賞与支払明細書を作成して従業員の交付し、差し引いた所得税を納付するなどの事務手続きが必要です。

賞与支払明細書は、支給額から差し引く健康保険料、厚生年金保険料、雇用保険料などは、源泉徴収簿の賞与等の欄に記載します。

|

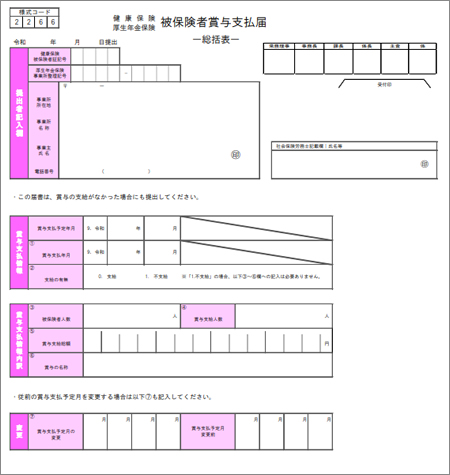

(5)賞与支給後は健康保険・厚生年金保険関連の提出を行う

賞与を支給した時には、支給日から5日以内に、「健康保険 厚生年金保険 被保険者賞与支払届総括表」を年金事務所に提出しなければなりません。

用紙は、賞与の支給予定月の前月までに年金事務所から送られてきますが、送られてこない時には、年金事務所に問い合わせましょう。

用紙には、会社名や従業員名、生年月日などが記載されています。この情報は、賞与支給月の前々月の情報で記載されていますので、内容に変更がないか確認しましょう。

|

「健康保険 厚生年金保険 賞与支払届」と「健康保険 厚生年金保険 総括表」を年金事務所に提出すると、年金事務所から「納入告知書」が送られてきます

健康保険料と厚生年金保険料は、この「納入告知書」に基づいて支給月の翌月末日までに納付します。

雇用保険料は、毎年6月1日から7月10日までに提出する、労働保険申告によって精算されます。

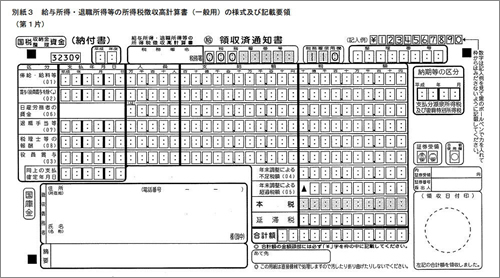

(6)賞与支給後は所得税の納付を行う

差し引いた所得税は、支給日の翌月10日(納期の特例の場合には、7月10日または翌年の1月20日)までに、毎月の給与の源泉所得税とあわせて納付します。

賞与も給与と同じく「給与所得・退職所得等の所得税徴収高計算書」という納付書によって納付します。納付書では、給与、賞与、退職手当などとは別々の欄になっていて、賞与は2段目の賞与の欄に記入します。

|

賞与の会計処理

賞与を支給した時には、「賞与」という勘定科目を使い、社会保険料や源泉所得税を控除して処理仕訳を行います。前期の労働に対する支給が当期になる場合には、前期に「賞与引当金」を計上しておき、それを取り崩すことになります。

(1)賞与を支給した

「従業員に、賞与50万円を支給した。源泉所得税3万円、健康保険料2万円、厚生年金保険料3万円、雇用保険料3,000円を差し引いて、普通預金から振り込んだ。」

賞与の支払い時には、社会保険料や源泉所得税を控除します。社会保険料や源泉所得税は「預り金」として処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 賞与 | 500,000 | 普通預金 | 417,000 |

| 預り金(源泉所得税等) | 30,000 | ||

| 預り金(健康保険) | 20,000 | ||

| 預り金(厚生年金) | 30,000 | ||

| 預り金(雇用保険) | 3,000 | ||

(2)賞与引当金を取り崩して支給した

「計上していた賞与引当金1,000万円を取り崩して支給した。」

賞与は、通常は年に2回支払われます。

そして前期の労働に対する支給が、当期となる場合もあります。

このようなときには、前期に賞与引当金を計上し、それを取り崩す処理を行います。

なお、社会保険料は、まとめて「預り金(社会保険料)」として処理するケースもあります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 賞与引当金 | 10,000,000 | 普通預金 | 8,500,000 |

| 預り金(源泉所得税等) | 500,000 | ||

| 預り金(社会保険料) | 1,000,000 | ||

まとめ

以上、賞与の計算方法や賞与の仕訳処理について、ご紹介しました。

賞与の所得税の額は、通常の給与とは別に賞与に対する源泉徴収税額の算出率の表を使います。

また、賞与支払明細書を作成して従業員に交付して、期日までに社会保険料や所得税を納付しなければなりません。

賞与の計算は、通常の給与計算とは異なり、分かりにくい点も多いと思いますが、不明点は社会保険労務士や税理士にアドバイスを受けることをおすすめします。

賞与の処理について相談する

freee税理士検索では数多くの事務所の中から賞与やボーナスの計算方法や必要な手続きについて相談できる社会保険労務士や税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

賞与の処理について相談できる税理士をさがす

この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。

クラウド会計ソフト freee会計