売上高経常利益率とは?計算式や業種別の目安を解説

公開日:2021年10月13日

最終更新日:2024年02月15日

目次

この記事のポイント

- 売上高経常利益率とは、経常利益が売上高に占める割合である。

- 売上高経常利益率が高いということは、企業の経常的収益力が高いことを示す。

- 売上高経常利益率を改善するためには、営業外費用の削減などを行う必要がある。

売上高経常利益率とは、売上高に対する経常利益の割合で、会社の経常的な稼ぐ力、収益性を見るための指標です。

売上高経常利益率は、業種によってばらつきが大きい指標ですから、比較する際には業界平均値と比較するのがおすすめです。

売上高経常利益率の豆知識

売上高経常利益率とは、経常利益を売上高で割った値です。

経常利益は、会社で経常的に繰り返される営業活動と財務活動から生じる利益ですから、売上高経常利益率は「会社の総合的な収益力」を示す指標といえます。

売上高経常利益率は業種によってかなり差があり、不動産業、物品賃貸業や学術研究、専門・技術サービス業などでは高い傾向があり、小売業や卸売業では低い傾向があります。

売上高経常利益率は「経常利益÷売上高」で計算しますから、売上高経常利益率を高めるためには、少ない費用でより多くの売上を上げればよいということになります。具体的には、売上高を増やしコスト削減に努め、さらに営業外収益を増やし営業外費用を減らす必要があります。

同業他社と比較して売上高経常利益率が低い場合やマイナスの場合には、顧問税理士に相談して経費にムダがないか、営業外費用を減らすためにはどうすればよいのかアドバイスを受けることをおすすめします。

売上高経常利益率とは

売上高経常利益率とは、経常利益が売上高に占める割合を見る指標です。

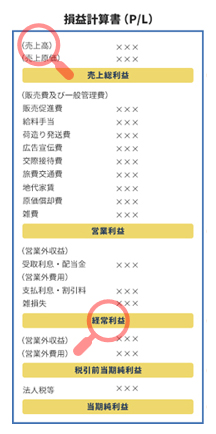

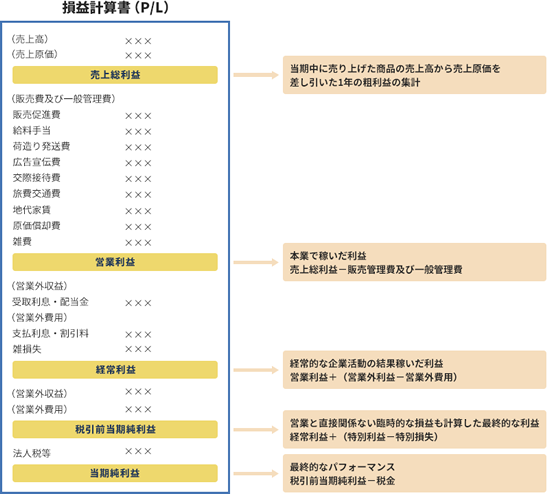

売上高経常利益率の「経常利益」とは、損益計算書に表示される5つの利益のうち、企業が本業を含めて普段行っている継続的な活動から得られる利益のことです。

経常利益は、本業でどれだけ利益を生み出したのかを示す「営業利益」に、預貯金の利息などの「営業外収益」を足し、支払利息などの「営業外費用」を引いたものです。

| 経常利益 = 営業利益 + 営業外収益 - 営業外費用 |

|---|

営業外収益とは、受取利息、受取配当金、為替差益などによる収益であり、営業外費用とは、支払利息や為替差損などの費用をいいます。

資金の貸し借りは本業ではありませんが、経営上は日常的なことです。そこで、営業利益に営業外収益と営業外費用を加算減算した経常利益は、「経営上、コンスタントに発生する利益」であり、売上高経常利益率が高いということは、資金運用や資金調達といった資金管理の面も含めて会社がうまくいっていて、営業活動と投資活動、財務活動の成果を総合的に勘案した企業の経常的収益力が高いことを示します。

(1)売上高経常利益率の計算式

売上高経常利益率は、経常利益を売上高で割って計算します。

|

売上高経常利益率は高いほど、利益幅が大きい、つまりは少ない費用で多くの売上を上げていることを意味します。

ただし売上高経常利益率は、営業外収益と営業外費用を加算減算した経常利益を用いる指標なので、取引先等の売上高経常利益率を見る場合には、売上高経常利益率が高くても以下の点に留意する必要があります。

|

雑収入がないか 大きな雑収入が発生している時には、その内容を調べる必要があります。固定資産の売却益を雑収入として計上している場合には、一時的に経常利益が大きくなるからです。 売上高経常利益率は、業界平均と比較する |

(2)売上高経常利益率以外の売上高利益率

収益性分析においては、売上高に占める利益の割合である「売上高利益率」がよく用いられます。

損益計算書には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つの利益があるので、分析の目的別に5つの売上高利益率を計算することができます。

売上高経常利益率は、この5つの利益のうち経常利益が売上高に占める割合を見るための指標ですが、あわせてその他の売上高利益率の計算式や意味についても理解しておきましょう。

|

|

売上高総利益率 売上高に対する売上総利益の割合です。 「粗利率」とも呼ばれ、売上高総利益率が高いほど、企業の商品やサービスそのものの競争力や製造効率などが高いことを示しています。

|

|

売上高営業利益率 売上高に対する営業利益の割合です。 売上高営業利益率が高いほど、企業の商品やサービス、販売活動等の営業活動などを総合的に勘案した企業の競争力が高いことを示しています。

売上高営業利益率は、売上高総利益率と組み合わせて分析することも多いです。たとえば売上高総利益率が高いのに売上高営業利益率が低い場合には、人件費などの経費がかかり過ぎている可能性があります。 |

|

売上高当期純利益率 売上高に対する当期純利益の割合です。 売上高当期純利益率が高いほど、企業の臨時・異常な状況も含め、企業の長期的・平均的な収益力が高いことを示します。 なお、当期純利益は株主に帰属する最終的な持ち分であることから、株主にとって重要な指標とされます。

|

(3)売上高経常利益率と総資本利益率(ROA)の関係

総資本利益率(ROA)は、会社に投下された資金がどれだけの利益を稼ぎ出したのかを見る指標です。

| 総資本利益率(ROA) = 経常利益総資本 × 100 |

|---|

会社に投下された資金(総資本)には、株主が出した自己資本だけでなく、銀行から借り入れた他人資本である負債も含めて計算します。

ROAの値は高いほど、その会社は資本を上手に運用して多くの利益をあげていると考えることができます。

そして、このROAの計算式は、以下のように分解することができます。

| 総資本利益率(ROA) = (経常利益 / 総資本) = (売上高 / 総資本) × (経常利益 / 売上高) |

|---|

「売上高 / 総資本」は、「総資本回転率」であり、「経常利益 / 売上高」は、「売上高経常利益率」です。

つまり、総資本利益率(ROA)は、さらに以下のような計算式に分解することができることになります。

| 総資本利益率(ROA) = 総資本回転率 ×売上高経常利益率 |

|---|

総資本回転率とは、会社に投入された資金に対して、年間の売上高がどれくらいかを表す指標です。この回転率が多いほど、少ない資金を効率的に使って経営を行っていると判断することができます。

そして売上高経常利益率は、これまでご紹介してきたとおり、企業の収益力を示す指標です。つまりROAは、総資本回転率と売上高経常利益率を高めることで、改善されるということになります。

(4)売上高経常利益率と総資本回転率が向上するとROAが高くなる

前述したとおり、総資本利益率(ROA)は「総資本回転率 ×売上高経常利益率」ですから、総資本回転率と売上高経常利益率を高めれば、ROAも高くなることになります。

総資産回転率を早めるには、分母である現在の総資本をそのままにして、積極的に売上高を増加させる方法が考えられます。また、もう1つは現在の売上高を維持しつつ、不要な資産(売れ残りの棚卸資産や稼働していない設備など)を処分して借入金を返済することで、分母の総資本を減少させる方法が考えられます。

また、売上高経常利益率を高めるためには、少ない費用でより多くの売上をあげればよいことになります。

つまり、ROAを高めるためには、総資本の回転を早め、少ない費用で多くの売上を上げるために、資金を無駄なく活用し価値を最大限に増やす努力が必要であるということになります。

(5)売上高経常利益率の業種別平均

売上高経常利益率は、業種によってばらつきがあります。

これは、業種によって原価や人件費の水準が異なるからです。

たとえば、卸売業や小売業では、扱う商品が同じだと価格競争に巻き込まれてしまうことが多く、薄利多売の傾向が強くなります。

一方、学術研究,専門・技術サービス業は、価格ではなく技術やサービスにおける差別化をすることが可能なので、経常利益率を高く保つことが可能となるわけです。

このように、売上高経常利益率は業種によってかなり差が出ますので、売上高経常利益率については必ず業界平均と比較することが重要となります。

| 業種 | 売上高営業利益率 |

|---|---|

| 建設業 | 5.1% |

| 製造業 | 5.1% |

| 情報通信業 | 7.8% |

| 運輸業・郵便業 | 2.3% |

| 卸売業 | 2.6% |

| 小売業 | 2.2% |

| 不動産業・物品賃貸業 | 9.2% |

| 学術研究,専門・技術サービス業 | 12.3% |

| 宿泊業・飲食サービス業 | 1.8% |

| 生活関連サービス業,娯楽業 | 1.6% |

| サービス業 | 5.2% |

売上高経常利益率の改善方法

経常利益は、営業利益に営業外収益を足し、営業外費用を差し引くことで計算します。

したがって売上高経常利益率を高めるためには、売上高を増やす、販売費及び一般管理費を削減するなどによって営業利益を増やすとともに、営業外収益を増やし営業外費用を減らす必要があります。

(1)営業外収益を増やす

経常利益を高めるためには、営業利益を高め営業外収益を増大させる努力が必要です。

余剰資金はできるだけ有利な運用を行うよう検討し、余剰資金を業績良好な株式に投資するなどして、財務力を強化するなどの方法を検討します。

過去からの利益蓄積が多い会社においては、受取利息や配当金が多く営業利益以上の経常利益を計上するケースもあります。

(2)営業外費用を減らす

財政状態が脆弱で借入金など利息の支払いが必要となる負債が多いと、営業利益のほとんどが営業外費用に消えてしまい、経常利益を残せなくなってしまいます。

一方財政状態が良好であれば、資金を集めるコストを削減して営業外費用の負担を減少させることができます。

たとえば、支払金利率が通常の銀行貸出金利率と比較して大幅に高い場合には、高利の資金を借り入れていないかなどを確認する必要があります。

したがって、本業で生み出す余剰資金の範囲で借入金の返済ができるように、低利な公的資金への借換えを行い、資金的に余裕があれば繰り上げ返済も検討します。また、為替取引についてはリスクヘッジを行います。

まとめ

売上高経常利益率は、収益力を示す指標ですが、業種によって差があります。

したがって、同業他社と比較して売上高経常利益率が低いようであれば、営業利益を高める施策(売上原価の削減、販売費及び一般管理費の削減など)とともに、営業外収益を増やし、営業外費用を減らす努力が必要となります。

売上高経常利益率について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、売上高経常利益率の計算方法や売上高経常利益率の改善方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 売上高経常利益率について相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

経常利益は、営業利益に営業外収益をプラスし、営業外費用を差し引くことで計算されます。営業利益が本業での収益力だとすれば、経常利益は過去から蓄積した財務力も併せた会社の経常的な実力を表す利益です。

売上高経常利益率は、業種によってかなり差がある指標ですから、かならず競合他社と比較して判断する必要があります。そして、競合他社と比較して売上高経常利益率が芳しくない場合には、売上高の増加以上に経常利益を効率良く増やすための対策を講じる必要があります。

売上高経常利益率を改善させるためには、まず財務力の強化が大前提となりますから、売上高増加のほか、支払利息の削減、経費の削減について検討することになります。

ただし、個々の企業によって必要な収益改善のポイントは異なります。売上高を増加させることは容易ではありませんし、やみくもに経費削減することが得策とは言えないケースも多々ありますので、その点は十分は注意が必要です。

InnOpe合同会社は、クラウド会計やダッシュボードを活用した早期の経営状況の把握のための施策、生産性向上のための経理・会計業務のデジタル化・効率化をサポートし、各種経営課題に対するコンサルティグ業務をご提供しております。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは