財務分析とは?4つの重要ポイントと16の財務指標

公開日:2019年12月19日

最終更新日:2024年01月28日

目次

この記事のポイント

- 財務分析とは、財務三表を利用して会社の状態や今後の見通しを分析すること。

- 自社を分析することを「内部分析」、他社を分析することを「外部分析」という。

- 財務分析の指標としては、収益性分析、安全性分析、成長性分析、生産性分析などがある。

財務分析とは、貸借対照表や損益計算書といった決算書を利用して、その会社が今どのような状態にあるのか、これからどうなるのか、課題があればどのように改善すべきかなどを分析する手法です。

財務分析の指標としては、収益性、安全性、成長性、生産性の4つがあります。

この記事では、これらのポイントの意味やそれぞれの財務分析の指標、計算式をご紹介します。

財務分析の豆知識

財務分析は、分析する目的によって、それぞれ計算方法や計算に使う財務データが異なります。代表的な分析の区分として、収益性分析・安全性分析・効率性分析・成長性分析があります。

収益性分析とは、企業の収益の水準を分析するもので、主に損益計算書の数字を使います。

安全性分析とは、会社の資金調達構造を分析するもので、主に貸借対照表の数字を使います。

効率性分析とは、企業が資産を効率的に活用して、成果を上げているかを分析するもので、損益計算書と貸借対照表の両方の数字を使います。

成長性分析とは、会社の売上高や利益の変化を分析するもので、主に過去数期の損益計算書の数字を比較します。

財務分析を行うことで、異常値などを見つけ具体的な原因を探り、解決策を実施しチェックするというサイクルを繰り返すことで、事業の業績アップが期待できます。

財務分析は、経営コンサルに精通している税理士に依頼することができます。

財務分析とは

財務分析とは、貸借対照表、損益計算書、キャッシュフロー計算書の財務三表(決算書)を利用して、会社の状態や今後の見通しを分析することをいいます。

自社を分析することを「内部分析」、他社を分析することを「外部分析」といいます。

他社を分析する「外部分析」では、公表された決算書の数字しか使うことはできませんが、「内部分析」では、会社の内部データも利用することができるので、自社が本当に儲かっているか、資金繰りに問題はないか、売上は順調に伸びているかなど、細かい分析を行うことができます。

まずはそのまま数字を見る

細かい分析指標についてみる前に、まずは、決算書の数字から大まかに会社の状況をとらえてみましょう。たとえば、損益計算書なら「営業利益は黒字になっているか」貸借対照表なら「現金預金などの流動資産はどれくらいあるか」などです。

決算書の数字を大まかにつかむだけでも、会社のおおよその状況は把握することができます。

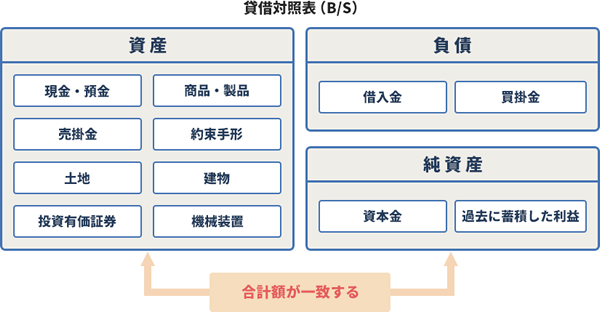

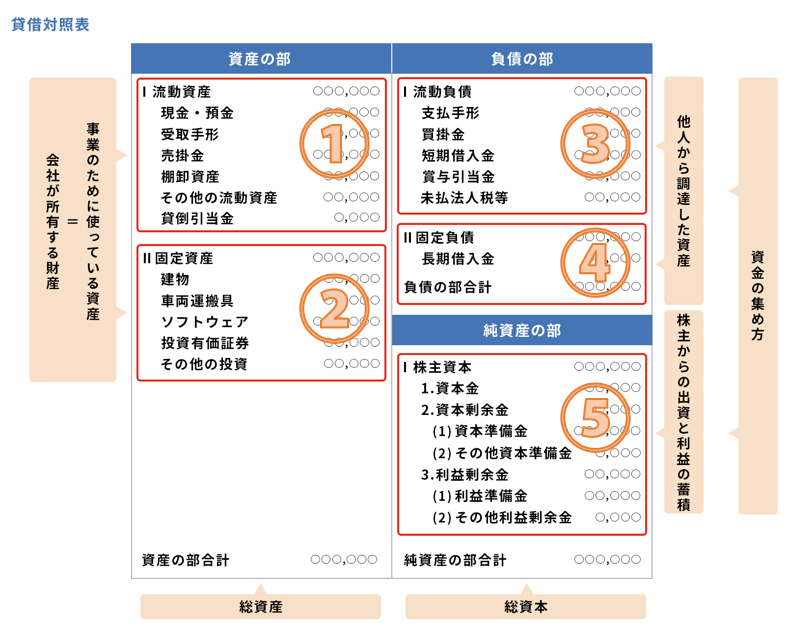

【貸借対照表】

|

貸借対照表(略称B/S)は、決算日に会社にどのくらいのお金があるのか、どのくらいの借金があるのかという財務状態を明らかにした表です。

貸借対照表の右側は、「お金をどこから調達したか」を示していて、左側は「調達したお金を何に使ったのか」を示しており、左右の合計額は一致します。

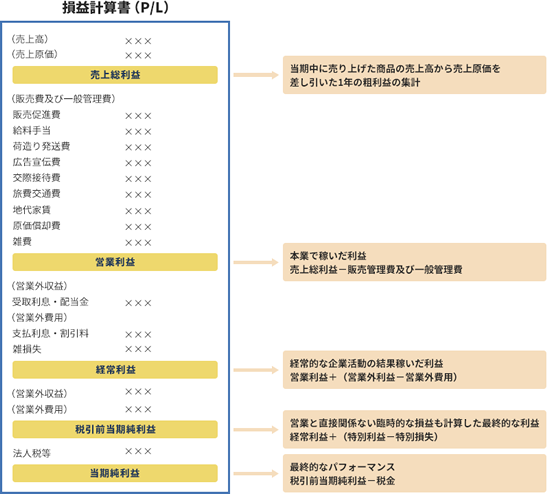

【損益計算書】

|

損益計算書は、会社が1年間でどのくらい儲かったのか(あるいは損したのか)をあらわした表です。主な要素は「収益」「費用」「利益」の3つで、「収益から費用を差し引いて、利益を求める」という仕組みになっています。

最終的な「当期純利益」を含め5つの利益に区分することで、「どのような費用を使ったのか」「どのように利益を獲得したのか」が分かるようになっています。

前期データや他社と比較する

決算書の内容から大まかな状況をつかんだら、当期データと前期データの決算書を比較したり、他社の決算書と比較したりすることも有効です。前期からどのように決算書の数字が推移したのかを分析したり、同業他社と比較したりして、自社の成長度合いや強みや弱みを知ることができます。

たとえば前期データと比較して、売上高がそれほど変わらないのにある一定の費用が増加している場合には、その費用の見直しをする必要があります。また、同業他社と比較して後述する財務分析指標の数値が悪ければ、その課題を改善するための体制整備が必要となります。

財務分析①「収益性分析」

収益性とは、会社がどの程度儲ける力をもっているかということです。

さまざまな指標を利用することで、売上規模が違う会社を比較することができるようになります。収益性が高ければ高いほど利益を生み出す力が強いということになりますので、投資家からお金を集めやすいというメリットもあります。

(1)売上高総利益率

| 売上高総利益率(%) = 売上総利益 / 売上高 × 100 |

|---|

売上高総利益率は、収益性分析のなかで、もっともよくつかわれる指標で、「粗利率」と言われることもあります。

この売上高総利益率は、販売している商品の利益率をあらわすもので、単純に売上高と原価の比較を行うだけで計算できるものです。

売上高総利益率が前年より落ちている場合には、仕入原価や製造原価が上がっている、販売単価自体が下落している、などの可能性があります。

売上高総利益率は、業種によって売上原価の割合が違うので、かなり差があります。

たとえば、経済産業省の調査によれば製造業(中小企業)の平均値は24.9%、飲食業は、56.8%となっています。ただし、どの業種でも20%はほしいところです。

(2)売上高営業利益率

| 売上高営業利益率(%) = 営業利益 ÷ 売上高 × 100 |

|---|

売上高営業利益率は、会社本来の営業活動による利益を稼ぎ出す力を示す指標です。

営業利益は、5つの利益のうち、会社の本業からあげた利益ですから、本業である営業活動での「稼ぐ力」が分かります。

この指標を同業他社と比較することで、効率よく販売活動を行っているかなどをチェックすることができます。商品やサービスを販売するうえで、経費(販売費及び一般管理費など)がかかり過ぎていると、この数値が悪くなる傾向があります。

(3)売上高経常利益率

| 売上高経常利益率(%) = 経常利益 / 売上高 × 100 |

|---|

売上高経常利益率は、前述した営業利益率で計算した数値のほかに、支払利息、受取利息などの数値を反映した指標です。経常利益は、営業外の損益も含む会社の経常的な状態での利益ですから、会社の総合的な「稼ぐ力」を表します。この売上高経常利益率で、資金調達の効率性も含めた総合的な収益性を見ることができるようになります。

この数値が低い場合には、売上に対して効率的な会社の運営ができていないということになります。

売上高経常利益率も、業種によって平均値にかなりのばらつきがありますが、5%以上を目指すようにするとよいでしょう。

(4)売上高当期純利益率

| 売上高当期純利益率(%) = 当期純利益 / 売上高 × 100 |

|---|

売上高当期純利益率は、売上に対して会社の最終的な利益がどの程度残るのかを表す指標です。この売上高当期純利益率の数値が、同業他社と比較して良くない場合には、損益計算書を確認しながら、原因を探ります。たとえば、もし経常利益率は普通なのに、当期純利益率が低い場合にはその間の特別損益に原因があるということになります。

(5)総資本回転率

| 総資本回転率 = 売上高 / 総資本(自己資本+他人資本) |

|---|

総資本回転率とは、売上高に対して資本がどれだけ回転しているかを表す指標です。総資本回転率は、1回転、2回転といった回転を用います。

資本の回転率が速いということは、資本が効率よく働いてより大きな売上をあげていることを意味します。

資本回転率が悪いとキャッシュの流れが滞る可能性があります。中小企業では、もともと資金が少ないケースが多いので、この回転率を向上させる努力をしないと、資金繰りはあっという間に悪くなる恐れがありますので、注意が必要です。

総資本回転率も業種によって異なります。

経済産業省の調査によると、卸売業・小売業で、1.75回転、情報通信業で0.85回転、不動産業で0.25回転となっています。

(6)総資本利益率(ROA)

| 総資本利益率(ROA) = 経常利益 / 総資本(自己資本+他人資本) × 100 |

|---|

総資本利益率(ROA)は、会社に投下されたお金が、どれだけの利益を稼ぎ出したのかを意味する指標です。分母の総資本は、株主が出した自己資本だけでなく、銀行から借り入れた他人資本である負債も含め、算出します。

つまり総資本利益率(ROA)は、企業全体の元手に対してどれだけ儲けたのかをあらわす指標ということになります。

(7)自己資本利益率(ROE)

| 自己資本利益率(ROE) = 当期純利益 / 自己資本 × 100 |

|---|

自己資本利益率(ROE)は、株主の投資に対するリターンをあらわします。

自己資本利益率(ROE)は、会社が自分で出したお金(株主が出したお金)である自己資本が、どれだけの利益を稼ぎ出したのかをあらわしています。

当期純利益は、すべての費用や税金を差し引いた最終的な利益ですから、この金額の分だけ株主の取り分が増えることになります。

なお、日本の会社はアメリカの会社と比べて、自己資本利益率(ROE)が非常に低いという特徴があります。

財務分析②「安全性分析」

安全性分析とは、簡単にいうと支払い能力や、倒産の可能性の程度を判定する分析のことです。

融資や投資、信用取引などを行っても安全な会社であるかを判断する際に利用します。

収益性に問題がなく、黒字を出している会社でも、その売り上げたお金をきちんと回収できなければ、安心して取引を行うことはできません。

したがって、収益性が「攻め」の分析とすれば、安全性は「守り」の分析といってもいいでしょう。

単純に負債についてみる場合には、貸借対照表の負債の部(流動負債・固定負債)を見ます。流動・固定は、大雑把に言うと「1年以内に返済の期限が到来するか」で分けます。

流動負債には、支払手形・買掛金など1年以内に返済期限が到来する負債が該当します。一方固定負債には、社債や長期の借入金などが該当します。

流動資産(現金化しやすい資金)があまりに少ないと、仕入代金や経費の支払いにも困る可能性があります。また、流動負債が多いと次々に支払期限が到来してしまい支払いが滞り、最悪の場合は黒字倒産という事態を招きかねないということになります。

この安全性は、貸借対照表の流動資産や流動負債、純資産などの比率から判断します。

①流動資産:1年以内に現金化される資産 |

(8)流動比率

| 流動比率 = 流動資産 / 流動負債 × 100 |

|---|

流動比率は、貸借対照表の流動資産を流動負債で割ったもので、会社の支払い能力を見る指標です。

会社はさまざまな資産を持っていますが、その資産のなかで流動性が高い資産といえば、現金です。なぜなら、現金はそのまま支払いに使うことができるからです。また、売掛金も回収した時点で現金化するので、流動性が高いといえます。

また、反対にすぐに支払わなければならない流動負債というと、買掛金があります。

流動比率は、この「すぐに現金化できる資産(流動資産)」と「すぐに支払わなければならない資産(流動負債)」の割合を見る指標となります。当然「現金とすぐに現金化できる資産」の金額が「すぐに支払わなければならない負債」より多い方がよいということになります。

つまり流動比率は短期的な支払い能力と安全性を見るための指標で、一般的には200%を超えていれば問題ないといわれています。一方、流動資産より流動負債が多ければ100%を切ることになりますので、要注意ということになります。

(9)当座比率

| 当座比率 = 当座資産 / 流動負債 × 100 |

|---|

当座資産とは、現金、預金、受取手形、売掛金、有価証券です。

前述した流動比率は、その会社の支払い能力を見るための指標でしたが、当座比率も同じように支払い能力を見る指標です。

流動比率よりさらに現金に近い資産のみで、すぐに支払わなければならない負債を超えるかどうかを見るので、流動比率より厳しめに支払い能力について判断するための指標ということができます。例えば、棚卸資産は流動資産に含まれますが、販売しないと現金化できないため、当座資産には含めていません。

当座比率は、一般的に100%を超えれば支払い能力として問題ないといわれています。ただし、仮に100%を超えていても「当座資産=現金ではない」という点については、注意が必要です。なぜなら、売掛金などの債権は、取引先が倒産すれば回収できない可能性があるからです。

(10)自己資本比率

| 自己資本比率 = 自己資本 / 総資本 × 100 |

|---|

自己資本比率は、会社の借金が適正な範囲なのかを見る指標です。

自己資本とは、貸借対照表の純資産の部の合計で、総資本は、貸借対照表の負債合計+純資産の部の合計です。

他人のお金で賄っている部分は、いつかは返済しなければなりませが、自分のお金で賄っている部分については、返済する必要はありません。

会社が存続していくという視点で見れば、他人のお金で成り立っている会社よりも自分のお金で成り立っている会社の方が安全といえます。

つまり自己資本比率が高ければ高いほどよく、その会社が返済不要の資本を元手に事業を行っていることを示します。

自己資本比率は業種にもよりますが、40%が平均ですので、まずは40%を目指すとよいでしょう。これを下回れば下回るほど危険水域と判断することになります。

一方、安全性という意味でみれば自己資本比率が高いのはよいということになりますが、より小さな資本で大きな利益を上げるのが収益性ですから、収益性の面からみれば自己資本比率が高ければそれでよいとも言い切れず、バランスが大切ということになります。

(11)固定比率

| 固定比率 = 固定資産 / 自己資本 × 100 |

|---|

固定比率とは、長期の安全性を判断したい時に使う比率です。

固定資産は、土地や建物などが該当します。固定資産は、それを利用することにより生み出した売上によって資金を回収することになり、資金を回収するのに時間がかかるため、「資金が長期間固定する資産」ということができます。

このように回収に時間がかかる資産は、借金(他人資本)でまかなうより、自己資金(自己資本)でまかなう方が健全です。

そこで固定資産をどの程度自己資本で賄っているのかを見るのが、この固定比率です。

この固定比率が100%を下回っていれば、固定資産がすべて自己資本で賄えていることになりますので、長期的に見ても安全性の高い会社ということができます。一方100%を下回っていれば、借金に頼っている会社ということになります。

(12)固定長期適合率

| 固定長期適合率 = 固定資産 /(固定負債+自己資本) × 100 |

|---|

固定長期適合率は、固定比率と同様、長期の安全性を判断したいときに使う比率です。

固定資産は資金を回収するのに時間がかかるため、短期間で返済しなければならないもの(流動負債)で調達するのではなく、長期間かかって返済するもの(固定負債)や自己資本で調達することが望ましいです。

そのため、固定長期適合率は、現金回収に長期間かかる固定資産を、安定した資金である固定負債と自己資本で賄えているかをチェックすることができます。

固定比率との違いは、固定比率が自己資本のみで賄えているかをチェックし、固定長期適合率は固定負債と自己資本で賄えているかをチェックするものです。そのため、固定比率による分析の方が、より目線が厳しいものとなっています。

固定長期適合率が100%を超えてしまうと、固定資産は長期資金だけでは賄いきれず、流動負債から調達した資金も利用しているということになり、資金繰りが厳しいということになります。

したがって、固定長期適合率は、最低でも100%以下に抑えなければなりません。

財務分析③「成長性分析」

成長分析とは、これまで会社が成長してきているか、そしてこれからの成長していくことができるかどうかを見るものです。

「成長する」とは、売上高や利益が順調に伸びていくということだけではありません。その稼いだ利益をもとにして商品開発や新規の設備導入などへの投資を行っていくことも含みます。投資はさらに売上高や利益を伸ばし、より大きな投資をすることができるようになります。このようなサイクルを作り出していける会社こそが「成長性の高い」会社ということになります。

(13)売上高伸び率

| 売上高伸び率(%) = (当期売上高-前期売上高) / 前期売上高 ×100 |

|---|

前期と比較して当期にどれだけ売上高が増加(または減少)したのかを判断するための指標です。

売上高伸び率が高ければ、成長している、低ければ成長していないと判断することができます。

(14)経常利益伸び率

前述した売上高が伸びていても経常利益が延びていないのであれば、販売費及び一般管理費などの費用を回収することができません。したがって、あわせて売上総利益伸び率や、営業利益伸び率、経常利益伸び率も見ていく必要があります。そして、これらの利益の伸び率も順調であれば、本当に会社が成長しているということができます。

|

売上高伸び率 = (売上高(当期)ー 売上高(前期)) / 売上高(前期) × 100 売上総利益伸び率 = (売上総利益(当期)ー 売上総利益(前期)) / 売上総利益(前期) × 100 営業利益伸び率 = (営業利益(当期)ー 営業利益(前期)) / 営業利益(前期) × 100 経常利益伸び率 = (経常利益(当期)ー経常利益(前期)) / 経常利益(前期) × 100 |

「クラウド会計ソフト freee会計」では、月次試算表の「売上高」に前期の数値が表示されるので、前期とどの程度売り上げが伸びているのかをすぐにチェックすることができます。

|

財務分析④「生産性分析」

生産性に関する指標はさまざまなものがありますが、代表的なのが従業員1人単位について分析する指標です。従業員1人当たりが稼ぎ出す売上高を計算し、その数字が多いか少ないかで生産性を判断します。1人当たりの売上高は、多ければ多いほど生産性が高い会社といえます。

(15)労働生産性

| 労働生産性 = 付加価値 / 従業員数 |

|---|

※付加価値は「売上高-外部購入価額」(中小企業庁方式)で計算します。

外部購入価額には、卸売業なら商品仕入高、製造業なら材料費、外注加工費などが該当します。

少ない人件費でより多くの利益を計上できる会社は「生産性が高い」つまり「人のエネルギーが効率よくつかわれている」ということになります。

労働生産性を上げるためには、1人当たりの売上高を上げることがもっとも効果的ですが、そう簡単ではないでしょう。そこで考えられるのが機械化やデジタル化による効率化です。つまり人による手作業より機械やITを導入することで効率がアップするのであれば、設備投資やITの導入を検討するということです。

(16)資本生産性

| 資本生産性 = 付加価値 ÷ 総資本 ×100 |

|---|

前述したように労働生産性を上げるためには、機械やITの導入を検討することになりますが、そうなると今度は資本に対する生産性の問題が出てくることになります。

資本生産性は、会社が投資した資本に対してどれだけの付加価値を上げたかを見る指標です。高いほど少ない資本で付加価値を上げる生産性の高い会社であると言えます。

まとめ

財務分析には、ここでご紹介した以外にもさまざまな指標があります。

税理士に相談すれば、会社の財務状況を分析し、財務上の問題点を洗い出し、解決方法を提案してもらうことができます。

ただし、税理士に財務分析を依頼する時には明確なゴールを決めてから依頼するのがおすすめです。ただ曖昧に「ちゃんと稼げているか」などと依頼しても、有益なアドバイスを受けることができない場合もあります。

大切なのは、自身でも財務分析という視点を持つことです。そして、そのうえで「自己資本比率の10%アップを1年以内に達成するためにはどうしたらいいか」など具体的な内容を依頼すると効果的なアドバイスを受けることができます。

税理士をお探しの方

freee税理士検索では、数多くの事務所の中から財務分析を依頼できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 財務分析について相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者:InnOpe合同会社

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

事業を行う上では、決算書を読めること、そして決算書を使用した経営分析を行うことは非常に重要です。

決算書の数字があらわす意味を理解し、さまざまな指標を用いて「効率よく稼げているのか」「会社の資源を有効に利用できているのか」「流動資産や固定資産が売上に結びついているのか」「会社に投下された資金がどれだけの利益を稼ぎ出しているのか」といった財務分析を行うことで、自社の状況を正確に把握することができますし、課題が明確になり講じるべき対策が見えてきます。

ただ、いざ経営分析を行おうとしても、計算に手間がかかったり、様々な資料を参照する必要があったりして、なかなか進まないというケースもあるでしょう。

その場合にぜひ検討したいのが、経理・会計業務のデジタル化です。経理・会計業務をデジタル化させれば、アナログ作業が削減され作業時間の短縮につながるとともに、経営指標を1つの画面上で視覚的に分かりやすく確認することができます。作業時間が短縮され、忙しい経営者が即時に経営数字を把握することができれば、資金繰りや設備投資など経営の付加価値を高めるためのさまざまな施策について検討する余裕が生まれます。

InnOpe合同会社は、クラウド会計やダッシュボードを活用した経理・会計業務のデジタル化・効率化をサポートし経営課題の明確化を実現したうえで、各種経営課題に対するコンサルティグ業務をご提供しております。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは