負債比率とは|計算式・目安・業界平均

公開日:2022年02月22日

最終更新日:2024年02月11日

目次

この記事のポイント

- 負債比率とは、自己資本に対する負債の割合を見る指標である。

- 負債比率は「(負債÷純資産(自己資本))×100」で計算する。

- 負債比率が100%以下なら安全性が高いとみられるが、ROE分析においては負債比率はある程度高い方が良い。

負債比率とは、自己資本に対する負債の割合を見るための指標です。

支払能力を問題とする安全性の観点からみれば、負債比率が低い方がよいということになりますが、収益性の観点からすれば実は負債比率は低ければよいというものでもありません。

したがって負債比率は安全性、収益性の両面から判断するべきであり、さらに企業の状況に応じて決定されるべきものといえます。

負債比率の豆知識

負債比率とは、自己資本に対する負債の比率です。

負債比率は、企業の長期的な安全性を測る指標として安全性分析を行う際に活用されます。

負債は、金融機関などから調達した資本ですから、期限がくれば返済しなければならないものです。そして、返済不能になれば倒産につながることになります。

そのため、自己資本に対する負債の比率が低ければ、倒産の可能性は低くなると考えられます。

負債比率は、業種によって差があり、情報通信業、学術研究,専門・技術サービス業などでは低く、宿泊業,飲食サービス業や運輸業,郵便業などでは高い傾向にあります。

同業他社と比較して負債比率が高い場合には、早めに税理士に相談して負債比率を低くするための対策についてアドバイスを受けましょう。

負債比率とは

負債比率とは、自己資本に対する負債の割合を見るための指標です。

支払能力を問題とする安全性の観点からみれば、返済義務のある負債は少ない方がよいということになります。

しかし「より小さな資本で大きな利益を上げる」という収益性の観点からいえば、負債比率はある程度高い方が、レバレッジ効果が利くので良いということになります。

(1)負債比率の計算式

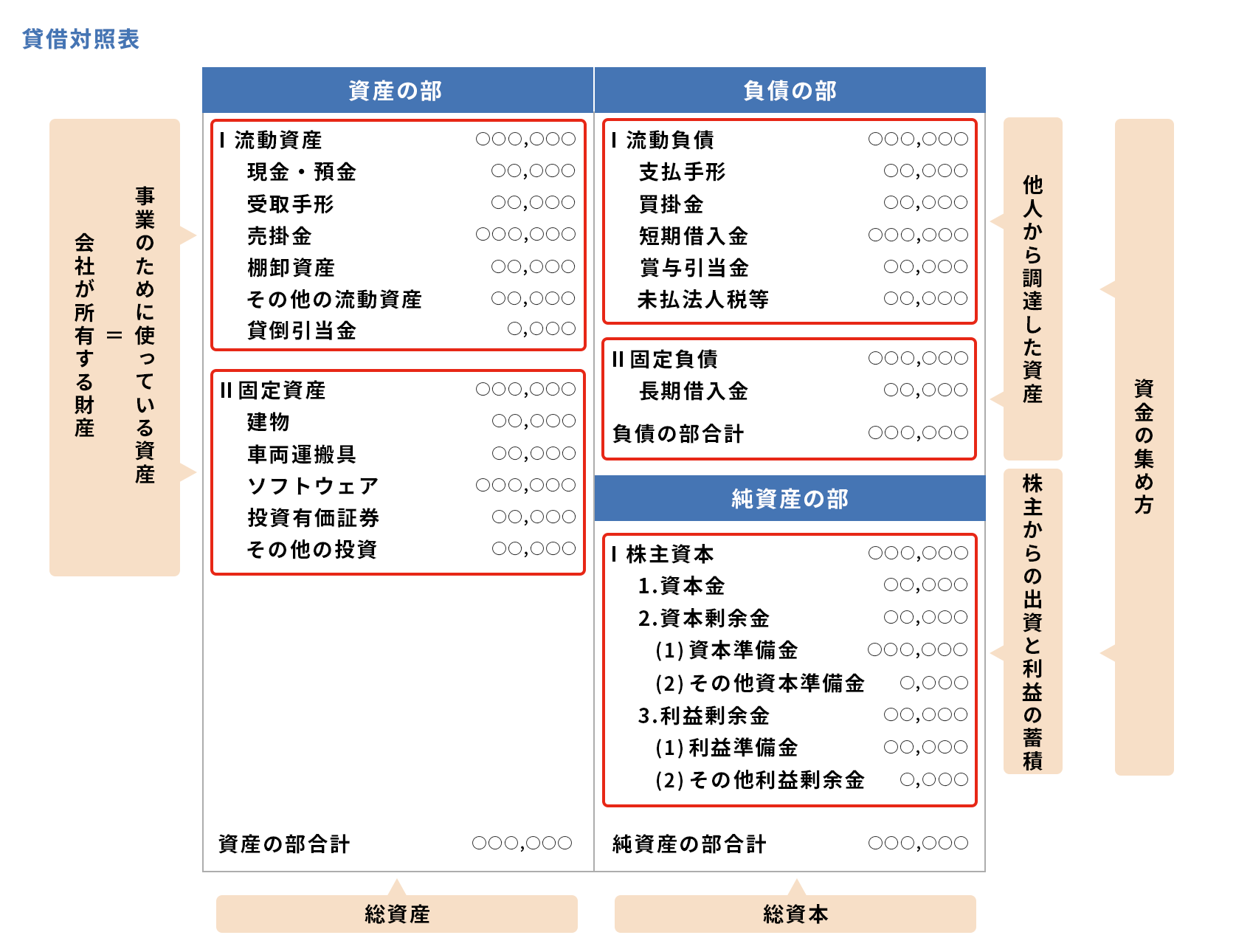

負債比率は、自己資本に対する負債の割合を見るための指標であり、以下の計算式で算出します。

| 負債比率 = ( 負債 ÷ 純資産(自己資本)) × 100 |

|---|

負債は、いずれ返済期限が到来すれば返済しなければなりません。万が一返済不能になれば、企業の倒産につながります。一方、自己資本は企業に出資された資本金や企業が過去に獲得した利益のうち、配当せずに社内留保した部分から構成されます。

したがって負債比率が低い方が企業の総資本に占める負債の割合が低いことになり、企業の安全性は高いといえます。

(2)負債比率と自己資本比率の関係

負債比率とともに資本構成をあらわす指標であり、財務体質の健全性をチェックする指標が、自己資本比率です。

ここでいう資本構成とは、貸借対照表の右側を構成する負債と純資産との比率です。

|

自己資本比率は、以下の計算式で計算します。

| 自己資本比率 = (純資産(自己資本) ÷ 総資産(総資本)) × 100 |

|---|

支払能力を見る安全性の観点からすれば、返済義務のある負債は低く、自己資本比率は高い方がよいということになります。

また、収益性の観点からいえば、「自己資本比率が高ければ、それでよい」というものではありません。なぜなら、「より小さな資本で大きな利益を上げる」ことも収益性であるからです。株主の立場から見れば、企業はある程度の借金をしても、積極的にビジネスを展開し利益を追求してほしいと考えるからです。

(3)負債比率とROEの関係

ROE(株主資本利益率)とは、「Return On Equity(株主資本に対する利益)」の略で、株主が拠出した資本がどれだけ効率的に使われているかを見る指標です。

つまり株主の立場から見て、株主の出した資本を経営者はどれだけ効率的に使ってどれだけの利益を上げたかを見ます。

| 自己資本当期純利益率(ROE)=(当期純利益÷自己資本)×100 |

|---|

負債比率が高いということは、安全性の面から見れば問題であると考えられますが、負債比率が高ければ高いほど、自己資本比率が低ければ低いほど、財務レバレッジが大きくなり、ROEも高くなります。

どういうことかというと、企業に必要な資金はなるべく金融機関等から借り入れた負債を利用し、株主が出す資金はなるべく少なくした方が株主にとってはメリットがあるということです。

なぜなら借り入れる資金で企業が利益を生み出せば、その利益から株主は利益を得るからです。

つまり負債比率が大きくなると、株主にとっての収益性であるROEは大きくなるわけです。

このように、負債比率が大きくなるとROEが大きくなることを「レバレッジ効果」といいます。レバレッジとは、Lever(てこ)のことで、株主はそれほど力を出さず企業が借金をしてでも「てこの原理」でROEを大きくするということを意味します。

つまり、収益性の面からみれば、安全性を害さない範囲で負債の割合を高める方が株主にとっては得であるということです。

(4)負債比率の目安

安全性の面からみれば、負債比率は100%以下であれば、良好と判断されます。

しかし、収益性の面からみれば負債比率は高い方がよいとされます。

したがって負債比率は、安全性、収益性の両面から判断し、企業の状況に応じて検討すべき指標ということになります。

(5)業種別負債比率【中小企業庁データ】

負債比率は、業種によって大きく異なります。

以下は、中小企業庁から発表されている業種別の負債比率です。

同業他社と比較して、自社の負債比率をチェックしてみましょう。

業種別の「負債比率」

|

負債比率とあわせてチェックしたい指標

これまでも繰り返しご紹介してきたように、安全性の観点では、負債比率は100%以下が良好と判断されますが、収益性の観点では、安全性を害さない範囲で負債の割合を高める方がROEを大きくすることができます。

そこで負債比率は単に「100%以下であればよい」と判断することはできず、個々の企業の借入の状態もあわせてチェックすることが大切です。

(1)債務償還年数

債務償還年数とは、現在の利益水準で借入金を完済するためには、このあと何年かかるかを見る指標です。

| 債務償還年数 = 借入金 ÷ (当期純利益 + 減価償却費) |

|---|

債務償還年数は、当期純利益を営業利益として計算する場合もあります。なお、借入金はキャッシュ・フローで返済するので、分母には営業活動によるキャッシュ・フローを用いる場合もあります。

減価償却費を含める理由は以下の通りです。

減価償却費は固定資産を取得した際のキャッシュ・アウトを将来にわたって費用化するものであるため、計上時は現金支出を伴いません。そのため減価償却費は、当期純利益とキャッシュ・フローとのズレの要因の1つであり、当期純利益に減価償却費を加えて分母をキャッシュ・フローに近づけるのです。

債務償還年数は、短ければ短いほど企業の返済能力は高いといえます。

(2)有利子負債依存度

有利子負債依存度とは、純資産に対する利子のある借入金の割合を見る指標です。有利子負債とは、金利の負担を伴う負債をいい、具体的には銀行からの借入や社債などがあげられます。

| 有利子負債依存度 = 有利子負債残高 ÷ 総資産 |

|---|

有利子負債依存度は、小さいほど資産の調達において有利子負債に対する依存度が低く、財政状態が安全であることを示します。有利子負債による借入金が大きくなれば返済のための資金を用意しなければならず、金利負担も大きくなります。金利が上昇すれば、業績に与える影響も大きくなります。

そのため、有利子依存度は小さい方が望ましいとされます。

まとめ

負債比率は、安全性の面からみれば低い方が良好と判断されますが、収益性の面からみれば、負債比率が高ければ高いほど、自己資本比率が低ければ低いほど、財務レバレッジが大きくなり、ROEも高くなります。

したがって単に「100%を目安とする」というものではなく、安全性と収益性の両面から判断し同業他社と比較するなどして、総合的に判断する必要があります。

負債比率について相談する

freee税理士検索では数多くの事務所の中から、負債比率について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 負債比率について相談できる税理士を検索 /

この記事の監修:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

負債比率は自己資本に対する負債の割合を見る指標で、負債比率が100%以下なら安全性が高いと判断されますが、収益性の面からみれば、負債比率が高ければ高いほど、自己資本比率が低ければ低いほど、財務レバレッジが大きくなり、ROEも高くなります。また、負債の割合は負債比率だけでなく、さまざまな財務指標を用いて分析してこそ、初めて有効な数値が得られ、対策について検討することが可能となります。

InnOpe合同会社は、経理・会計業務については、デジタル化で業務効率を上げながら、問題解決を行うサポートを行っております。経営の見える化を実現し、迅速かつ適格な意思決定を行うためのアドバイスやサポートも行っております。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは