M&Aを成功させるポイントは?売却価格はどう決まる?

公開日:2019年11月12日

最終更新日:2024年02月23日

目次

この記事のポイント

- M&A(エムアンドエー)は、複数の企業の合併などにより再編されること。

- M&Aは、近年中小企業の後継者不在の問題を解決する有効な選択肢として注目されている。

- 買い手企業にとっても、販路が拡大したり資金調達しやすくなったりするなどのメリットがある。

M&A(エム アンドエー)というと、以前は敵対的買収、あるいは一方的に会社を乗っ取られるというようなイメージがありました。

たしかに、M&Aは対象企業の経営者が賛同しているか否かで、友好的なものと敵対的なものとに分かれますが、中小企業間のM&Aの多くは友好的M&Aです。

ここでは、M&Aの意味やメリット・デメリット、M&Aの具体的な方法や進め方などについてご紹介します。

M&Aの豆知識

M&Aの正式名称は、「Mergers(合併)& Acquisitions(買収)」であり、M&Aとはこの2つの単語の頭文字をとった言葉で「エムアンドエー」と呼ばれています。

ひとくちにM&Aといっても、その方法は株式譲渡、事業譲渡、株式交換などさまざまな方法があります。企業同士が協業する資本提携をM&Aに含むこともあります。

少し前にニュースになった、ドラッグストアのココカラファインとマツモトキヨシも、このM&Aを実施しました。M&Aはなぜ今求められているのか、そのひとつの理由が少子高齢化です。少子高齢化に伴い業績が好調なのに「後継者がいない」といった悩みを抱える中小企業が増えており、後継者不在の問題を解決できず仕方なく廃業を選択する経営者が増加しています。

その解決策のひとつが、M&Aによる事業承継です。

ここ数年で中小企業の事業承継の件数は増加傾向にあり、国も施策に重点をおいています。M&Aは、廃業するよりずっと有利な選択肢です。従業員の雇用が確保できますし、廃業するより多くの現金を取得できる可能性もあります。

M&A(エム アンドエー)とは

M&A(エム アンドエー)とは、「Mergers(合併)and Acquisitions(買収)」の略称です。M&Aとは、簡単にいうと、複数の企業が合併や分割などにより再編されることをいい、合併や会社分割の他、株式交換や資本提携など、さまざまな形態があります。

M&A(エム アンドエー)というと、以前はマネーゲームや敵対的買収というイメージを持つ人も多く、経営者に対して「身売り」というネガティブな捉え方をされることがほとんどでした。

しかし、最近はM&Aに対するイメージは大きく変わっていて、特に中小企業の後継者不在の問題を解決する有効な選択肢として注目されています。

売り手企業・オーナーが見つかるかどうかは、事業内容や財務状況、会社の規模感によっても異なりますが、もし後継者不足で事業を廃業するしかない…と考えている場合には、選択肢のひとつとして検討してみる価値は十分あります。

(1)M&Aの方法は?

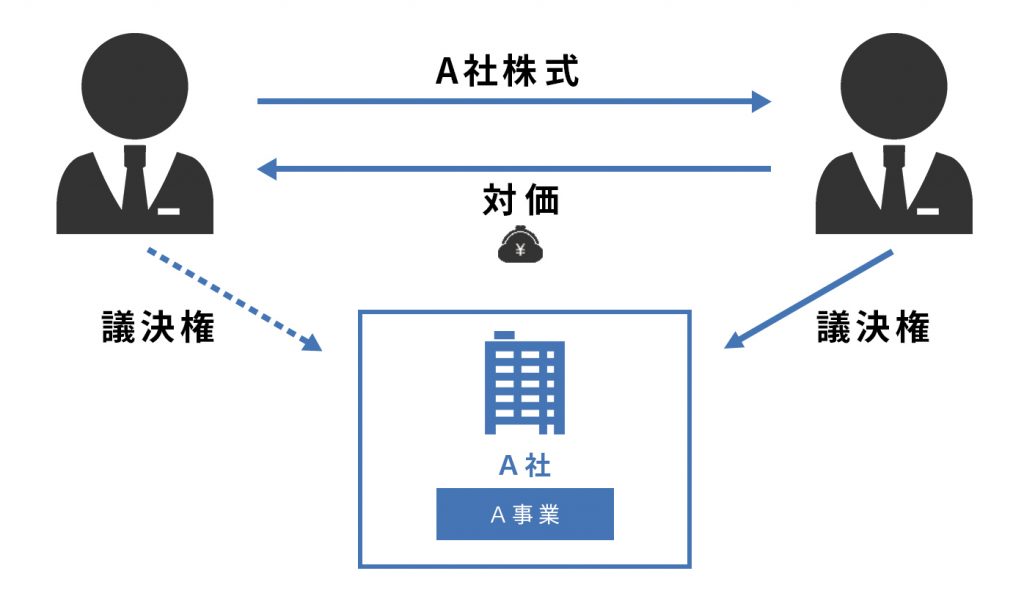

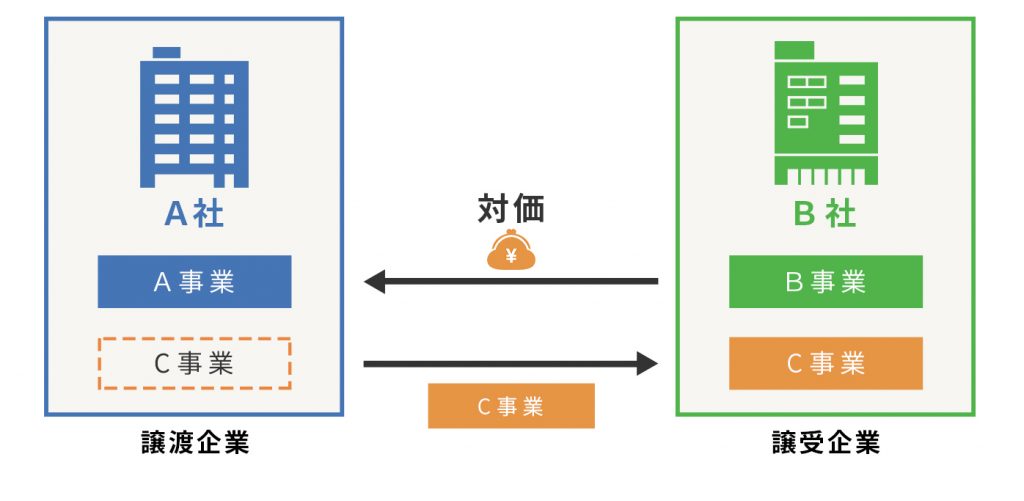

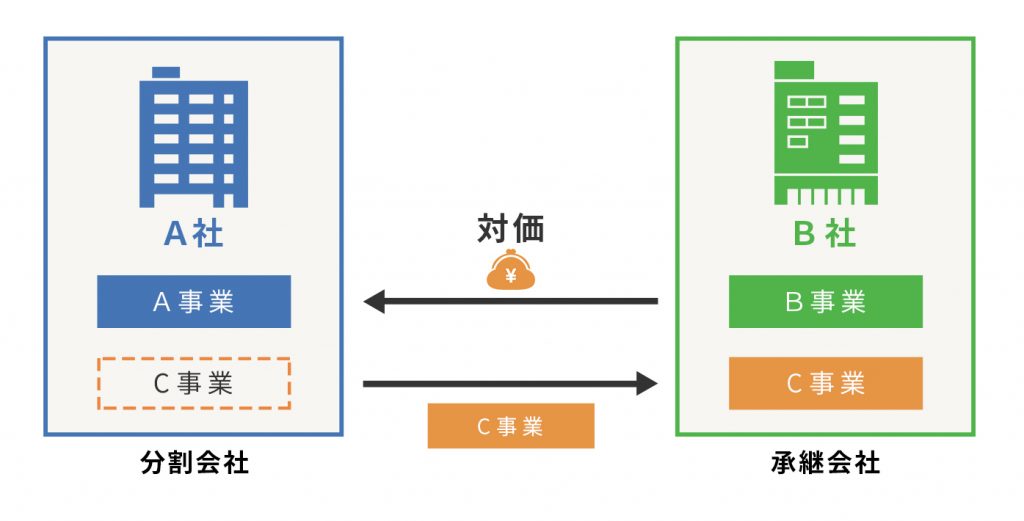

中小企業のM&Aで一般的なのは、株式譲渡、事業譲渡、会社分割などで、なかでも圧倒的に多いのは、株式譲渡と事業譲渡です。

|

株式譲渡 株式譲渡とは、買い手となる企業が売り手となる株主(中小企業の多くの場合が社長やその親族)から株式を買うことで、オーナーを変えるという方法です。  株式譲渡は、他の方法に比べて手続きが簡単で、中小企業のM&Aに最も適した方法であり一番シンプルで分かりやすいM&Aの方法といえるでしょう。 株式譲渡の最大のメリットが、会社の所有者が変わるだけで会社自体は変わらないという点です。事業もそのまま継続するので、取引や雇用契約、許認可なども原則としてそのまま引き継ぐことができます。 |

|

事業譲渡 事業譲渡とは、会社の一部門または複数の部門を切り離して譲渡する方法です。 不採算部門を切り離す場合や、会社の規模を縮小する場合にも用いられます。

たとえば、製造業を営んでいて工場を保有するA社が副業で駐車場賃貸業も行っているケースで考えてみましょう。 事業を運営する会社が変わるので、事務所の賃貸借契約や光熱費や通信費の契約、従業員の雇用契約など契約が必要なものは、すべて買い手企業が再締結する必要があります。 |

|

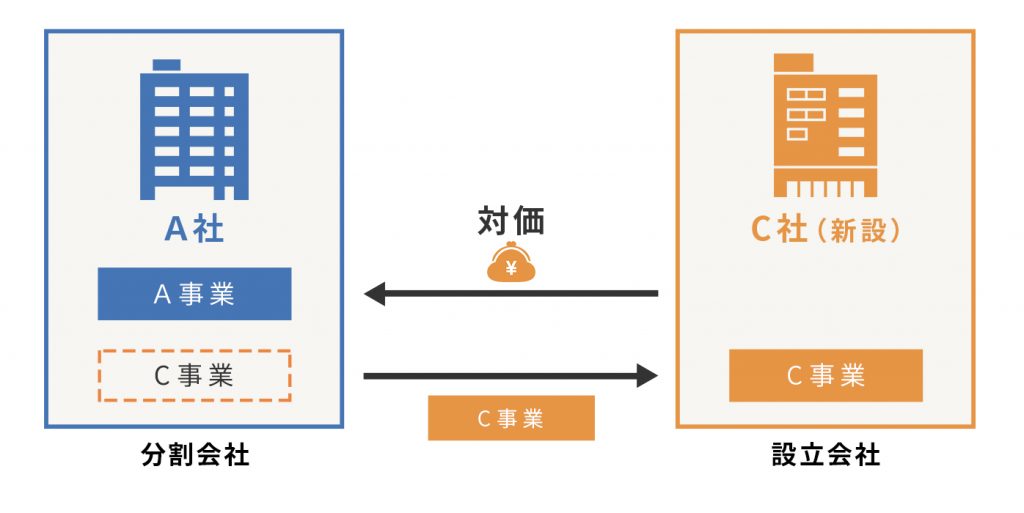

会社分割 会社分割とは、ある事業部門を別会社にしたうえで、当該別会社の株式等を交付する方法です。 吸収分割 新設分割 |

(2)M&Aを成功させるためには?

M&Aが成功しやすい会社の共通点が、業績が安定し、技術力や開発力について「これだけは負けない」という魅力のある会社です。

過去の3期連続で赤字になっていないことや、税金などの滞納がないなどは最低条件といえます。

以下は、「M&Aが成功しやすい会社のチェックリスト」です。このチェックリストすべてに当てはまることは難しいかもしれませんが、現時点で自社がどのような評価を受けるのかという目安を知っておく意味でも、確認しておきましょう。

|

M&Aが成功しやすい会社のチェックリスト ①取引先が多く、安定した売上を計上している。 ②過去3期連続で赤字ではない。 ③技術力や開発力に魅力がある。 ④借入金について予定通り返済できている。もしくは借入金がない。 ⑤税金などについて滞納がない。 ⑥不自然な節税対策などを行っていない。 ⑦粉飾決算を行っていない。 ⑧未払残業代などがなく、労働基準法を遵守している。 ⑨訴訟などによって多額の賠償金を支払う可能性がない。 |

中小企業のM&Aの対象となる企業は、年商でいえばおよそ1億円程度からというのが目安です。とはいえ「規模が小さいからM&Aはできない」と考えるのは早計です。小規模な企業であっても、技術力や開発力に魅力があるなら、十分対象となります。

とくに旬な事業を行っている会社、安定的な収入が期待できる会社もM&Aが成功しやすい傾向があります。

たとえば、IT関連企業、介護関連事業などの高齢者向けのビジネス、太陽光・クリーンエネルギー関連事業は今後も市場拡大が見込める旬な事業ということができますし、ビルメンテナンスや設備工事など改修や省エネ化による収入が期待できる事業は、M&Aが成功しやすい傾向があります。

一方、当然ではありますが、すべての企業が望めば必ずM&Aを実行できるわけではないということを理解しておく必要があります。

M&Aを実行するためには、前提として会社を買いたいという人がいること、もしくは自社の事業を欲しがる企業が存在しなければなりません。

つまり、債務超過だったり営業上の収支が赤字の企業だったり衰退産業で将来性が見出しにくい企業は、M&Aが難しくなることもあります。

(3)M&Aの主な流れは?

中小企業のM&Aは、主に以下の流れで進みます。

|

①検討・方針の決定 中小企業が事業承継や経営難を乗り切る目的などでM&Aを考えたとき、まずそもそもM&Aに適した案件なのか、M&Aを行うとしたらどのような方針で進めるのかを検討する必要があります。 事業に競争力はあるか、財務状況に問題はないか、いくらくらいで売却できそうか、などといった点から評価することも必要です。 |

|

②アドバイザー選定 M&Aのアドバイザーを選定します。 ただし、M&Aアドバイザーにもいろいろなものがあるので、具体的にどの業者に依頼すべきかについては、慎重に検討する必要があります。 税理士に相談すれば、金融機関や地元企業からM&Aの相手先企業を紹介してもらえることがあります。 |

| ③ 交渉・基本合意 M&Aアドバイザーが決まったら、買い手企業を探してもらってマッチングをします。 おおまかな条件面で合意ができそうであれば、経営者同士が面談をします。その上で、お互いが契約に進みたいということであれば、M&Aの基本合意をします。 基本合意締結後は、お互いがその案件に拘束されるので、他の会社とのM&A案件を進めることができなくなります。これを「独占的交渉権」といいます。 |

|

④条件交渉から契約締結まで 基本合意ができたら、その後売り手企業の「デューデリジェンス」を実施します。 デューデリジェンスとは、買収する側の会社が、買収される側の会社の調査・評価をすることです。 M&Aの基本合意をするまでに、一応は純資産や営業利益などを元にして企業の価値を査定していますが、実際にどのようなリスクがあるのかまでは詳細に把握されていませんので、財務状況、法的リスク、許認可関係などを明らかにしておく必要があるためです。 デューデリジェンスは、会社の業務内容や形態によって内容が異なりますが、一般的には、財務デューデリジェンス(不良債権、負債などについての調査)、ビジネスデューデリジェンス(事業ごとの収益の状況についての調査)、法務デューデリジェンス(法令を守った企業か確認する調査)、労務デューデリジェンス(労働基準法を遵守状況の調査)などがあります。 |

(4)M&Aの相手企業を探すには?

M&Aの相手企業を自力で探すのは困難ですから、M&Aの仲介業者やM&Aのアドバイザーなどの専門家に依頼するケースがほとんどです。しかし最近は、最も身近な存在である税理士に依頼するケースも増えています。

M&Aアドバイザーや税理士に依頼すれば、弁護士などの他士業と連携して、企業分析、相手探し、面談設定、基本合意書の作成、条件の調整・交渉、最終契約書の取りまとめを行ってくれます。

M&Aの成約までは、かなりの労力がかかるものです。実績や経験豊富な税理士を上手に活用すれば、時間や労力を短縮することができますし、地元の企業同士のマッチングを実現させることもできます。

(5)M&Aの売却価格はどのように決まる?

M&Aの相手が見つかったとしても、気になるのは「いくらで会社を買ってくれるのか」ということでしょう。最終的には売り手と買い手が合意した額が会社の価値となるわけですが、算出方法と基本となるのは以下のような方法です。

これらの方法は、どれか1つの方法を採用するといったものではなく、M&Aの対象となっている企業の業界動向や成長性、事業継続の見込み、類似上場会社の有無などを総合的に踏まえ、複数の方法で算出してみることが多いです。

|

①会社の資産から算出する方法 時価純資産法をベースにした「純資産額+のれん(1〜5年分の利益)」(年買法)が中小企業の株式評価ではよく利用されます。。 具体的には、貸借対照表の簿価の金額を時価に修正して時価純資産額を算出し、損益計算書を実際の利益に修正して実態利益を計算します。 算出が簡便であるというメリットがあるため中小企業の株式評価ではよく利用されますが、のれんの算出に恣意性が入るなどの理論的でない面があるため、他の方法と併せて利用することが望ましいです。 ②会社の利益から算出する方法 ③類似会社の株価から算出する方法 |

会社の価値を高めることで、M&Aの売却価格を高めることが可能です。

過剰な税金対策をして利益が上がるような計算をしても、会社の実態そのものはよくなりませんし、そのような操作した数字で会社を譲渡しても、後々のトラブルにつながることもあります。

そこで、実際に会社の価値を高めるために、過剰な税金対策はしない、売上ではなく利益重視の経営にする、組織として動ける体制を構築する(社長依存度を減らす)などの対策を行うことが必要になります。

これらは、いずれも基本的なことだと思われるかもしれませんが、どれも一朝一夕でできることではありません。つまり、日々コツコツと経営に取り組む姿勢こそが、企業価値を高めM&Aの売却価格を高めるための最良の方法ということができます。

なお、希望価格に近い価格でM&Aを実行できるかは、相談する税理士によって大きく異なることがあります。M&Aに精通した税理士に相談し、貸借対照表や損益計算書などについて会計基準に乗っ取った処理をしていることの積み重ねを行うことは、言うまでもなく企業価値を高めてくれます。

M&Aのメリット

M&Aは、売り手側にとっても買い手側にとっても、多くのメリットがあります。

(1)売り手企業のメリット

売り手企業にとっての最大のメリットは、言うまでもなく会社の事業を継続できるという点です。

後継者不在の問題を解決できれば、従業員の雇用や取引の継続を守ることができます。またM&Aを行うことによって、株式売却利益を得ることができますし、不採算部門を切り離すM&Aであれば、それが採算部門の発展にもつながります。

さらに、よりよいM&Aを実現させるために、現経営者が会社を見直すことで、会社の実力自体が強化されるといった効果も期待できます。

(2)買い手企業のメリット

買い手企業にとっても、M&Aによって、それぞれの会社が持つスキルや経営資源のシナジー効果によって営業エリアや販路が拡大したり、資金調達しやすくなったりするなどのメリットが期待できます。

また、新たに投資するより時間やコストを節約できるケースもあります。

M&Aのデメリット

M&Aを進めていてもなかなか相手が見つからないと、結果的に会社を安売りしてしまうことがあります。また、買い手企業にとっても、M&A後に経営が失敗し投下資本の回収ができないリスクがあります。

(1)売り手企業のデメリット

売り手企業の事業内容に魅力がなければ、買い手が見つからずに時間を浪費してしまうこともあります。また、たとえ買い手が見つかっても買い手側の考えや事情によって現経営者の思い通りの条件や金額で売れるとは限らず、結果的に会社を安売りしてしまった…というケースもあります。

さらに、M&Aを成功させるうえで最も大切なのは、最終的に契約が終了するまでは情報を漏洩させないということです。

「M&Aを検討しているらしい」という情報が周囲に漏洩すれば、取引先や従業員に余計な不安を与え、事業に支障をきたす可能性があるからです。したがって、必要な手続きを進めるために細心の注意を払うべきであり、その際の心理的な負担は覚悟しておくべきでしょう。

(2)買い手企業のデメリット

M&Aは、企業の査定方法が難解で専門家のサポートがないと、高値買いをしてしまうことがありますし、不要な資産や簿外債務(帳簿外の債務)などを引き継ぐ可能性があります。また、M&A後に経営が失敗し、投下資本の回収ができないリスクも否定できません。

まとめ

以上、M&Aの意味や方法、メリット・デメリット、M&Aの進め方などについてご紹介しました。M&Aは、後継者不在で事業承継が進まない中小企業の有力な選択肢として、注目されていますが、事業承継にはいくつかの方法があり、それぞれメリット・デメリットがあります。また、M&Aを進める前には会社の価値を高めるといった工夫も大切です。

M&Aに精通した税理士に早めに相談し十分な対策と検討を行い、後悔のないM&Aを有利に進めるようにしましょう。

M&Aについて相談する

M&Aの相談先としては、まずは税理士に相談するのがよいでしょう。

無料相談を行っているケースがほとんどなので、まずは早めに相談することをおすすめします。その際には、直近3期分の決算書や自社の会社案内、パンフレットなどを用意しておくとよいでしょう。

M&Aに精通し、豊富な経験と知識を持ち、なおかつ売り手の気持ちに寄り添ってくれるパートナーとなってくれる税理士選びは重要なポイントとなります。できれば何人かと面談し、最も相性の合う税理士を選ぶようにしましょう。

freee税理士検索では数多くの事務所の中から、M&Aについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ M&Aについて相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

中小企業においては、売り手・買い手両面でM&Aを希望するケースが増えていますが、実際にM&Aを進めようとする場合には、さまざまな手続きが必要となります。

まずは企業の経営状況の概要を把握し、M&Aを進めることができるか検討しなければなりませんし、業種や規模、地域などから買い手企業を探し、交渉しなければなりません。

買い手企業は、取引先と交わしている契約書の内容は問題ないか、労働法に準拠しているか、事業の進め方や取引先の状況はどうかなど、さまざまな視点からチェックされますので、その点も十分に確認する必要があります。

したがってM&Aを進めるためには、必ずM&Aアドバイザーなどの専門家のサポートを受ける必要があります。M&Aアドバイザーとは、M&Aに関する相談を受け、事業的側面、環境的側面等を考慮して、M&Aがスムーズに進むようアドバイスをする専門家です。

InnOpe合同会社は、M&AアドバイザーとしてM&Aを進めるうえで必要となる各種手続きや支援業務を担い、M&Aの準備、実行、アフターサービスまで各種士業と連携しながら、ワンストップでM&Aサポートを行っております。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは

M&Aに関する税理士相談Q&A・経験談を見る

|

・昨年、5、6年間売り上げゼロの不動産会社をM&Aで購入し、売り上げがありませんが、確定申告期限を過ぎております。 「昨年5月に5、6年間売り上げゼロの不動産会社をM&Aで購入しました。 3月末決算ですが、確定申告を期限を過ぎてしまいました。確定申告をおよび不動産に強い税理士先生に顧問契約をお願いしたいです。役員報酬ゼロ円、今年度も売り上げが見通しがまだ立っておりません。…」 |

|

・節税について 「M&Aを実行し自身の会社株の売却益、給与所得、株取引の収入がありますが、個人の場合の税理士さんに依頼する費用は経費として認められますか?個人事業主ではありません。…」 |

|

・簿外債務についての確認はどのように進めれば良いですか? 「M&Aを検討しておりまして、決算書を確認しております。決算書には記載されていない時間外労働に関する未払いなどの簿外債務はどのような手順で確認をすれば良いでしょうか?…」 |