売上債権回転期間とは?計算方法は?業種別の目安は?

公開日:2021年11月07日

最終更新日:2024年02月26日

目次

この記事のポイント

- 売上債権回転期間とは、売上債権の回収に何カ月(何日)かかっているのかを測る指標。

- 売上債権回転期間は業種によって違いがあるため、同業他社との比較が有効。

- 売上債権回転期間が長い場合には、代金回収サイトの見直しなどの検討が必要。

売上債権回転期間とは、売上債権の回収に何カ月(何日)かかっているのかを測る指標で、売上代金の回収がうまくいっているかを判断することができます。

売上債権回転期間は短いほどよく、売上債権回転期間が長い場合には、代金回収サイトの見直しなどの検討が必要です。

売上債権回転期間の豆知識

売上債権回転期間とは、売上債権を何カ月間保有することで売上高を獲得できるかを示す指標で「売上債権÷売上高×12」で計算します。分母の売上高に1年間の売上高を用いる場合には、分子の売上債権は1年間の平均的な売上債権の金額を用います。

売上債権回転期間は月数が短いほど良いとされています。なぜなら、売上債権回転期間が短いということは、売掛金を効率よく利用して売上高を獲得したことを示すからです。

売上債権回転期間の目安は、業界特有の監修や取引内容によって差があり、製造業や卸売業では長く、宿泊業、飲食サービス業や生活関連サービス業,娯楽業では、短くなる傾向があります。

したがって同業他社と比較して売上債権回転期間が長い場合には、その理由を検討したうえで改善するための対策を講じる必要があります。

万が一売上債権を回収できなければ、最悪の場合には黒字倒産してしまうリスクもあります。

自社の売上債権回転期間や同業他社との比較、改善方法については早めに税理士に相談することをおすすめします。

売上債権回転期間とは

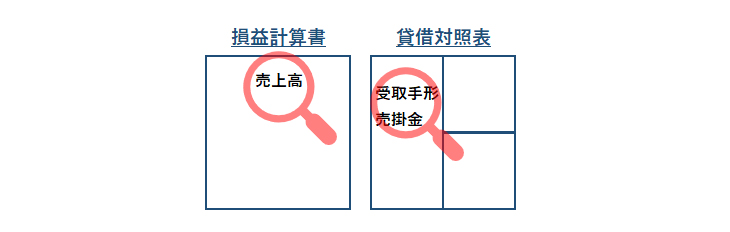

売上債権回転期間とは、売掛金や受取手形による売上が現金として回収できるまでの期間をいいます。売上債権回転期間は短いほど、滞留する運転資金は少なくなりますから、資金的に余裕ができることになります。

(1)売上債権回転期間の計算方法

売上債権回転期間は、下記の計算式で求めることができます。

※売上債権とは:売掛金+受取手形 |

売上債権とは、売掛金+受取手形です。

「12カ月」を「365日」に変えると、単位が「日」となります。

分母には1年間を通じて獲得した売上高を用いるため、分子にも原則として1年間の平均的な売上債権の金額を用います。

そのため分子の売上債権の金額は、期首の売上債権残高と期末の売上債権残高の平均を用います。

(2)売上債権回転期間と売上債権回転率

売上債権回転期間以外に、売上債権の回収を判断する指標として「売上債権回転率」があります。売上債権回転率は、売上高に対して一定期間内に売上債権がどの程度回収されたかを示す指標であり、売上高を売上債権の金額で割って計算します。

| 売上債権回転率 = 売上高売上債権 × 100 |

|---|

売上債権回転率は高いほど、売上債権が早期に回収できていることを示します。

売上債権に関しては、回転期間で示した方が回転率より理解しやすいため、回転率の逆数である回転期間の方が活用されています。

(3)売上債権回転期間の業種別の目安

売上債権回転期間は、業種のよって差があります。

これは業界特有の慣習や取引の内容などの影響もあると考えられます。たとえば、製造業(2.04カ月)において長く、飲食・宿泊業(0.26カ月)、生活関連サービス業,娯楽業(0.45カ月)において短くなる傾向があります。

業種別売上債権回転期間

|

(4)売上債権回転期間が長い理由とは?

売上債権回転期間が長いということは、代金回収のサイトが長いことが考えられます。取引先の振り出す手形のサイトが長かったり、取り決めた売掛金の支払い条件のサイトが長かったりすると売上債権回転期間は長くなります。また支払が滞っている債権があると、やはり売上債権回転期間は長くなります。

(5)売上債権回転期間が短い理由とは?

売上債権回転期間が短いということは、入金が早いことを意味します。

資金繰りの観点から見れば、売上債権回転期間は短いほどよいということになります。

前述した業種別売上債権回転期間を参考にして、同業他社より自社の売上債権回転期間が長い場合には、代金回収サイトの見直しなどを取引先に交渉するなどの対策が必要となります。

売上債権回転期間を改善するための方法

売上債権とは売掛金、受取手形のことであり、商品の出荷(納品)は行っているものの代金を回収していない、いわゆる「ツケ」です。このツケを回収できなければ、大きな痛手を被ってしまいます。いくら利益の高い商品を出荷しても売上債権を回収できなければ、その利益は手元に入ってこないのですから、ただの「絵に描いた餅」です。

(1)定期的に売掛金の年齢調べをする

これまでご紹介したように、売上債権の回収遅れは、さまざまなリスクを生じます。そこで、定期的に売掛金エイジング(年齢調べ)リストをチェックするようにしましょう。売上債権が期日を過ぎても延滞したら、営業担当者に連絡して、取引先の事情を確認しましょう。

取引先が払わないのかそれとも払えないのかのどちらに原因があるのかを慎重に判断して、対策を考えることが大切です。

|

クラウド会計ソフト freee会計の入金管理レポートの活用

「freee会計」の入金管理レポートでは、債権(売掛金など)の回収管理・入金予定の確認・滞留状況の確認・得意先別の売掛金の集中状況からの信用リスクの確認などを行うことができます。 |

(2)支払いモラルの低い取引先には法的手段を検討する

売上債権の支払いについては、何だかんだと理不尽な理由から支払いを拒否するケースが多々あります。たとえばホームページを納品したのに「イメージしていたものと違うから、代金は支払わない」といったり「広告を出したけど、効果が出なかったから代金は支払わない」といったりするケースです。このようなケースは、支払能力はあるのに支払モラルに大きな原因があるため、いくら請求しても回収できないリスクが高いということになります。したがって、裁判所を使った法的回収を検討します。

(3)支払い能力の低い取引先には値引き等を検討する

一方、支払いたい気持ちはあるのに支払能力が低く支払いができないケースもあるでしょう。このようなケースでは、たとえ強制執行しても財産がないのですから執行不能となってしまい、結局裁判費用や弁護士費用がかかるだけで何も回収できないリスクが高いということになります。

売上債権管理は、貸倒損失(相手が貸倒れてしまい、売上債権を回収できなくなること)を防ぐ役割もあります。

したがってこのような貸倒損失に備えて、売上債権の残高を減少させることを考えます。

そこで、支払する気持ちはあるけれど支払い能力がない取引先については、まずは営業サイドが把握している売上債権残高を確認して、経理部の帳面上の売上債権と突き合わせてみましょう。そして営業サイドから取引先に事情を確認してもらいます。そして、値引き、相殺なども検討して売上債権の残高を減少させるようにしましょう。

(4)代金回収サイトを短くする

売上債権の残高を減少させるためには、代金回収サイトを短くすることが有効です。しかし、代金回収サイトは、取引先との取引条件が変わらなければ一定です。そこで取引先と交渉して、代金回収サイトを短くしてもらったり現金決済を増加してもらったりすることを検討しましょう。

しかし現実問題としては、代金回収サイトを短くしてもらったり現金決済を増加してもらったりすることは大変難しいものです。

だからこそ、前述した債権管理や債権回収の強化が非常に重要となってくるというわけです。

まとめ

以上、売上債権回転期間の意味や計算方法、売上債権回転期間の改善方法などについてご紹介しました。

売上債権回転期間は、売上債権を適切に管理するために欠かせない指標です。売上債権回転期間が長いとそれだけ手元の現金が安定せず、さらに売上債権を回収できなければ、最悪の場合帳簿上では黒字なのに手持ちの現金が足りなくなくなるという「勘定合って銭足らず」、つまり黒字倒産という事態も招きかねないのです。売上債権は徹底的に管理し回収サイトを検討し、資金繰りを改善することが大切です。

売上債権回転期間について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から売上債権回転期間の計算や売上債権回転期間の改善方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 売上債権回転期間について相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

売上債権回転期間がよくない場合、その原因としてはまずは代金回収サイトが長いことが考えられるため、取り決めた売掛金の回収条件を検討する必要があります。しかし、なかには取り決めた回収条件が守られていない滞留債権が含まれている場合もあります。

このような場合には、受取手形と売掛金の中身まで細かくチェックし、何らかの対処を行なわなければなりません。

売掛金の回収は、キャッシュ・フローに重大な影響を与えます。キャッシュ・フローは人体でいえば血液に例えられます。つまり、ひとたび血液の流れが止まれば会社が倒産してしまうこともあるのです。資金の状態をいつでも把握し経営を安定させるためにも、売上債権回転期間はこまめにチェックする必要があります。

InnOpe合同会社は、経理・会計業務のデジタル化・効率化をサポートし、会社のさらなる利益の向上を目指すための各種経営課題に対するコンサルティグ業務をご提供しております。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは