営業利益とは|売上総利益・経常利益との関係

公開日:2019年08月05日

最終更新日:2024年01月26日

目次

この記事のポイント

- 営業利益は、売上総利益から「販売費及び一般管理費」を差し引いて計算する。

- 営業利益は本業がうまくいっているかを把握できる利益であり、経営者の経営力が一番問われる利益。

- 営業利益の他、会社が継続的に利益を上げることができるかを示す経常利益も、経営上重要な利益である。

営業利益は、売上総利益から「販売費及び一般管理費」を差し引いた利益をいいます。

損益計算書には5つの利益が記載されますが、営業利益は、経常利益とともに重視される利益で、本業がうまくいっているかが分かる利益であり、経営者の経営力が一番問われる利益といえます。

営業利益の豆知識

営業利益とは、売上総利益から販売費及び一般管理費を差し引いた利益です。営業利益は本業での儲けを表す利益であり、この営業利益でプラスであれば会社として本業では利益を出していることを表しています。逆に営業利益がマイナスだと、本業で利益を出せていないことを表しますので、販売費及び一般管理費の中身を検討する必要があります。

営業利益は、前年と比較したり同業他社と比較したりして、課題を見つけることができます。

前年対比をすることで、会社の異常値を見つけ出すことができますし、同業他社と比較することで、業績が自社よりも優れている会社の収益構造を目指して業績アップにつなげることができます。

営業利益とは

営業利益とは、損益計算書に記載される利益のことで、売上総利益(売上高から売上原価を引いたもの)から、「販売費及び一般管理費」を差し引いた利益です。

売上高から売上原価を引いた「売上総利益」から、「販売費及び一般管理費」を差し引いた利益が営業利益です。

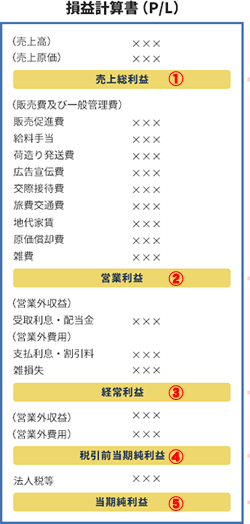

(1)営業利益は損益計算書の2番目の利益

損益計算書を見ると、「利益」と名のつく項目がいくつもあることが分かります。

損益計算書は、収益と費用を段階的に区分して5つの利益を算出することで、さまざまな観点や側面から会社の成績を判断することが可能になり、会社がどのように稼いだかが分かるようになっています。

営業利益は、売上総利益から「販売費及び一般管理費」を差し引いたもので、5つの利益のうち2番目に表示されています。

|

営業利益は、企業の営業活動による成果を示すもので、5つの利益のなかでも、経常利益とともに最も注目される利益です。

(2)損益計算書の5つの「利益」の意味

損益計算書は、発生原因別に5つの利益に区分されていて、営業利益の他にも、売上総利益、経常利益、税引前当期純利益、当期純利益があります。

損益計算書を見る場合には、営業利益だけ見るのではなく、この5つの利益を段階的に見て理解する必要があります。

|

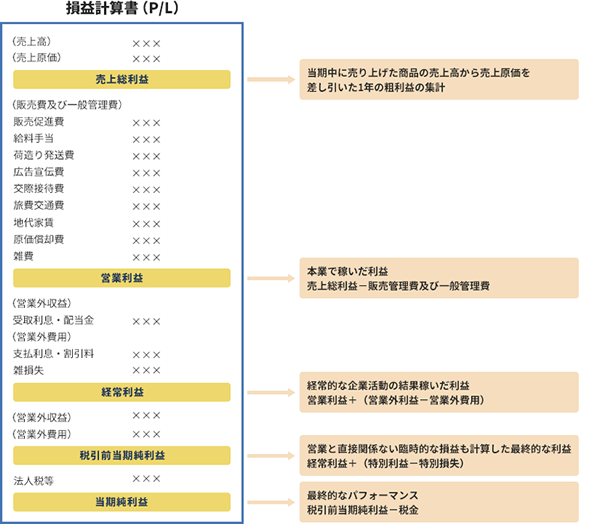

① 売上総利益

当期中に売り上げた商品の売上高から売上原価を差し引いたものです。

売上原価とは、販売された商品などの原価のことで、売上総利益は、一般的に粗利(あらり)と呼ばれます。

| 売上総利益 =売上高 - 売上原価 |

|---|

この式から分かることは、会社が売上総利益を増やしたいと思った時には、売上高を増加させるか売上原価を減らせばよいということです。

なお、売上原価は、当期に販売された商品の仕入原価であり、売れ残った在庫分は売上原価とすることはできません。

たとえば、700円の商品を10個仕入れて、1,000円で8個売ると、売上は8,000円となります。この時の売上原価は、700円×10個=7,000円ではなく、売れた商品分の700円×8個=5,600円となります。2個は売れずに残ったので、売上原価とはなりません。

② 営業利益

上記①の売上総利益から「販売費及び一般管理費」を差し引いたものが「営業利益」です。

「販売費及び一般管理費」とは、販売部門や管理部門などで発生したコストのことで、広告宣伝費や販売手数料、人件費、家賃、減価償却費などがその代表例です。

したがって、この営業利益は、本業で稼いだ利益(会社の営業活動によってもたらされた利益)ということができます。

| 営業利益 = 売上総利益 - 販売費及び一般管理費 |

|---|

③ 経常利益

次に、毎期経常的に発生する受取利息や支払利息といった営業外損益をプラスマイナスしたものが「経常利益」です。「ケイツネ」と呼ばれることもあります。

「経常」とは繰り返すという意味なので、企業が本業を含めて普段行っている継続的な活動から得られる利益であり、会社の実力を示す利益です。

会社は、資金に余裕があれば、資金を運用して利息や配当金などの収益を生み出そうとしますし、資金が不足しているなら、銀行から借り入れを行って資金繰りを行い、利息を費用として支払います。

このように資金管理を上手に行えてこそ、会社は経営がうまくいっているといえるのです。

経常利益は、このような資金運用・調達による収益・費用も含めて会社全体がうまくいっているかを示しているのです。

| 経常利益 = 営業利益 + 営業外収益 - 営業外費用 |

|---|

④ 税引前当期純利益

次に税引前当期純利益ですが、これは経常利益に臨時的な損益である特別損益をプラスマイナスした利益です。特別利益、特別損失とは、たとえば土地を売却した際の利益や、工場が火災で焼失した際の損失など、臨時的に発生した損益のことをいいます。

| 税引前当期純利益 = 経常利益 + 特別利益 - 特別損失 |

|---|

⑤ 当期純利益

最後に当期純利益とは、税引前当期純利益から法人税や住民税、事業税を差し引いたものです。つまり、企業の最終的な利益ということになります。

| 当期純利益 = 税引前当期純利益 - 税金(法人税・住民税・事業税) |

|---|

このように、損益計算書は、段階ごとにいろいろな利益を示すことによって、会社がどのように稼いだか、どれだけ稼いだかといった経営成績を明らかにしています。

(3)営業利益は「売上総利益-販売費及び一般管理費」で求める

これまで述べてきたように、営業利益は、「売上総利益-販売費及び一般管理費」です。

販売費及び一般管理費とは、要するに「経費」のことで本来の営業活動や管理活動から生じた費用で、人件費や水道光熱費、通信費などが含まれます。要は売上総利益を獲得するために、どれだけ企業が努力したのかを示す項目です。

|

販売費: 広告宣伝費、発送配達費、販売促進費、接待交際費 人件費: 事務経費: 管理費: その他: |

私たちも、生きていくだけなら究極は食費だけ稼げればいいのかもしれません。しかし、実際には住居費や光熱費、衣服代などを給料でまかなう必要があります。

会社も同じように、販売費や人件費、管理費などの支払いを行ってこそ、商売がうまくいっているということになります。

(4)営業利益が少ないとどうなる?

売上高も利益も多い会社もあれば、売上高は常にプラスなのに、利益が赤字になることもあります。これは、「いかに効率よく稼げているか」という収益性の問題になります。

効率よく稼げているかどうかを判断する指標として、「売上高営業利益率」があります。

これは、本業の儲けをあらわす営業利益を、売上高で割って求めます。

| 売上高営業利益率 = 営業利益売上高 × 100 |

|---|

この売上高営業利益率が高ければ高いほど、本業で効率よく稼げていることを意味します。

たとえば、A社・B社ともに売上高が10億円あったとします。しかし、営業利益はA社が1億円、B社は5,000万円であったとします。この場合、A社の売上高営業利益率が10%、B社の売上高営業利益率が5%ということになります。

つまり、A社・B社ともに売上高は10億円であっても、実際はA社の方が効率よく稼げていることを示しているのです。

(5)業種別の営業率は?

売上高営業利益率は、業種によって異なります。

学術研究,専門・技術サービス業や不動産業・物品賃貸業は高い傾向にあり、運輸業,郵便業や小売業は低い傾向にあります。

| 業種 | 売上高営業利益率 |

| 建設業 | 4.45% |

| 製造業 | 3.97% |

| 情報通信業 | 6.47% |

| 運輸業,郵便業 | 0.87% |

| 卸売業 | 2.01% |

| 小売業 | 1.85% |

| 不動産業・物品賃貸業 | 9.62% |

| 学術研究,専門・技術サービス業 | 12.67% |

| 宿泊業・飲食サービス業 | -0.17% |

| 生活関連サービス業,娯楽業 | 2.08% |

| サービス業(他に分類されないもの) | 4.12% |

参照:e-Stat「中小企業実態基本調査/令和4年確報(令和3年度決算実績)」

営業利益と経常利益の関係

営業利益のほか、経常利益も、5つの利益の中でもっとも重視される利益です。

ここでは、営業利益と経常利益の関係について、解説します。

(1)営業利益は「経営力」

営業利益は、売上総利益から販売費及び一般管理費を差し引いたもので、会社が本業でいくら儲けたのかを示すものなので、この本業の実力があらわれる利益ということになります。

さらに、営業利益を見る時には、販売費及び一般管理費を売上総利益や売上高と関連づけて分析することも大切です。

たとえば、前年度の売上高や売上総利益は変わらないのに、人件費が増加すれば営業利益は下がることになります。これを見た時に、「将来への先行投資として人員を増員させたが、当期はその結果が出なかった」と見ることもできますが、その人員増員の結果がいつ出るのかという点は、ひとつの判断ポイントとなります。

また、営業利益が上がっていてもそれは単に経費削減したからに過ぎないということがあります。この時、本来かけなければならない経費まで削ったとすれば、一時的に営業利益を確保したに過ぎないといえるので、この課題をどのように判断するのかはひとつのポイントとなります。

このように、営業利益は経営者の経営力が一番問われる利益ということができるのです。

(2)経常利益は「会社の実力」

経常利益は、「営業収益」に「営業外収益」と「営業外費用」をプラスマイナスして計算します。

「営業外収益」の代表例は、受取利息や受取配当金です。企業活動の中では、余剰資金を株式や債券に投資して運用することがありますが、この運用の成果は本業で稼いだわけではないので、営業外収益に計上されます。

一方、「営業外費用」の代表例は支払利息です。必要な資金を借入れた場合には必ず金利が発生します。このような財務活動の結果生じた金融費用などを営業外費用として計上するのです。

そして、これらの損益を加味して計算した経常利益は、会社が継続的に利益を上げることができるかを示します。

実際の損益計算書を見てみよう

ここまでは、損益計算書の5つの利益の見方や、営業利益、経常利益の判断ポイントについてご紹介してきました。

ここでは、これまでの知識を踏まえ、実際の損益計算書を見ていきましょう。

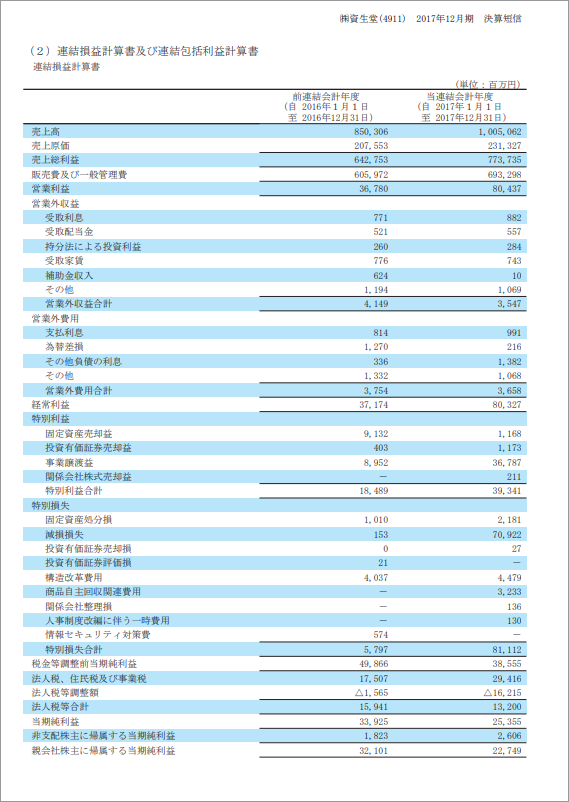

資生堂の連結損益計算書

下記の損益計算書は、2017年1月1日から2017年12月31日までの、株式会社資生堂の連結損益計算書です。

|

①売上高

売上高は、1兆円を超えていることが分かります。

②売上原価

化粧品等の製品を製造するための売上原価は2,313億円程度で、コストはそれほどかかっていないことが分かります。

③売上総利益

売上原価がそれほどかからないので、売上総利益は、7,737億円も計上されています。

④営業利益

人件費や広告宣伝費で構成される販売費及び一般管理費は、6,932億円となっています。これを差し引くと、資生堂が本業で稼ぎだした営業利益が804億円であることが分かります。

ここまで見ていくと、資生堂の化粧品の製造コストはそれほどかかっていないものの、多額の広告宣伝費をかけて高い価格で販売するという、化粧品ビジネスの特徴が表れていることが分かります。

⑤経常利益

経常利益は803億円となっていますので、営業外収益や営業外費用には何があるかを見ていきます。営業外収益には、受取利息8億円や受取配当金5億円が計上されています。一方、営業外費用は支払利息9億円が計上されています。

⑥特別損益

この資生堂の損益計算書では、特別損失のなかの「減損損失」の709億円にも注目すべきです。これは、ある事業の将来の見通しが立たなくなった場合に、関連する資産の損失処理を行うものです。資生堂の有価証券報告書を見ると、この709億円は、米国の子会社ベアエッセンシャルののれんなどの減損損失に関連して計上された損失であるようです。

⑦当期純利益

上記の結果から、法人税等を差し引いた最終的な利益は227億円と示されています。

このように損益計算書は、段階的に示される利益を見ることで、経営分析をすることができます。

まとめ

以上、営業利益の意味や、売上総利益・経常利益との関係、損益計算書のチェックポイントなどについてご紹介しました。

損益計算書からは、企業活動ごとの利益を把握することができますが、実際の経営分析は、損益計算書だけでなく、貸借対照表やキャッシュ・フロー計算書とつなげて分析することが大切です。

経営コンサルに力を入れている税理士に相談すれば、損益計算書の見方、それぞれの利益の考え方、問題点などをアドバイスしてもらうことができます。

なお、クラウド会計ソフトfreee会計で経理作業を行えば、リアルタイムで営業利益を確認することができ、経営分析に役立てることができます。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から「融資・資金調達に強い」「ITに強い」「決算コンサルティングが可能」などの様々な条件で希望に合う税理士・会計士・社労士の認定アドバイザーを検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 営業利益について相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

損益計算書は、上から順に収益である「売上高」から費用を差し引いていき、最終的な利益(損失)を求めるしくみになっています。まず、本業の収益である「売上高」から商品の製造や仕入に直接要した費用である「売上原価」を差し引いて、「売上総利益」を求めます。そしてそこから営業活動や管理活動に要した費用である「販売費及び一般管理費」を差し引いて、本業で得た利益である「営業利益」を求めます。

つまり、損益計算書は最終的な利益だけでなく、その計算過程や内訳を示すしくみになっており、5つの利益が存在するというのが、損益計算書の大切なポイントとなります。

そして、5つの利益のなかでも、営業利益は「本業がうまくいっているかどうか」が分かる利益であり、経常利益とともに注目される利益です。

このように、損益計算書や貸借対照表といった決算書からは会社の実力を判断することができ、そこから導き出されるさまざまな経営分析指標を用いれば、「現在の事業は、採算がとれているのか」「今後状況が変わっても、採算はとれるのか」といった会社の課題が見えてきます。

InnOpe合同会社では、クラウド会計やダッシュボードを活用することで、自社の損益・経営状況をタイムリーに把握できるシステム構築をサポートしております。

自社の損益・経営状況をタイムリーに把握できれば、正確な数字に基づいた経営判断をすることができるだけでなく、業務の効率化、生産性の向上も実現することができます。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは