自己資本とは?他人資本との違いとは

公開日:2019年11月08日

最終更新日:2024年03月11日

目次

この記事のポイント

- 「自己資本」とは、貸借対照表の純資産のこと。

- 株主から調達した資金・会社が企業経営活動から獲得した利益の留保額から構成される。

- 自己資本を増加させることは、会社の経営を安定させることにつながる。

純資産の部には、株主から投資を受けたお金や会社が稼いだ利益の金額が区分されています。これらは返済する必要がないことから、自己資本と呼ばれています。

これに対して負債の部にはいずれ返済しなければならない金額が表示されるため「他人資本」と呼ばれます。

自己資本を増加させることは、安定した会社経営には欠かせませんが、自己資本の中でも特に会社が獲得した利益を留保することが重要となります。

自己資本の豆知識

自己資本とは、貸借対照表の右側に表示されている「純資産の部」のことです。純資産の部は、大きく株主資本と株主資本以外の各項目に区分されます。

自己資本比率とは、会社経営の安全性をあらわす数値です。借入より返済が不要の自己資本が多い方が、より健全な会社といえます。

ただし自己資本比率は、あくまでも会社経営の状態を客観的に見るための指標の1つですから、比率が高いからといって安全な会社であると言い切れないケースもあります。

自社の状況を正しく分析して課題を明確にするためには、税理士等に相談して決算書をさまざまな角度から分析してもらうことも有効です。

自己資本とは

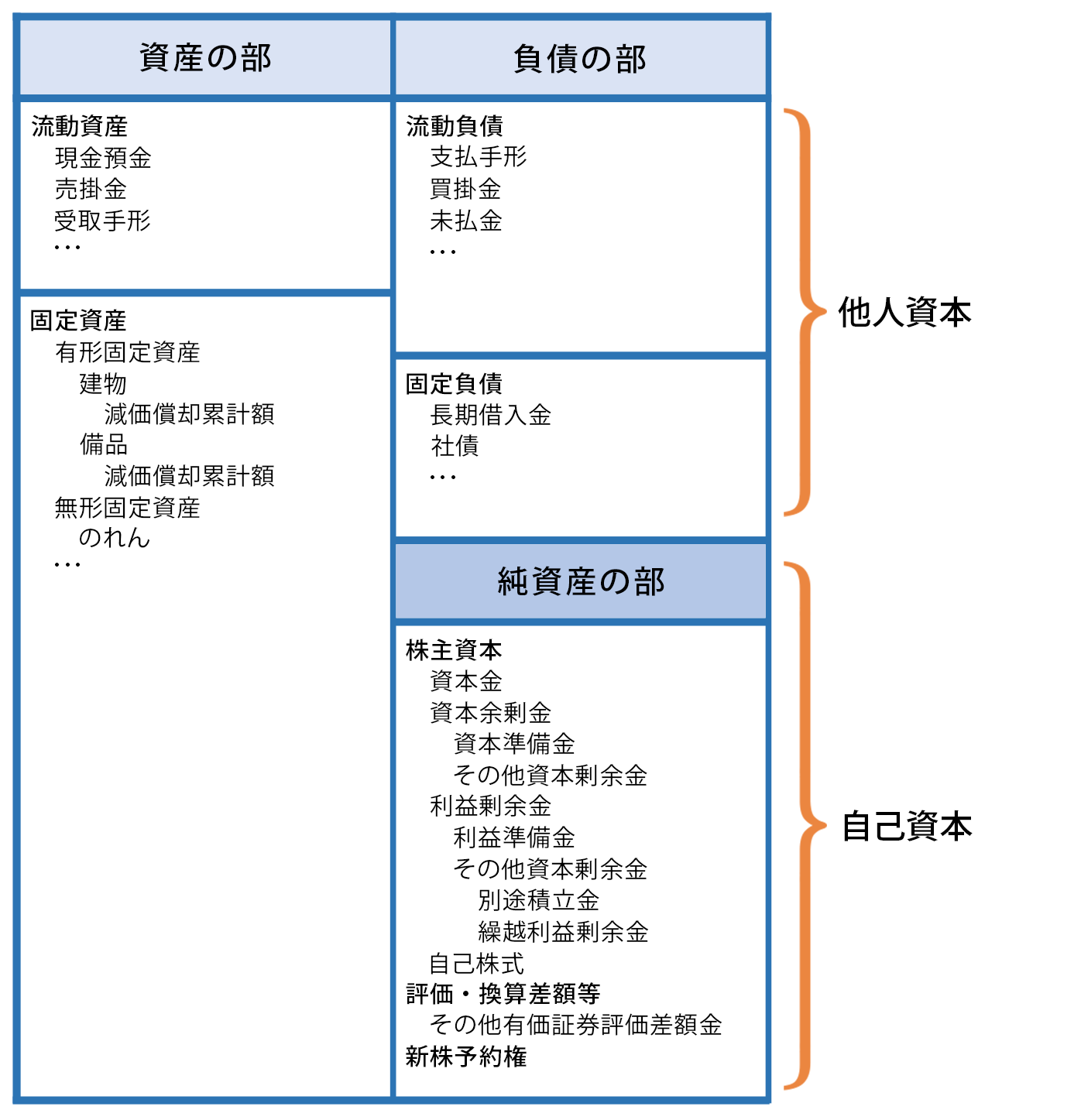

自己資本とは、貸借対照表の純資産の部のことです。

貸借対照表とは、会社の財政状態を表す決算書で、左右に分かれた構造になっていて、左右の合計値が必ず一致することから「バランスシート・B/S」とも呼ばれます。

貸借対照表の左側の「資産の部」には、流動資産と固定資産が表示され、右側には「負債の部」と「純資産の部」が表示されています。

(1)自己資本=純資産

貸借対照表の左側には会社の「資産」である現金や売り物の商品、土地建物などが表示されています。これらの資産は、必ず資金の元手があるはずです。

そこで、その元手がどこから来たのかについて、貸借対照表の右側に、会社が金融機関などの他人から借りている「負債」と、会社自身のお金である「純資産」が表示されています。

純資産は、株主から調達した資金および会社が企業経営活動から獲得した利益の留保額から構成されていますので、返済する必要がない会社の資金ということになります。そのため、純資産は自己資本と呼ばれています。

|

(2)他人資本=負債

自己資本(純資産)が返済する必要がない金額であるのに対して、負債は銀行などに返済等をする必要がある借入金などの金額であることから「他人資本」と呼ばれています。

この「他人資本」には、借入金などのほか、買掛金(後払いで仕入れた場合など、いずれ支払わなければならないもの)や支払手形(期日が来たら、支払わなければならない義務)などが含まれます。

したがって、貸借対照表で他人資本である負債の占める割合が多い場合には、返済等の必要がある資金が多いということを意味することになりますので、注意が必要です。

そのため、他人資本より自己資本を増加させる方が、会社の経営を安定させることにつながるということができます。

自己資本の中身を見てみよう

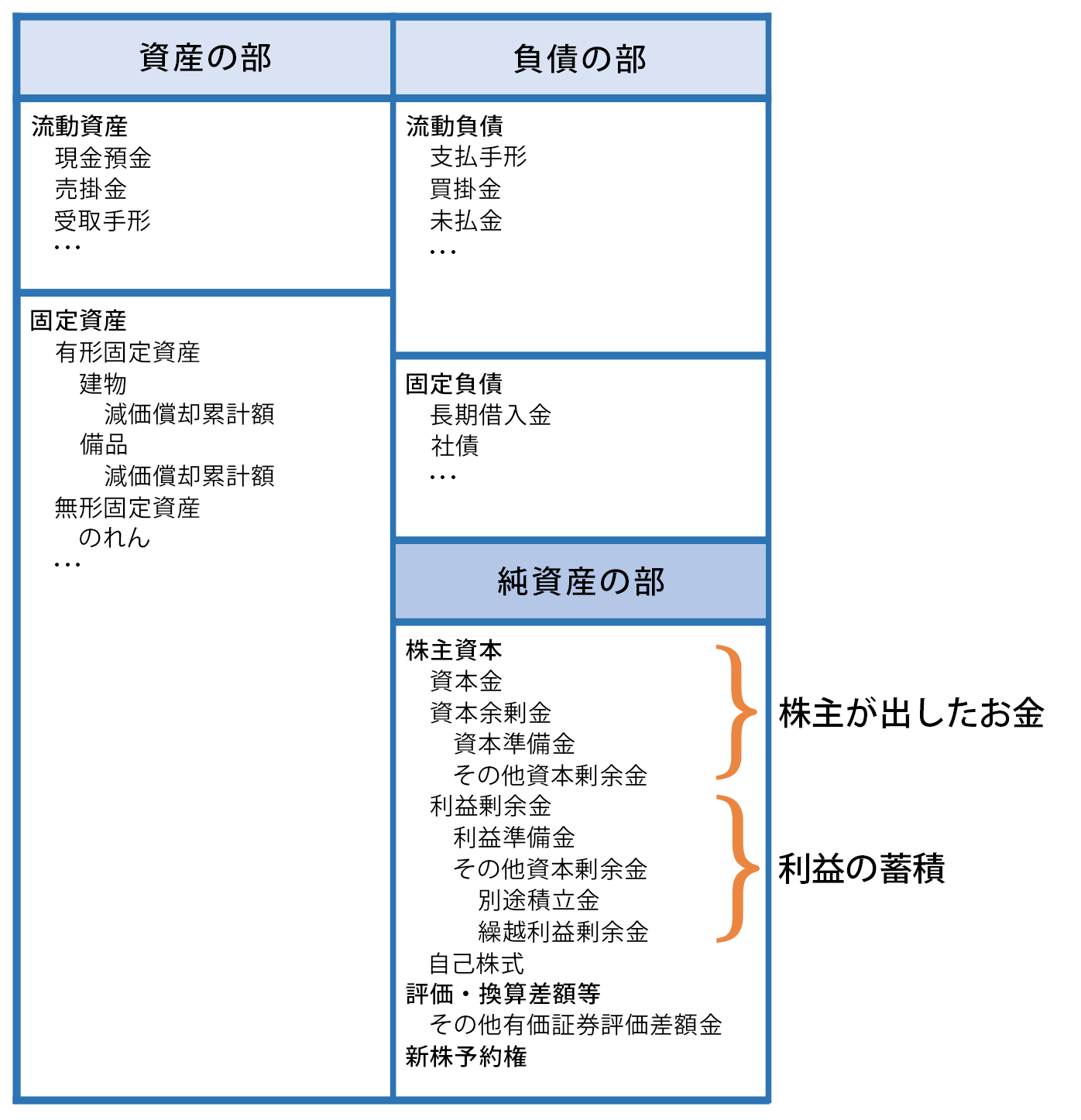

自己資本(純資産)は、株主が払い込んだ資本金や、会社が設立してから蓄積されてきた利益の合計値である利益剰余金などで構成されています。

|

これらが増加することは、当然資産が増える、または負債が減ることになりますから、「純資産が増えると資産が増える、または負債が減る」ということです。

なお、自己資本(純資産)を見る時には、「資本金・資本剰余金」と「利益剰余金」を区分することが大切です。たとえば、純資産額が同じ会社でも、利益剰余金が多い会社の方が、少ない資本で利益をより多く稼いでいます。

つまり、貸借対照表の純資産を見る時には、その総額だけでなく中身の項目を区分してみることが必要です。

(1)資本金・資本剰余金

資本金とは、会社設立や増資時に株式の発行などによって株主から集めた資金等のうち、会社が資本金とした部分です。

この資本金の額は、会社が自由に決めることができます。

資本金の額は大きければ大きいほど安心というイメージがありますが、資本金は「株主からこれだけのお金を集めたことがある」という過去の実績を表す数値に過ぎず、現在の価値を表す数値ではありません。

資本金として表示されるのは、あくまで元手を表しているだけでその分の現金がまだ会社にあるとは限りません。

もちろん、過去にそれだけの資本金を集めたということは、その会社を信頼し魅力を感じることができた事業モデルがあったことを示しているとはいえますが、資本金の額が大きくても、実は会社の財政状態が悪いということもありますので、「資本金の額=安定している会社」とは言い切れないということに注意しましょう。

なお、資本剰余金は、増資時に株主から集めた資金等のうち、資本金とされなかった部分の金額などから構成されます。

(2)利益剰余金

利益剰余金は、利益、正確にいえば当期純利益の蓄積などから構成されます。

当期純利益は、役員や従業員に給料を支払い、金融機関に利息を支払い、国や自治体への税金を加味して最終的に残った利益のことであり、株主の取り分を表します。

とはいっても、稼いだ利益をすべて株主に配当する必要はありません。会社が成長するための投資に使うこともありますし、使わなかった分は繰越利益剰余金というかたちで表示されます。

自己資本の割合から分かる財務分析

自己資本は、貸借対照表の純資産のことをいいますが、この自己資本の割合を見ることで、経営分析をすることができます。

たとえば、自己資本比率は、総資産に占める純資産の割合を表します。純資産の金額が大きいほど、自己資本比率は高くなります。

また、自己資本利益率(ROE)は、当期純利益を自己資本で割って計算します。このROEからは投資家が出したお金がどの程度有効活用されているかを判断することができます。

(1)自己資本比率

自己資本比率とは、会社経営の安全性を分析することができる指標です。

借入より自己資本が多い方がより健全な会社ということがいえますが、金額だけ見ても状況を正確につかむことができません。そこで、分かりやすくパーセンテージであらわします。

| 自己資本比率 = 自己資本(他人資本+自己資本)×100 |

|---|

自己資本比率は業種により差がありますが、高いほど経営が安定していて倒産しにくいということができます。

たとえば、会社が調達した資金が100である会社があるとします。この会社の自己資本が40で他人資本が60だとすると、この会社の自己資本比率は、以下のように計算することができます。

| 40÷(60+40)×100=40(%) |

つまり、この会社の自己資本比率は40%となり、資金のうち60%を借入金などの他人資本で賄っていることになります。自己資本比率が低い会社は、借入金などに依存した経営を行っている訳ですから、会社の資金繰りは厳しいことが予想でき、当然銀行からの融資も受けにくくなります。

自己資本比率が低い場合には、資本金を増やす、つまり株主を募って増資を行えば達成できます。とはいえ増資をするということは、それはそれで時間もコストもかかるものです。そこで現実的には、会社が自力で稼いで利益を上げて「利益剰余金」を増加させていく努力をしなければならないということになります。利益剰余金が増加すれば純資産つまり自己資本が増えますので、自己資本比率も高くなるというわけです。

利益剰余金が大きい会社が優良な会社だと言われるのは、そのためです。

自己資本比率は業種にもよりますが、40%が平均ですので、まずは40%を目指すとよいでしょう。

(2)自己資本利益率(ROE)

自己資本利益率とは、「Return On Equity」略してROEと呼ばれるもので、株主資本利益率と呼ばれることもあります。ROEは、当期純利益を純資産で割って計算します。

| ROE = 当期純利益純資産合計×100 |

|---|

ROEは、投資家が出したお金に対し、どの程度利益を稼いでいるかを示す指標です。

当期純利益とは、損益計算書の一番下に表示される、税引後の最終利益です。

当期純利益として獲得した儲けは、配当として株主に分配して残りは利益剰余金として、会社内部に留保されます。利益剰余金は、会社の株式の価値を高める効果があるので、当期純利益は株価の上昇部分と株主への還元部分の源と見ることができます。

ROEが高いということは、それだけ投資家が出したお金が有効活用されているといえるので、ROEが高い会社に投資すれば将来配当の額が期待できるということがいえます。

日本企業のROEは9.4%と、米国の18.4%、欧州の11.9%と比較して低い水準にあります。株主への分配を重視する欧米との企業カルチャーの違いはありますが、日本においてもROEの向上は課題とされています。

参照:経済産業省「サステナブルな企業価値創造に向けた対話の実質化検討会 説明資料」

なおこのROEは、財務レバレッジを上げる、つまり借金をすることで大きくなり、結果として数値が改善することになります。財務レバレッジについては下記記事で詳しくご紹介しておりますので、あわせてご覧ください。

決算書の豆知識

経営者であれば、将来自分の会社をこうしていきたい、という夢を持っているはずです。そしてこの夢を夢で終わらせずに現実のものとするための資料が、事業計画書です。

貸借対照表や損益計算書などの決算書は、過去の経営結果を示す書類というだけでなく、将来の経営課題の方向性を探し事業計画書に落とし込むツールとして活用することができます。

つまり、決算書をさまざまな指標で分析して会社の問題点を明確にし、事業計画と現実のギャップを埋めることで、事業計画書を現実のものとすることが可能となります。

決算書の分析は自分でも行うことができますが、経営コンサルに力を入れている税理士等に依頼すれば、より細かく分析できるだけでなく、改善するための具体策まで提案してもらうことができます。

まとめ

以上、自己資本の意味や他人資本との違い、自己資本の割合から分析できる指標などについてご紹介しました。

自己資本は貸借対照表の純資産のことであり、資本金、資本剰余金、利益剰余金などの項目があります。自己資本が大きい会社でも株式公開や増資で資本を増やした場合と、利益を上げてその利益を内部留保して自己資本が大きくなった場合があります。

したがって、自己資本が同じ金額の会社でも、そのなかの細かい項目もきちんと確認することが大切です。

freee会計は、銀行やクレジットカードと連携させることで明細が自動で反映され、ほぼ自動で貸借対照表や損益計算書を作成することができます。

自己資本や自己資本率、自己資本利益率についても、リアルタイムで確認することができますので、問題があれば早期に対策を講じることができます。

自己資本比率について相談する

freee税理士検索では数多くの事務所の中から、自己資本比率などの経営分析について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 自己資本について相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

会社は売上が減少し思うようにお金が入ってこなくなってしまうと、商品代金や人件費の支払いができなくなり、銀行から借入を受ける必要性に迫られることがあります。しかし、借りられるお金は無限ではなく限度があります。そして、この借入が適正な範囲内なのか、危険水域に入っているのかを示す指標のひとつが、総資本に対する負債の割合を見る「自己資本比率」です。

この自己資本比率は業種によって異なりますし、場合によってはより詳細な分析が必要になることもありますので、一概に「○○%以上あれば、大丈夫」といえるものではありませんが、適宜チェックし危険水域に入っていれば、迅速な対応が必要となります。銀行が融資をしてくれなくなれば、会社が倒産してしまうリスクもあるからです。

自社の借入の状況や純資産の状況の数値を常に把握するために有効なのが、バックオフィス業務のデジタル化です。クラウド会計やダッシュボードを活用すれば、作業時間を短縮できるだけでなく、自社の借入の状況や純資産の状況など、ほしい情報を自由に抽出し、正しい意思決定を行い迅速な対応を講じることが可能となります。

InnOpe合同会社は、全国を対象に、企業活動全体を見渡したデジタル化をサポートしております。お気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは