営業キャッシュ・フローとは?投資キャッシュ・フロー、財務キャッシュ・フローとの関係

公開日:2019年12月27日

最終更新日:2024年03月22日

この記事のポイント

- 営業キャッシュ・フローは、事業活動による資金の出入り。

- 営業キャッシュ・フローは、プラスであることが基本。

- 営業キャッシュ・フローがマイナスなのは、危険。

キャッシュ・フロー計算書とは、一事業年度の資金の動きを知るために作成する計算書のことです。キャッシュ・フロー計算書では、どこに資金を使い、どのように資金を増やしたのかを把握することができます。

キャッシュ・フロー計算書は、上場企業には作成が義務づけられていますが、中小企業では作成が義務づけられているわけではありません。

しかし、キャッシュ・フロー(お金の流れ)は人体でいえば血液にたとえられるもので、ひとたび流れが止まれば、会社が倒産してしまうこともあるのです。

ですから、会社の経営を安定させるためには、売上や利益だけでなく「どこに資金を使ったか」「どのように資金が増えたか」といったキャッシュ・フローにも目を配ることが大切です。

資金の状態をいつでも把握し経営を安定させるためには、中小企業にこそ必要な計算書といえるでしょう。

この記事では、キャッシュ・フロー計算書の分析の仕方や、他の決算書との関係性についてご紹介するとともに、営業キャッシュ・フローの意味についてご紹介します。

営業キャッシュ・フローの豆知識

営業キャッシュ・フローは、本業の事業からどれだけ現金を得られたかを表しています。「商品やサービスを販売して費用を支払ったあと、手元に十分な現金が残っているか」ということですから、営業キャッシュ・フローは、一般的には多ければ多いほど本業で稼げる会社であると判断されます。

営業キャッシュ・フローに影響を与えるのは、当期利益、減価償却費、運転資金(売上債権・棚卸資産・買入債務)です。

売り上げてから手元にキャッシュが入ってくるまでには、時には何カ月もかかることがありますし、棚卸資産をある程度保有してビジネスを行う場合には、売れるまでその分のキャッシュを寝かせることになりますから、これが原因でキャッシュ不足が起こることになります。

一方、商品などを仕入れる時は、買掛金として何カ月か先にキャッシュを支払うことになりますから、それだけキャッシュが手元に残ります。

以上から、運転資金は「売上債権+棚卸資産-買入債務」ということになり、この額が必要資金となります。

売上高が増加すれば、売上債権や棚卸資産が増加して運転資金が増加するため、営業キャッシュ・フローが減少します。逆に運転資金が減少すれば、営業キャッシュ・フローは改善します。

つまり、営業キャッシュ・フローを改善させるためには「運転資金をどれだけ抑えることができるか」がポイントとなります。

運転資金を抑えるための具体的な方法については、税理士に相談してみましょう。

営業キャッシュ・フローとは

営業キャッシュ・フローは、通常の事業・商売の活動からきちんと現金が入ってきて、最終的にどのくらい残ったのかを示すキャッシュ・フローです。キャッシュ・フロー計算書は、営業・投資・財務の3つに区分して表示されていますが、営業キャッシュ・フローはこのなかでも最も重要な区分であり、営業キャッシュ・フローはプラスでなくてはなりません。そして、営業キャッシュ・フローが多いということは、資金を生み出す能力が高いということであり、優良な企業の第一条件ということがいえます。

(1)営業キャッシュ・フローがプラスであるべき理由

営業キャッシュ・フローは、「本業で、どれだけキャッシュを得られたか」を表しています。

つまり商品やサービスを販売して費用を支払ったあと、手許にどれだけのキャッシュが残っているかを示します。

営業キャッシュ・フローは本業でのキャッシュの流れですから、プラスの金額を確保する必要があり、一般的には、多ければ多いほどいいとされています。なぜなら、「本業で稼いでいる会社であること」「本業で多くのキャッシュを稼いでいる会社であること」を意味するからです。

(2)営業キャッシュ・フローがマイナスだとどうなる?

起業したばかりであったり、事業の方向性を大きく転換したりといった事情があれば、営業キャッシュ・フローがマイナスになることも仕方ないかもしれません。

しかしそのような事情がなく何年も営業キャッシュ・フローのマイナスが続くようであれば、その会社はいずれ資金繰りに行き詰まり、倒産する危険性が高いといえます。

営業キャッシュ・フローがプラスである会社は、投資キャッシュ・フロー、財務キャッシュ・フローで資金をまわして設備投資や借金の返済に使うこともできます。

しかし営業キャッシュ・フローがマイナスであれば、設備投資や借金の返済を行うために借金に依存せざるをえなくなります。

なお、営業キャッシュ・フローには、投資活動と財務活動以外の取引によるキャッシュ・フローや、災害による保険金収入、損害賠償金の支払いなどの全てが表示されます。

つまり、臨時的な取引による増減も含まれるので、単年度だけで判断することはできません。

(3)そもそもキャッシュ・フロー計算書とは?

キャッシュ・フロー計算書は、1年間の会社の資金の流れ、つまりどのような理由で資金が入ってきたのか(キャッシュ・イン)、そしてどのような理由で資金が出て行ったのか(キャッシュ・アウト)をあらわした表のことです。

「キャッシュ・フロー」とは、キャッシュ・インからキャッシュ・アウトを差し引いた収支のことをいいます

キャッシュ・フロー計算書は、支出より収入が多ければプラスに、収入より支出が多ければマイナスになります。

損益計算書でも資金の流れは見ることができますが、損益計算書に記載された利益=資金の増減ではありません。

商品を売った時にすぐに代金を受け取れば、売上の計上と入金は一致します。しかし、月ごとにまとめて代金を受け取る掛け売りの場合などは、売上を計上しても入金は翌月以降になりますから、利益=資金の増減とはなりません。

キャッシュ・フロー計算書は、資金収支をその性質によって3つ(営業・投資・財務)に区分して表示します。

そしてキャッシュ・フロー計算書を見れば、「資金がどのような理由で増加(または減少)したか」を把握することができるので、売上や損益だけでは分からない資金の流れを見ることができるようになるのです。

(4)キャッシュ・フロー計算書はなぜ重要なの?

キャッシュ・フロー計算書を見れば、会社に余裕があるのか、それとも危機的な状況にあるのかが一目瞭然です。

先ほどご紹介したように、損益計算書の利益=資金の増減ではありませんから、「利益を出しているのに、手許に資金が残っていない」というケースがあります。手許の資金がなくなって払うべき支払を払えなれば、会社はたちまち倒産に追い込まれてしまいます。

このように会社の利益と資金の流れは必ずしも一致するわけではないのです。どんなに利益を出していても、資金がショートしてしまうことがあります。そして会社が倒産する直接の原因が、このような「資金不足」によるものです。

倒産の理由としてしばしば「損失の計上」や「販売不振」などと説明されることも多いですが、それはキャッシュ・フローのバランスがくずれ、資金不足に陥ってしまった原因にすぎません。

会社の経営状態を分析するためには、損益計算書や貸借対照表からももちろん把握することができますし、これらも欠かせない計算書ですが、損益計算書は「一会計期間における損益の状況を表す計算書」であり、貸借対照表は「決算期末時点における資産・負債の状況を表す計算書」なので、これらの計算書から、資金の動きを把握しようと容易なことではありません。

そのため、会社の経営状態を分析するためには、資金の動きを表す「キャッシュ・フロー計算書」も併せてチェックすることが大切になるというわけです。

売上や損益ばかりを見て、損益が黒字であるにもかかわらず倒産する「黒字倒産」を引き起こさないためにも、キャッシュ・フロー分析は、必要な経営分析なのです。

その意味で、会社がつぶれるかつぶれないかという命運を決めるのが、キャッシュ・フローであるといえるでしょう。

また、損益計算書は、会計基準や税法で認められた処理方法が複数あるため、利益をある程度操作可能です。例えば、銀行向けに利益をよく見せるなどの対策を取ることも可能です。

そのため、粉飾決算でなかったとしても、損益計算書の利益が実態と乖離した数値になってしまい、経営判断をミスリードする可能性があります。

一方、キャッシュ・フロー計算書で表される資金の増減は、現金や預金の動きという操作不可能な指標をもとにしているため、客観性が担保できます。経営の実態を客観的に把握する意味でも、キャッシュ・フロー計算書をチェックすることが重要です。

(5)3つのキャッシュ・フローとは?

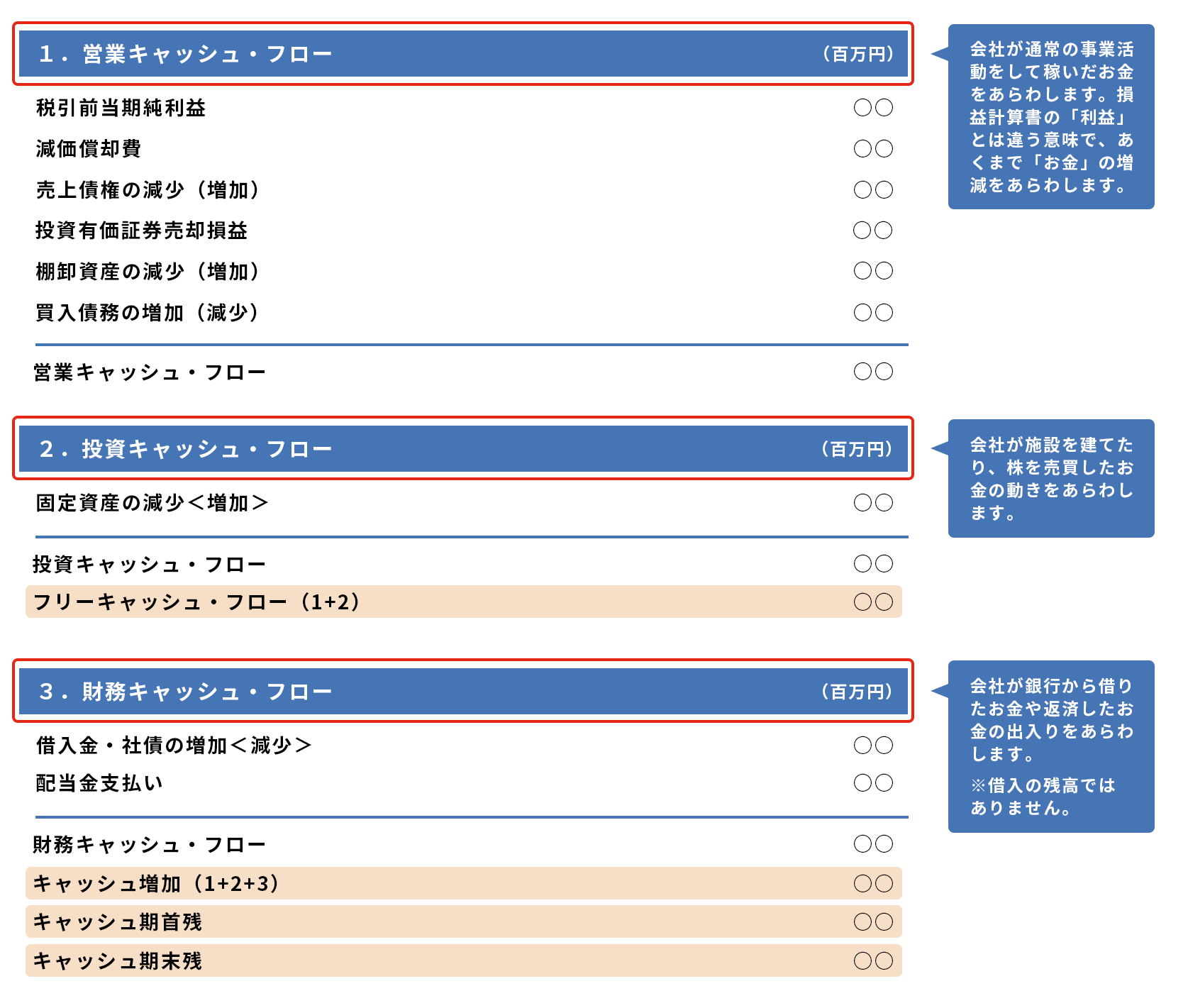

キャッシュ・フロー計算書は、上から「営業活動によるキャッシュ・フロー(以下、営業キャッシュ・フロー)」、「投資活動によるキャッシュ・フロー(以下、投資キャッシュ・フロー)」「財務活動によるキャッシュ・フロー(以下、財務キャッシュ・フロー)」という区分で記載されています。

この3つの区分の合計金額がプラスだったら、この1年間で増えた資金をあらわし、マイナスだったらこの1年間で減った資金をあらわします。

|

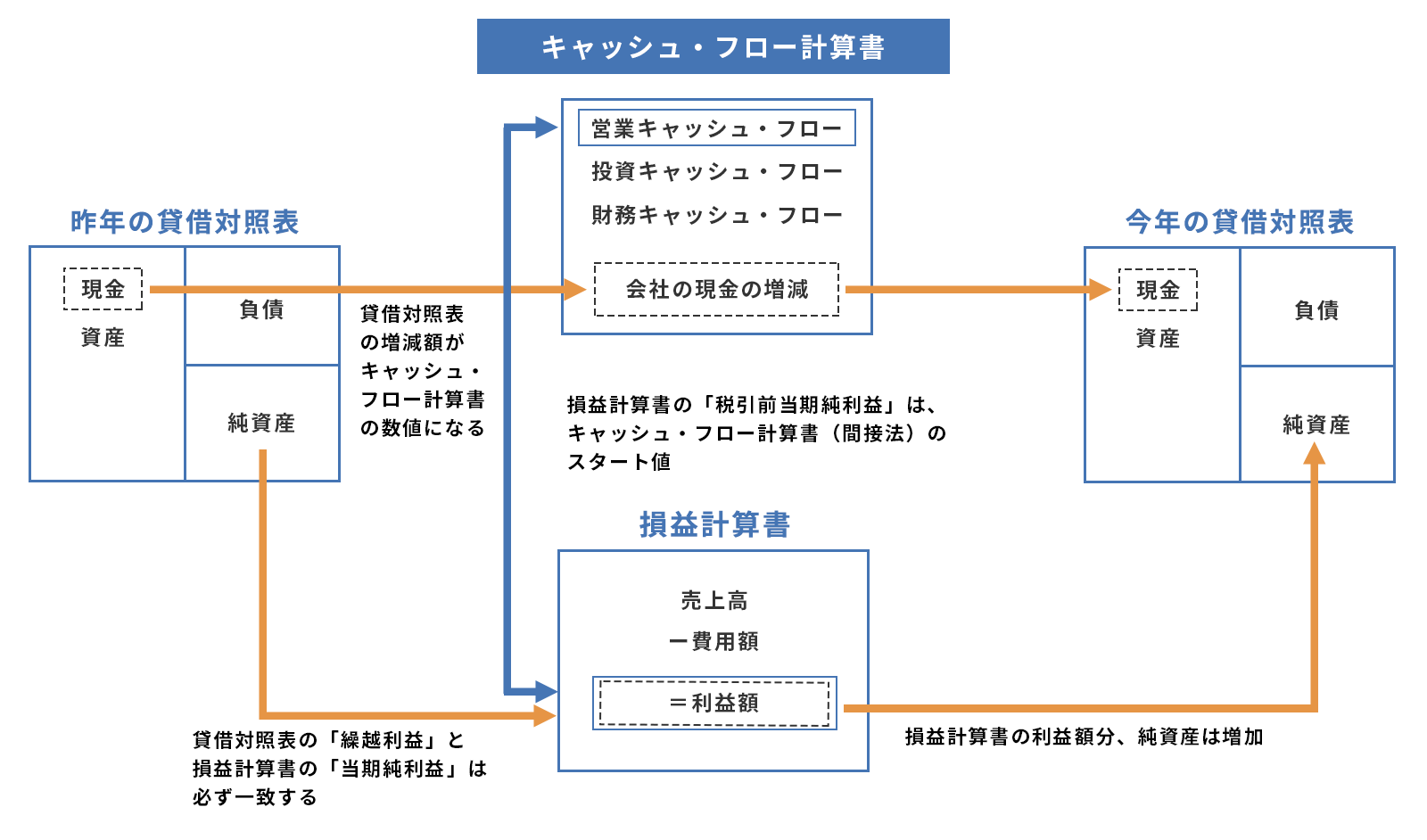

(6)キャッシュ・フロー計算書と貸借対照表(B/S)との関係

貸借対照表とは、決算期末時点における資産・負債の状況を表す計算書で、資金をどこから調達してどのように運用しているかを表している決算書です。

キャッシュ・フロー計算書は、貸借対照表と関係が深く、貸借対照表の資産や負債の増減は、キャッシュ・フロー計算書で表示される資金のプラス・マイナスに直結しています。

会社の事業活動によって、資金は資産に姿を変えることがありますし、資産が資金に姿を変えることもあります。また、借金をして資金が増えることもありますし、借金を返済すれば資金は減ることになります。

このような資金の動きを一会計期間で区切った上で計算したものが、キャッシュ・フロー計算書であり、一会計期間の終点時点での資産・負債の状況を表したものが貸借対照表ということになります。

|

(7)キャッシュ・フロー計算書と損益計算書(P/L)との関係

損益計算書とは、一会計期間における損益の状況を段階ごとに表示して、最終的に「当期純利益」がどのような過程を経て生み出されたのかを表している計算書です。

「当期純利益」とは一会計期間に計上されるすべての収益から、すべての費用を差し引いて計算される当期の最終的な純利益のことをいいます。

この「当期純利益」は、費用、収益とも現金主義によって計上されているわけではなく、費用は発生主義、収益は実現主義によって計算されていますので、損益計算書上の「当期純利益」は、実際にその会社がその期に獲得した資金とはズレが生じていることになります。

また、損益計算書に表されるのは収益と費用であり、資金の増減ではありません。キャッシュ・フロー計算書は、資金の流れを表すものであり、損益計算書を補完する役割を果たしているということになります。

これまでも述べてきたように、会社を経営していくうえでは、「利益」を出して資金を増やす経営をしていくことが必要です。損益計算書は、この「利益」を生み出す力を表し、キャッシュ・フロー計算書は、この資金を生み出す力を表しているといえるでしょう。

経営を安定させ、利益と資金を生み出す力を身につけるためには、損益計算書とキャッシュ・フロー計算書の両方の数字をみながら、問題点を解決していくことが大切です。

| 損益計算書 | 貸借対照表 | キャッシュ・フロー計算書 | |

|---|---|---|---|

| どんなものか | 一会計期間における損益の状況(経営成績)を表したもの | 一会計期間の終点時点での資産・負債の状況を表したもの | 資金の動きを一会計期間で区切った上で計算したもの |

| 作成する目的 | 会社の経営成績を表すため | 資産と負債を把握するため | 資金の流れや量を把握するため |

| 作成方法 | 複式簿記による帳簿から作成する | 複式簿記による帳簿から作成する | 収入・支出を項目別に集計(直接法) 損益計算書・貸借対照表をもとに加減算して作成(間接法) |

営業キャッシュ・フローのチェックポイント

ここまでは、キャッシュ・フロー計算書のしくみやキャッシュ・フロー計算書の3つの区分についてみてきましたが、ここで営業キャッシュ・フローを詳しく見ていきましょう。

(1)営業キャッシュ・フローの「間接法・直接法」とは?

営業キャッシュ・フローには、間接法と直接法という計算方法があります。

多くの会社のキャッシュ・フロー計算書は、作成が容易な間接法で作成されています。

|

間接法 間接法における営業キャッシュ・フローの区分のスタートは、税引前当期純利益です。現金商売であれば、最終の当期純利益と同額の資金も残っているはずという考え方にもとづき税引前当期純利益から逆に計算する方法で、キャッシュ・フローの収支の状況をとらえ、儲けと資金のズレを生む原因を加減算します。 そして間接法では、税引前当期純利益に相当する資金がいったん入金したものと考え、損益計算書と実際の現金収支との違いをプラス・マイナスして、現金ベースの営業キャッシュ・フローに計算しなおしていきます。

|

|

直接法 一方直接法では、営業キャッシュ・フローを営業収入、仕入れ支出など要因ごとに区分して算出します。 例えば、営業収入は損益計算書の売上に売掛金・受取手形の純増減額を加減算して、実際に資金が流入した売上による入金額を算出します。仕入れに関する費用も、損益計算の売上原価ではなく、実際に資金が流出した仕入による出金額を算出します。

直接法によるキャッシュ・フロー計算書は、それぞれの項目が総額で表示されているので、収入および支出の金額が表示されたとおりに理解できます。 |

(2)営業キャッシュ・フローの中身はここに注意!

営業キャッシュ・フローを分析する際には、その中身を吟味します。以下は間接法を前提に説明します。

キャッシュ・フローを改善するための初めの一歩は、利益を確保することですから、税引前当期純利益はプラスであるべきです。

減価償却費は資金流出のない費用であり、損益と実際の現金収支のズレの要因であるため、税引前当期純利益に加算します。減価償却費は過去に行なった現金支出を伴う投資を、将来にわたって徐々に費用としたものです。そのため、税引前当期純利益の額が少ない、または税引前当期純利益がマイナスであるにも関わらず減価償却費を加算すると営業キャッシュ・フローがプラスとなっている会社は、過去に行なった投資の現金支出を費用化すると利益が少ないまたは赤字になっているということです。そのため、そのような会社は投資を回収できるだけの営業キャッシュ・フローを生み出していると言えません。長期的に見ると資金は減少し、経営が苦しくなることが予想されます。

したがって、営業キャッシュ・フローは、税引前当期純利益と減価償却費のバランスを見て、減価償却費に頼り過ぎていないかをチェックする必要があります。

また、在庫や売上債権が営業キャッシュ・フローにリスクを与えていないかもあわせてチェックすべきです。例えば、売上債権の増加は、売上があったにも関わらず入金されていない未回収の売掛金が多く資金として回収できていないということなので、キャッシュ・フローにマイナスの影響を与え、注意が必要です。

(3)営業キャッシュ・フローと投資・財務との関連も見る

通常、積極的に設備投資を行っている会社であれば、投資キャッシュ・フローはマイナスとなります。反対に不要な資産を売却するなど資産構成の見直しをしている会社では、投資キャッシュ・フローはプラスになることも考えられます。

また、財務キャッシュ・フローでは、増資や新規の借入金の増加があればプラスとなり、借入金の元金返済や配当金支払いなどがあればマイナスになります。

会社にとって理想的なキャッシュ・フローとは、営業活動から多くの資金を生み出し、その資金を投資活動として積極的に設備投資をし、それでも余剰があれば財務活動において借金返済や株主還元として資金を使う、というパターンです。

したがって、3つの活動を通して1事業年度中の資金が増加したのか減少したのか、また、事業年度末の資金残高はいくらか、というポイントも重視する必要があります。もちろん、前期末の残高より増加していることが望ましいのですが、資金をため込んで有効活用していない会社は、成長性に疑問が生じます。

つまり資金が潤沢な会社だからといって、キャッシュ・フロー経営がうまくいっている会社とは限らないのです。

(4)営業キャッシュ・フローを改善させる方法

当然のことながら、キャッシュ・フローや損益、資産を分析するだけでは不十分で、分析した結果を経営に活かすことではじめて効果が表れるといえます。

営業キャッシュ・フローを改善させるためには、それぞれの勘定科目の中身をチェックする必要があります。

売上は増えているか

損益計算書で、前の年と比較した売上の増加率を確認します。売上の増加率はさまざまな指標と比較して相対的に評価することが重要です。売上の増加率がプラスであっても、物価の上昇率や業種別の成長率を下回っていれば、実質的に事業が成長できていないことになるからです。

売上債権を減少できないか

売上債権を減少させることで、資金を増やすことができます。

売掛金の早期回収のために、取引先と回収条件を見直してくれるよう交渉してみましょう。もし既存の取引先で難しい場合には、新規の取引先について、売掛金の早期回収ができるような契約条件を提示するなど、対策を講じましょう。

また、長期滞留している債権があれば、弁護士を活用するなどして早期回収をはかります。

仕入れ債務を減少できないか

支払い条件を見直して支払いサイトをのばし、ゆっくり払えるものはゆっくり払います。

コストは適正か

損益計算書では、売上だけでなくかかったコストが適正かどうかについても検証することも大切です。

コストの中でも、特に人件費はかかりすぎないようにしなければなりません。人件費は一度膨らむと簡単に削ることはできないからです。給与カットなどで人件費を無理に削ると、従業員のやる気まで削ってしまい業績に悪影響を及ぼすこともあります。

広告宣伝費も検証が必要なコストの一つです。幅広く顧客を集めるためには一定の広告費は必要ですが、費用対効果をよく見極めるようにしましょう。

資産は有効に活用されているか

決算分析では、資産が有効に活用されているかについての分析も大切です。資産の効率性を測る指標はいくつかありますが、代表的なのが総資産利益率(ROA)でしょう。経常利益(または営業利益)を総資産で割って求めます。総資産利益率が高ければ、より少ない資産で利益を生み出し、資産が有効に活用されていると判断することができます。

3つのキャッシュ・フローを知っておこう

キャッシュ・フロー計算書の重要性や、他の決算書との関係を理解したところで、キャッシュ・フロー計算書について詳しく見ていきましょう。

キャッシュ・フロー計算書では、資金の流れを要因ごとに「営業キャッシュ・フロー」、「投資キャッシュ・フロー」、「財務キャッシュ・フロー」の3つの区分に分けて表示します。ここでは、キャッシュ・フロー計算書の区分ごとの読み方をご紹介します。

| 区分 | 内容 | 判断基準 |

|---|---|---|

| 営業活動による キャッシュ・フロー |

会社が通常の事業活動をして稼いだ資金。 ここでいう「資金」は、損益計算書でいう「利益」とは違い、あくまで「現金」「預金」の増減をあらわす。 |

プラスであることが基本。 |

| 投資活動による キャッシュ・フロー |

会社が工場を建設したり株を売買したりした資金の動きをあらわす。 | 積極的に投資している成長企業はマイナスとなる。 |

| 財務活動による キャッシュ・フロー |

会社が銀行から借り入れしたり借入を返済した資金の動きをあらわす。 |

プラス=借金が増えている(ただし積極的なことに使うためなら悪いこととも言いきれない)。 マイナス=借金が減っている(借金の返済が進んでいる。ただし返済に追われている可能性もある)。 |

(1)営業キャッシュ・フローは商売での資金の出入り

営業キャッシュ・フローは、「営業活動(商売)によるキャッシュ・フロー」で、売上や仕入、経費の支払など会社の本業でどれだけの資金を稼いでいるかを表します。3つのキャッシュ・フローのなかで、最も重要なキャッシュ・フローであり、プラスであることが基本です。

営業キャッシュ・フローは、商品の仕入れ、原材料の仕入れ、経費の支払い、商品や製品の売上による収入といった、資金の「出」と「入り」を表しています。

営業キャッシュ・フローは本業による稼ぎを表すため、プラスの数値であることが大前提です。プラスになっていれば、本業でしっかりキャッシュを残しているということを表しています。

逆にマイナスになった場合は、「売上が不振である」「売上が上がっていても、現金の回収が上がっていない」「経費が多すぎている」といったことが考えられるので、原因を究明して早急に対策を考えなければなりません。

起業時のように先に現金が出ていくといった特別な事情がない限り、営業キャッシュ・フローは必ずプラスであるべきです。

(2)投資キャッシュ・フローは資金運用による資金の出入り

投資キャッシュ・フローは、「投資活動によるキャッシュ・フロー」で、設備投資や企業買収など、将来の事業拡大のためにどれだけ資金を使っているか、投資からどれだけ回収しているかなど、資金を投じる活動に伴うキャッシュ・フローを表しています。

営業キャッシュ・フローが、会社の本来の事業活動から生じたプラスのキャッシュ・フローであるのに対して、投資キャッシュ・フローは、会社の事業活動の維持発展のために投じるキャッシュ・フローであるといえます。

したがって、投資キャッシュ・フローを見ることで、会社がどのような投資活動に力を入れているかが分かります。

投資キャッシュ・フローがマイナスになったとしても、それが将来のために積極的に投資していることが原因であれば、来期以降の業績がよくなる可能性があるということになります。一方、設備や株式などを売却した場合は、投資キャッシュ・フローはプラスになりますが、将来のための投資よりも資産の売却を優先していることの表れともいえます。

(3)財務キャッシュ・フローは資金調達の資金の出入り

財務キャッシュ・フローは、「財務活動によるキャッシュ・フロー」で、出資の受け入れや金融機関からの借入など資金調達やその返済に関するキャッシュ・フローを示しています。

財務キャッシュ・フローは、営業キャッシュ・フローと投資キャッシュ・フローを調整するものでもあり、財務キャッシュ・フローを見ると、足りない資金をどのような手段で補充したのかが分かります。

たとえば、財務キャッシュ・フローがプラスの場合は、資金を調達していることを意味するものですから、毎年プラスが続いている場合には、その分負債が増えることになりますので、よほど右肩上がりで成長している会社でない限り注意が必要ということになります。

一方、借入金を返済した場合は財務キャッシュ・フローがマイナスになりますが、その分負債も減少することになります。したがって、財務キャッシュ・フローがマイナスであることは、一般的にはよいことではありますが、「実は営業キャッシュ・フローが投資活動に回らず借金の返済にあてられている」という可能性もあります。

財務キャッシュ・フローについては、資金の増減の要因を分析した上で、会社の事業活動に見合ったものかどうかを確認することが大切です。

(4)3つの区分のバランスから分析してみよう

キャッシュ・フローを分析するためには、営業キャッシュ・フローだけでなく区分ごとの増減を確かめる必要もあります。

全体ではキャッシュ・フローがプラスであっても、営業キャッシュ・フローのマイナスを財務キャッシュ・フローで補っている場合には、会社の状態はあまり良好とはいえません。

営業キャッシュ・フローがマイナス、投資キャッシュ・フローと財務キャッシュ・フローがプラスという会社であれば、経営面で厳しい状況で、本業の赤字を投資と財務で補っているということになります。

特に、財務キャッシュ・フローの比率が大きい場合には、その会社は借入に依存した経営体質であるということになります。

この状態が続き、いずれ資金調達が行き詰まると、倒産する可能性が高くなってしまいます。

また、将来の事業拡大のために多額の投資をして投資キャッシュ・フローがマイナスになった場合は、営業キャッシュ・フローが良好でも全体のキャッシュ・フローはマイナスになってしまいます。将来に向けて積極的な投資をしていると判断できますが、投資は、あくまで本業から稼ぎ出した営業キャッシュ・フローの中から行うことが理想的であるということも視野に入れておく必要があります。

このように、キャッシュ・フロー計算書では、各区分のバランスを見ながら経営判断をしていくことが必要です。

| 優秀なA社 | 積極投資型B社 | 非常に危険なC社 | |

|---|---|---|---|

| 営業活動によるキャッシュ・フロー | プラス(+) | プラス(+) | マイナス(-) |

| 投資活動によるキャッシュ・フロー | マイナス(-) | マイナス(-) | プラス(+) |

| 財務活動によるキャッシュ・フロー | マイナス(-) | プラス(+) | プラス(+) |

| 評価 | 良好な本業の結果生じたプラスの営業キャッシュ・フローを原資として、将来に向けた新規の投資と借入金の返済を行なっている。極めて優良な企業。 | 良好な本業の結果生じたプラスの営業キャッシュ・フローを原資として、将来に向けた新規の投資を行なっているが、不足分が生じているため借入で補填している。積極的に投資活動を行っている企業。 | 営業キャッシュ・フローがマイナスで、危険な状態。本業で稼げておらず、余剰資産の売却と借入で資金を補填している。 |

まとめ

以上、営業キャッシュ・フローを中心に、キャッシュ・フロー計算書の意味や他の決算書との関係などについてご紹介しました。

キャッシュ・フローが悪化し、たとえば手形が不渡りになるようなことがあれば、会社は信用を失い銀行からの融資を受けることもできず、一気に倒産に向かって進むことになってしまいます。

とくに、最近のような厳しい経済情勢下では、資金繰りをしっかり把握し、資金繰りの目途をつけることこそが、経営を左右するといっても過言ではないのです。

このような資金繰りを把握するためのキャッシュ・フローや損益計算書、貸借対照表の財務分析は、経営者自身でもある程度はできます。しかし、正確に経営分析を行うためには、やはり専門家のサポートを受けることがおすすめです。

中小企業に対して専門性の高い支援を積極的に行っている税理士に相談すれば、キャッシュ・フローの分析や、改善にもつながるための対策について、アドバイスを受けることができます。税理士などの専門家のサポートはそれなりに費用がかかりますが、経営のレベルアップのためには、必要経費と考えるべきでしょう。

営業キャッシュ・フローについて相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、キャッシュ・フローの意味や決算書の分析、経営分析について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ キャッシュ・フローについて相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

中小企業でキャッシュ・フロー計算書や資金繰り表を作成している会社は、多くありません。多くの経営者は損益計算書で算出した利益によって、自社の経営状況を把握しているのではないでしょうか。

実は、損益計算書の利益は、会計基準や税法の範囲内である程度操作が可能です。そのため、会計処理を工夫して利益をよく見せるといった実務が行われている場合があります。しかし、このような決算書は、自社の経営実態からかけ離れてしまっており、実質的には赤字であるにもかかわらず決算書が黒字であるため自社の危機的な状況に気づけない、といったリスクがあります。損益計算書の利益のみを見ていると、経営判断をミスリードすることがあるのです。

一方、キャッシュ・フロー計算書は、現金・預金の動きという客観的な指標をもとに作成するため、経営実態を正確に反映することができます。加えて、将来のキャッシュ・フローを予測する資金繰り表を作成することができれば、将来のどのタイミングで資金ショートを起こしそうなのか、融資の返済や人件費の支払いに必要な売上高はいくらなのか、どれだけ投資余力があるのか、などを把握できます。このように、キャッシュ・フロー計算書は、自社の経営状況を客観的に把握し、将来を見通すための強力なツールなのです。

ただし、キャッシュ・フロー計算書の作成は、会計実務に関する知見や高度なExcelスキルが必要な場合があり、容易なことではありません。

InnOpe合同会社は、システム構築コンサルティング経験を含めたIT、経営、バックオフィス業務、会計に関する知見や、高度なExcelスキルを駆使し、企業活動全体を見渡したデジタル化をサポートし、経営の見える化をサポートします。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは