第三者割当増資|必要な手続き・変更登記・仕訳について解説

公開日:2019年12月23日

最終更新日:2022年07月14日

目次

この記事のポイント

- 第三者割当増資とは、新株発行による増資の形態である。

- 第三者割当増資が行われると、既存株主の持株比率が低下する。

- 既存株主の権利を著しく希薄化する第三者割当増資は、株主総会決議が必要。

第三者割当増資とは、既存の株主以外の第三者にも株式を割り当てる(引き受けてもらう)増資の形態です。

第三者割当増資は、既存株主の持株比率が低下して、既存株主の権利を希薄化するため、第三者割当増資を行う際には株主総会決議が必要です。

第三者割当増資とは

第三者割当増資とは、新株発行による増資の形態です。

既存の株主以外の第三者にも株式を割り当てる(引き受けてもらう)増資の形態で、ここでいう「第三者」とは、「既存株主以外の第三者」をいいます。

(1)そもそも「増資」とは

増資とは、会社設立後、資本金を増加させることをいいます。

資本金が増加する理由は、大きく①株式の交付によるものと、②株式の交付以外の事由によるものとがあります。

なお、資本と利益を混同することは禁止されていますので、資本組み入れについては、「資本準備金」または「その他資本剰余金」からのみ可能です。「利益準備金」と「その他利益剰余金」からの組み入れはできないこととされています。

| ①株式の交付によるもの | 募集株式の発行 新株予約権の行使 合併等組織再編によるもの |

| ②株式の交付以外の事由によるもの | 資本準備金の資本組入れ その他資本剰余金の資本組入れ |

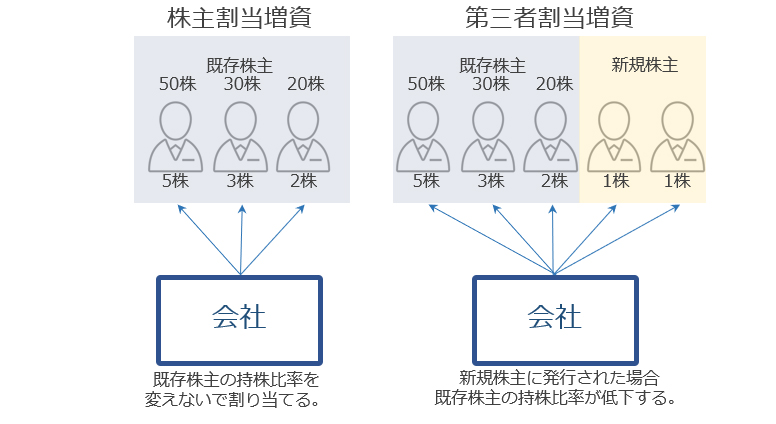

(2)第三者割当増資と株主割当増資の違い

第三者割当と混同しがちなものに、「株主割割当増資」がありますが、株主割当増資といえるのは、既存株主の持株比率を変えずに割り当てる場合をいいます。株主割当増資との違いは、第三者割当増資の場合には既存株主の権利が変動するという点にあります。既存の株主だけに割り当てたとしても、持株比率が変わるような場合には、厳密にはそれは第三者割当増資となります。

|

第三者割当増資と株主割当増資の区別が重要な理由は、第三者割当増資の場合には、既存株主の権利が変動するからです。

「既存株主以外の第三者」に割り当てる第三者割当増資は、既存株主の権利が希薄化するので、株主総会における議決権も、配当等の経済的利益を享受する権利も、低下することになります。

したがって、既存株主の権利を著しく希薄化するような第三者割当増資については、株主総会決議が必要となります。

要するに、既存株主の意向を聞かないと、第三者割当増資は行えないということです。

第三者割当増資の会社法上の手続き

第三者割当増資を実施する場合には、その都度募集事項について協議する必要があります。

また、株主に対する公告・通知、申込者に対する通知、変更登記などの手続きが必要になります。

(1)募集事項の決定等

第三者割当増資を実施する場合には、まずは、以下の募集事項について決議をする必要があります。

|

①募集株式の数 ②募集株式の払込金額 ③金銭以外の財産を出資の目的とする時は、その旨ならびに当該財産の内容および価額 ④募集株式と引換にする金銭の払込、または③の財産の給付の期日またはその期間 ⑤株式を発行する時は、増加する資本金および資本準備金に関する事項 |

公開会社ではない会社の場合には、株主総会の特別決議が必要です。ただし、株主総会の特別決議によって、募集事項の決定を取締役(または取締役会)に委任することができます。

これは、第三者割当増資による募集株式の発行が、株主の持分比率が変化し得るものであり、募集株式の払込金額が安すぎると、既存株主の経済的利益を害する可能性などがあるからです。

一方、公開会社の場合には、既存株主は、通常、「持株比率の維持に関心を有していない」と想定されることから、払込金額が募集株式を引き受ける者にとくに有利である場合を除いては、募集事項の決定は、取締役会の決議によることとされています。

また、募集事項は、募集ごとに均等に定めなければならないとされています。

(2)銀行に対する申込み・払込取扱いの委託

払込取扱場所に対して、新株の申し込み、払込金の受入、払込金の保管に係る事務を委託します。払込取扱場所は、通常は銀行や信託会社が指定されますが、信用金庫、労働金庫などが指定されることもあります。

(3)株主に対する公告・通知

公開会社の場合には、募集事項の決定を受けて払込期日の2週間前までに株主に対して、当該募集事項を通知することが必要です。なお、公告をもって通知に代えることもできます。

株主に対する通知または公告が義務づけられているのは、新株の不公正発行等の場合に株主が不利益を受ける恐れがあり、その場合には、株主に新株発行の差止請求権を行使する機会を保障するためです。

ただし、払込期日(払込期間を定めた場合には、払込期間の初日)の2週間前までに、「募集または売出しの届出(金融商品取引法4条1項から3項まで)」をしている場合には、その他の株主の保護に欠けるおそれはないと法務省令で定める場合には、通知または公告は不要です。

(4)申込者に対する通知

株式会社は、新株を引き受ける者の募集に応じて、募集株式の引受けの申し込みをしようとする者に、以下の事項を通知しなければなりません。

|

①株式会社の商号 ②募集事項 ③払込取扱金融機関 ④発行可能株式総数 ⑤株式会社が発行する株式の内容として会社法107条1項各号に掲げる事項を定めているときは、その株式の内容(譲渡制限株式、取得請求権株式、取得条項付株式を発行している場合) ⑥種類株式を発行できるとしているときは、各種類の株式の内容 ⑦単元株式数について定款の定めがあるときは、その単元株式数 ⑧株主名簿管理人を置く旨の定款の定めがあるときは、その氏名・名称、住所、営業所 など |

(5)申込書の提出

募集に応じて募集株式の引受けの申し込みをする者は、以下の事項を記載した書面を株式会社に交付します。

なお、株式会社の承諾を得ている場合には、書面に代えて、書面に記載すべき事項を電磁的方法によって提供することもできます。

|

①申し込みをする者の氏名または名称、住所 ②引き受けようとする募集株式の数(引受希望株式数) |

(6)株式の割当ての決定・募集株式数の通知

会社は、申込者のなかから割当てを受ける者を決め、かつその者に割り当てる募集株式の数を決めます。

割当ての決定を行った場合には、株式会社は、払込期日(払込期間を定めた場合には、払込期間の初日)の前日までに、申込者に対してその申込者に割り当てる募集株式の数を通知しなければなりません。

なお、募集株式を引き受けようとする者が、その総数の引受けを行う契約を締結する場合には、申込者に対する通知等の手続きや割当ての決定の手続きは不要です。

(7)出資の履行(株式の払込み)

株式の申し込みをした株式引受人は、払込期日または払込期間中に、払込取扱機関(銀行など)で、各株の払込金額の全額の払込みを行います。

払込期日までに全額の払込をしなかった株式引受人は、募集株式の株主となる権利を失います(全額払込主義)。

新株の効力発生は、①払込期日を定めた場合には、その払込期日、②払込期間を定めた場合には、出資の履行をした日(払込日)となります。

発行会社では、①払込期日を定めた場合には、その払込期日、②払込期間を定めた場合には、払込日に、資本金(または資本準備金)を計上します。

(8)変更登記

新株の発行の効力が発生すると、発行済株式総数および資本金の額に変動が生じることから、変更登記が必要となります。

この変更登記は、2週間以内に、本店所在地において必要ですが、払込期間を定めた場合には、払込期間の末日から2週間以内に行えばよいとされています。

登記申請に必要な書類は、以下のとおりです。

|

①株主総会または取締役会議事録等 ②株主総会の決議があったものとみなされる場合の、その場合に該当することを証する書面(株主総会の開催を省略した場合) ③取締役または執行役の決定があったことそ証する書面 ④株式の申込みを証する書面 ⑤払込みがあったことを証する書面 ⑥検査役の調査報告書(現物出資の場合) ⑦裁判があったときは、その謄本 ⑧株主から特定引受人による募集株式の引受けに反対する旨の通知があった場合に、株主総会決議の承認が必要な場合に該当しないときは、該当しないことを証する書面 |

(9)変更登記第三者割当増資の会計処理

第三者割当増資などの募集株式の発行を実施した場合には、株式の発行に際して株主となる者が、払込み(または給付)をした財産の額を資本金として計上します。

ただし、払込み(または給付)に係る額の2分の1を超えない額は、資本金として計上せず、資本準備金として計上することができます。

「A社は、令和3年5月の株主総会において、以下の募集事項を決議、通知し、同年6月1日に、金銭による払込みを受けた。」

|

|||||||||||

まとめ

新規に発行する株式を既存の株主に割り当てることを「株主割当」といい、既存の株主以外にも割り当てるものを第三者割当増資といいます。第三者割当増資は、既存株主の権利が希薄化し、配当等の経済的利益を享受する権利が低下することから、株主総会決議等が必要とされ、さらに変更登記を行わなければなりません。

なお、第三者割当増資などの募集株式の発行を実施した場合には、払込(または給付)をした財産の額を資本金として計上するか、資本準備金として計上します。

手続きや会計処理については、かならず税理士のサポートを受けることが必要です。

第三者割当増資について相談する

freee税理士検索では数多くの事務所の中から、第三者割当増資について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、第三者割当増資について相談することができます。

クラウド会計ソフト freee会計