株主資本とは?貸借対照表の純資産の部からわかりやすく解説

公開日:2019年11月29日

最終更新日:2024年04月11日

目次

この記事のポイント

- 株主資本とは、簡単にいうと株主の持ち分にあたる部分。

- 株主資本は、貸借対照表の「純資産の部」に表示される。

- 株主資本は、大きく「株主が出資」した部分と「利益の蓄積」の部分に分かれる。

株主資本とは、簡単にいうと株主の持ち分にあたる部分をいい、貸借対照表の「純資産の部」に表示されます。

「株主資本」は純資産の部の中心となる項目なので、しっかり理解しておきましょう。

株主資本の豆知識

株主資本とは、簡単に言うと株主自身の持分です。

貸借対照表の「純資産の部」は大きく、株主資本と株主資本以外の各項目に区分されます。

株主資本は、さらに「資本金」「資本剰余金」「利益剰余金」および「自己株式」に区分されます。

資本金とは、株主の出資によって調達されたお金であり、会社の設立や増資による新株発行に対して株主が払い込んだ金額です。

資本剰余金とは、資本準備金(資本取引から生じた株式払込剰余金など)とその他資本剰余金(資本剰余金のうち資本準備金以外のもの)の合計です。

資本金をいくらにして資本準備金をいくらにするかは会社に任されていますが、資本準備金にできる金額の上限は会社法で決められており、「払込金額の2分の1を超えない金額まで」となっています。

利益剰余金は、利益準備金とその他利益剰余金で構成されます。

利益準備金とは、内部留保として規定されている金額です。その他利益剰余金のうち、任意積立金のように株主総会または取締役会の決議で決定される項目は、その内容を示す項目で区分をします。

損益計算書や貸借対照表の分析は、事業を行う上で欠かせないものです。

「決算書の数字はよく分からない」という経営者がいますが、それでは事業の状態を正しく把握できず事業を成長させることは難しいでしょう。したがって、損益計算書や貸借対照表の基本的な事項や分析方法については、早めに税理士等に相談し、事業を成長させるための対策までアドバイスを受けることをおすすめします。

株主資本とは

株主資本とは、資本のうち株主の持ち分のことをいいます。

株主資本は大きく2つに分かれます。

株主が出資した金額の合計である「資本金」と「資本剰余金」もう1つは会社ができてから決算までに稼いできた利益を累積した「利益剰余金」です。

| 株主が出資 | 資本金 | ||

|---|---|---|---|

| 資本剰余金 | 資本準備金 | ||

| その他資本剰余金 | |||

| 利益の蓄積 | 利益剰余金 | 利益準備金 | |

| その他利益剰余金 | 別途積立金 | ||

| 繰越利益 | |||

| 自己株式 | |||

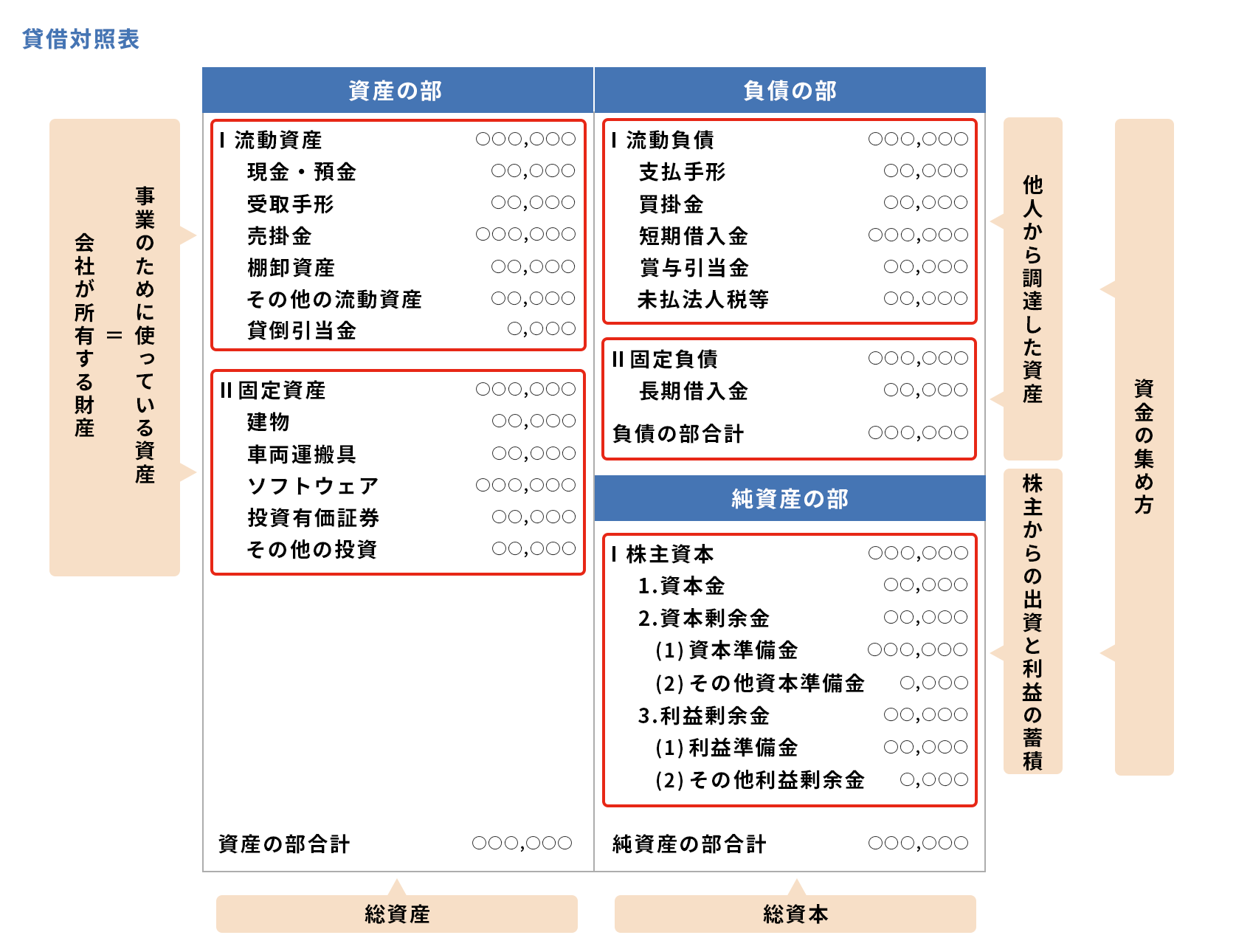

(1)株主資本は「純資産の部」に表示される

株主資本は、貸借対照表の「純資産の部」に表示されます。

貸借対照表とは、会社の財産や負債の額(財政状況)が分かる決算書のことで、大きく「資産」「負債」「純資産」の3つに区分されていて、株主資本はこの「純資産の部」に表示されています。

|

(2)株主資本には「元手」と「利益の蓄積」の部分がある

株主資本は、資本金、資本剰余金、利益剰余金などの項目に区分されますが、これらの項目は基本的には「元手(株主が出資した金額)」か「利益の蓄積(会社ができてから決算までに稼いできた利益)」のいずれかに分けられます。

事業を始める時に株主から出資を募ったお金が「元手」です。この元手は、資本金か資本剰余金として処理されます。

そして、この元手を使って事業を行うことで蓄積されていった利益は利益剰余金となります。

(3)株主資本と自己資本との違い

株主資本と似たものに「自己資本」があります。

株主資本と自己資本は同じ意味に使われることもありますが、厳密には自己資本とは、株主資本よりもっと広い意味で使われる用語です。

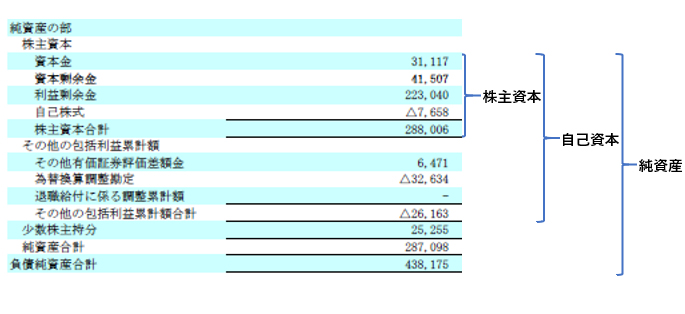

以下は、株式会社ヤクルトの「平成26年3月期 決算短信」の純資産の部です。

|

純資産は、「株主資本」「その他の包括利益累計額」「少数株主持分」などから構成されていて、株主資本は純資産の一部であり自己資本の一部であるということができます。

株主資本の中身を詳しく見てみよう

貸借対照表の「純資産の部」は、主に以下の項目で構成されています。

|

純資産の部の勘定科目

Ⅰ株主資本

Ⅱ評価・換算差額等

Ⅲ新株予約権 |

株主資本の中心となるには、資本金、資本剰余金、利益剰余金です。

①資本金(元手)

株主から出資を受けたお金

②資本剰余金(元手)

資本金にはならなかった剰余金

資本剰余金を源資として配当する場合、資本金や資本準備金を取り崩して資本剰余金を増額させ、株主に配当することができます。

③利益剰余金(利益の蓄積)

会社が利益を上げ、配当した後の余りの利益で、会社に内部留保されたもの

(1)株主資本の「資本金」とは

貸借対照表の「純資産の部」の一番うえに表示されているのが「資本金」です。

資本金は株主から出資を受けたお金です。

会社は、株式発行によって払い込まれた金額の2分の1以上を資本金に計上しなければならず、残額は資本準備金(資本金としない出資金)として計上されます。

なお、ここで注意しなければならないのは、「資本金が大きいからこの会社は安心」ということではないという点です。

確かに資本金は、「過去に株主からこれだけのお金を集めたことがある」という実績を表す数値ではありますが、決して「会社の現在価値」をあらわす数値ではないということです。

資本金の額が大きくても、会社の現在の財政状態は火の車だというケースもあります。「資本金の額が大きい」=「安定した会社」とは限らないという点に注意しましょう。

資本金を増加させる場合には、資本準備金またはその他資本剰余金を減少させて同額を資本金に振り替えます。資本金を減少させる場合には、資本金の減少額と同額について、資本準備金またその他資本剰余金を増加させます。

資本金額は登記しなければなりませんが、この登記手数料が資本金額に比例することから、実務上は払込金額の2分の1を資本金としているケースが多く見られます。

また、資本金が5億円以上の株式会社については、公認会計士による監査が義務づけられています。

(2)株主資本の「資本剰余金」とは

資本剰余金は、会社設立時に出資を受けたお金や増資時に株主から集めた資金のうち、資本金とされなかった部分で、資本金とは法的な形式が違うだけで「元手」という経済実態としてみれば、特に違いはありません(※後述)。

利益剰余金は、利益金の剰余金であるのに対して、資本剰余金は、資本の剰余金であるという点で異なります。

|

資本剰余金の種類 資本剰余金は、資本準備金・法律で定める準備金で資本準備金に準ずるもの、およびそれ以外のその他資本剰余金で構成されます。 ①資本準備金 ②その他資本剰余金

|

(3)株主資本の「利益剰余金」とは

利益剰余金とは、会社が設立されてから現在までの儲けから、税金や配当などで支出されず企業内に残っている利益のことをいいます。

株式発行などによる資本取引と事業運営などによる損益取引は、投資者保護の観点から明確に区別しなければならないことから、資本金・資本剰余金とは区別されて明示されています。

|

利益剰余金の種類 利益剰余金は、利益準備金とその他利益剰余金から構成されています。 ①利益準備金 ②その他利益剰余金 |

(4)株主資本の「自己株式」とは

株主資本の自己株式は、会社が買い取った自社株式の金額です。

自己株式は金庫株とも呼ばれます。

自己株式は、自己株式の取得取引が株主との間の資本取引であり、会社所有者に対する会社財産の払い戻しの性格があることから、取得原価をもって純資産の部の株主資本から控除して、表示されます。

つまり、株式の発行数を減らすのと同じ意味があることから、資本のマイナス項目として表示されます。

株主資本利益率(ROE)とは

株主資本をつかった経営指標としては、株主資本利益率があります。

これは、株主資本に対する利益の比率で、企業の収益性を見る経営指標として、収益性分析の際に用いられます。

自己株式の取得は株主資本や総資本を小さくする働きがあり、ROE(株主資本利益率)を改善する効果があります。

一方、以前に取得した自己株式を売却すると、株主資本や総資本を大きくする結果となりますので、株価下落の要因にもなりえます。

(1)株主資本利益率(ROE)の計算式

ROEとは、「Return on Equity」の略で直訳すると、株主資本に対する利益という意味になります。つまり、資本のうち株主が拠出した資本がどれだけ効率的に使われているかを判断するための指標です。

| ROE = 当期純利益 ÷ 純資産合計 × 100 |

|---|

ROEは、高いほど株主資本を有効に使用して利益を獲得したことを示すことになり、株主利益の増大に貢献しているということができます。

(2)株主資本(自己資本)利益率の目安は10%

ROEは10%以上が目安で、15%以上ならかなり優秀ということができます。

分子は1年間を通じて獲得される当期純利益を用いるので、原則として分母も1年間の平均的な株主資本を用いる必要があります。したがって、自己株式を取得することで株主資本が小さくなり、ROEが改善されることになります。

まとめ

以上、株主資本の意味や内容についてご紹介しました。

株主資本は、資本のうち株主に帰属する部分であり、貸借対照表の「純資産の部」の資本金、資本剰余金、利益剰余金、自己株式(控除項目)などのことをいいます。

なお、純資産の部の変動内容は、「株主資本等変動計算書」に説明されています。

株主資本等変動計算書では、利益や配当による利益剰余金の増減などの他、有価証券の含み損益の変動による有価証券評価差額金の増減などが表示されています。

貸借対照表の株主資本について詳しく検討したい場合には、株主資本等変動計算書もあわせて確認し、不明点や法律上の手続きについて知りたい場合には、税理士のサポートを求めましょう。

株主資本について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、株主資本の意味や株主資本利益率(ROE)の改善などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 決算書について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、株主資本について相談することができます。