株主資本等変動計算書とは|意味は?他の決算書との関係は?

公開日:2019年12月19日

最終更新日:2024年03月08日

目次

この記事のポイント

- 株主資本等変動計算書とは、会社の「純資産の部」の変動の様子を表す書類。

- 「純資産」の変動とは、株式の発行や自社株の取得、処分など。

- 「純資産」を、株主資本、評価、換算差額、新株予約権、少数株主持分(連結株主資本等変動計算書においてのみ)の4つに区分される。

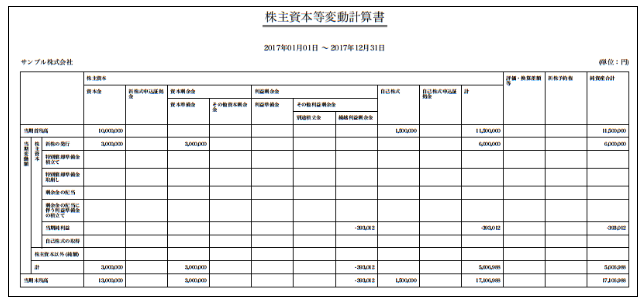

株主資本等変動計算書は決算書のひとつで、一事業年度における純資産の変動の様子を一覧にした書類です。

株主資本等変動計算書は、損益計算書のように上から順番に売上高、販売費などを経て利益が計算されるというような構造ではなく、あくまで株主資本の変動の様子を一覧で記載します。

株主資本等変動計算書は、経営分析などで使われることはあまりありませんが、どの数字が何を意味しているのかについては、理解しておくとよいでしょう。

株主資本等変動計算書の豆知識

株主資本等変動計算書とは、株主資本の変動の様子を一覧にしたものです。たとえば、「株主資本が増加(または減少)した理由は何か」「その増加(または減少)したものは、どの項目に区分されたのか」といった変動です。

主な変動項目としては、新株の発行や常勤の配当、利益準備金の積立、自己株式の処分、当期純利益(損失)などがあります。このうち当期純利益(損失)は、損益計算書で計算された金額がそのまま記載されます。

株主資本等変動計算書の基本的な構造としては、最初に前期末残高があり、その下に当期に変動した金額を項目ごとに記載することになっていて、これは当期変動額合計となります。

最終的には、前期末残高に当期変動額合計を加減算して、当期末残高を計算します。

この当期末残高は、翌期の株主資本等変動計算書の前期末残高と一致します。

株主資本等変動計算書とは

株主資本等変動計算書とは、決算書のひとつです。

会社は決められた期間における業績を書類にまとめ、株主総会を開催し、そこで承認された内容に基づいて法人税などの税金の申告を行います。これらの一連の作業を「決算」といいます。

この決算で作成する書類のうち、各勘定科目の金額に関して記載するものを会社法では「計算書類」、金融商品取引法では「財務諸表」と呼ばれ、貸借対照表・損益計算書・株主資本等変動計算書・個別注記表等から構成されます。

株主資本等変動計算書は、株主資本の変動の様子を一覧にしたもので、株主資本が増加(または減少)した原因や、その増加(または減少)したものをどの項目に振り分けたのかをあらわしています。

英語の「Statements of Shareholders’ Equity」のSの頭文字をとって、S/S(エスエス)とも呼ばれています。

|

(1)株主資本等変動計算書の主な変動項目

株主資本等変動計算書では、純資産を株主資本、評価・換算差額、新株予約権、少数株主持分の4つに分けて記載しますが、中小企業の場合は最初の株主資本以外の項目が出てくる機会はほとんどないので、株主資本の項目だけ注目していればよいでしょう。

株主資本等変動計算書の主な変動項目としては、新株の発行や剰余金の配当、利益準備金の積立、自己株式の処分、当期純利益(損失)などがあります。

当期増減高に記載される株主資本に関連するものの要因としては、以下のようなものが考えられます。

|

①当期純利益または登記純損失 ②新株の発行または自己株式の処分 ③剰余金の配当 ④自己株式の取得 ⑤自己株式の消却 ⑥合併・分割・株式交換・株式移転等の企業再編による増減 ⑦株主資本の計数の変動 ⑧連結範囲の変動または持ち分法の適用範囲の変動 など |

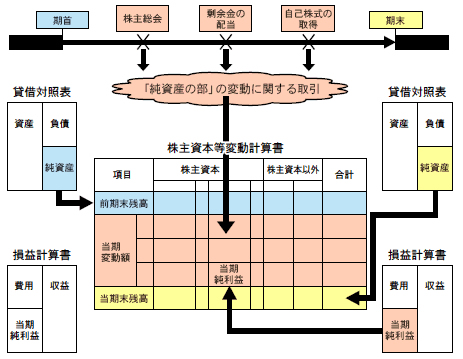

(2)他の決算書との関係

株主資本等変動計算書の内容を理解するためには、株主資本等変動計算書とその他の決算書との関係を理解する必要があります。そこでまず、決算書の意味について確認しておきましょう。

決算書は、簡単にいうと「会社の成績表」のようなものです。会社の営業活動等で得られた収益や費用、儲けが分かり、会社にどれだけの財産や負債があるのかを表します。

なお、決算書という呼び方ですが、実は法律用語ではありません。会社法では「計算書類」と呼ばれますし、金融商品取引法では「財務諸表」と呼ばれています。

会社法とは、一般投資家より株主と債権者の権利保護を目的とする法律で、金融商品取引法は、一般投資家保護を目的とする法律です。

法律によって多少の違いはありますが、内容はほぼ同じものです。

|

会社法(計算書類) 貸借対照表 損益計算書 株主資本等変動計算書 個別注記表 金融商品取引法(財務諸表等規則) |

|

・貸借対照表 期末時点の会社の財政状態をあらわします。 期末決算時点で会社が保有している「資産」と「負債」、そしてその差額である「純資産」を記載した書類です。 |

|

・損益計算書 会社の経営成績をあらわします。 会社の一事業年度における「収益」と「費用」を計算し、その差額であるその期の利益(または損失)を計算した書類です。 |

|

・キャッシュ・フロー計算書 上場企業にのみ作成が義務づけられている書類で、企業活動に伴う収入と支出を、営業活動、投資活動、財務活動という企業の活動別に区分して表示されています。 |

|

・個別注記表 重要な会計方針に関する注記、貸借対照表に関する注記、損益計算書に関する注記等を表示した書類です。 |

|

会社法における「株主資本等変動計算書」と貸借対照表、損益計算書の関係は、以下のようになります。

|

(3)当期純利益(損失)

株主資本等変動計算書で毎期必ず出てくるものは、当期純利益(損失)です。

この当期純利益(損失)は、損益計算書で計算された金額です。

(4)利益剰余金

当期純利益(損失)の金額について積立などがない場合には、その金額は利益剰余金に組み上げられます。

利益剰余金とは、会社の利益を積み上げたもので、資本金などに割り振られない金額です。そのため、利益剰余金に金額があるということは、その会社が利益を蓄積していることを意味します。

(5)剰余金の配当

株主資本等変動計算書の「剰余金の配当」という項目は、会社法の規定によって、期中の配当が何度でも可能になったことから設けられた項目です。

蓄積した利益の一部を株主に直接配当し、会社自体が持っている純資産は減少することを意味します。

株式会社は、儲けた利益を株主に還元するために配当を行います。一般投資家が決算書を見る場合には、会社が配当をどれだけ支払うのかという点を見るものです。配当とは、利益の分配であり、会計期間中に獲得した利益がその原資(もとになる資金)に当たります。

会計期間中に獲得した利益は「繰越利益剰余金」として、「純資産の部」に集められ、この剰余金から株主に分配されるので、剰余金の配当といいます。

したがって、株主資本等変動計算書に記載されている「剰余金の配当」とは、その会計期間中に「実際に株主に支払われた金額」となります。

当期の剰余金の配当額が決定している場合には、「注記」として、欄外に記載されます。

このように、株主資本等変動計算書は、利益の使いみちを明らかにする書類でもあるのです。

また、中小企業の場合には社長自身や親族が株主となっているケースが多く、このような会社を同族会社といいます。同族会社は配当を行わない会社の方が多いものですが、それはこの配当が経費とならず、お金が出ていくだけで節税にならないこと、また、株主自身が配当を目的としているわけではなく、会社の成長に期待して出資しているからといえます。

(6)新株の発行

新株の発行とは、いわゆる増資で、資本金が増加しますのでその金額が記載されます。

上場企業の場合には、配当や増資など「純資産の部」の動きのあるような取引も活発に行われますが、中小企業ではあまり変動のない会社の方が多いでしょう。

(7)株主資本以外の項目に関連するもの

当期増減高に記載される株主資本以外の項目に関連するものの要因としては、以下のようなものが考えられます。

|

①その他有価証券の売却または減損処理によるその他有価証券評価差額金の増減 ②純資産の部に直接計上された、その他有価証券評価差額金の増減 ③ヘッジ対象の損益認識またはヘッジ会計の終了に伴う繰延べヘッジ損益の増減 ④純資産の部に直接計上された繰延ヘッジ損益の増減 ⑤在外連結子会社等の株式の売却による為替換算調整勘定の増減 など |

その他有価証券の売却または減損による、その他有価証券評価差額金の増減の記載方法については、損益計算書に計上された損益に税効果を調整した後の金額と、調整する前の金額いずれかの方法で記載されることになります。

(8)株主資本等変動計算書の作成方法

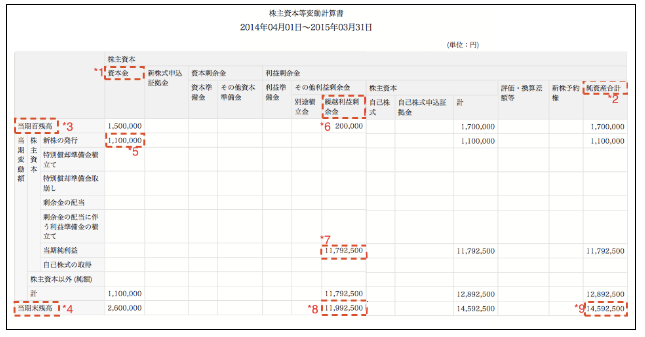

株主資本等変動計算書に記載される項目は、貸借対照表の区分にしたがい、前期末残高に当期増減額を加減算して、当期末残高を計上します。

当期増減高については、株主資本の各項目にその増減理由を明らかにし、株主資本以外の項目、たとえばその他有価証券評価差額金や繰延ヘッジ損益は純額で記載します。

ただし、株主資本以外の項目については、純額表示に代えて、その増減事由別に記載することもできます。

|

「クラウド会計ソフト freee会計」で株主資本等変動計算書を作成する方法

「クラウド会計ソフト freee会計」では、[決算申告]メニュー → [決算書の作成]を開き、「決算書の出力設定」項目内にある「会社の形態」から[株式会社]または[合同会社]のいずれかを選択することで、株主資本等変動計算書を簡単に作成することができます。 ※ 「株式会社」の場合は「株主(社員)資本等変動計算書」が、「合同会社」の場合は「社員資本等変動計算書」が作成されます。 期中の変動は、変動した理由ごとに区分して表示されます。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

まとめ

株主資本等変動計算書は、株主資本の変動の様子を項目ごとに記載することによって、どこに、どうして、どれだけの金額が移動したのかをあらわした決算書ということができます。

「クラウド会計ソフト freee会計」では、株主資本等変動計算書を簡単に作成することができますが、

不明点や疑問点などがある場合には、税理士のサポートを受けることをおすすめします。

株主資本等変動計算書について相談する

freee税理士検索では数多くの事務所の中から、株主資本等変動計算書や損益計算書、貸借対照表などの決算書の作成や分析について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 株主資本等変動計算書について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、株主資本等変動計算書について相談することができます。