貸借対照表とは|構造・ルール・見方・ポイントまとめ

公開日:2018年11月07日

最終更新日:2024年03月14日

目次

- 貸借対照表は、決算日時点の資産、負債、純資産を表示する決算書。

- 貸借対照表は、資産と負債・純資産の額が一致する。

- 左側に資産の運用形態を示す「資産の部」が表示され、右側に資本の調達源泉である「負債の部」「資本の部」が表示される。

貸借対照表は、損益計算書、キャッシュ・フロー計算書と並ぶ主要な決算書です。

損益計算書が1期間(通常は1年間)の経営成績(損益)を表す決算書であるのに対して、貸借対照表は、決算日における財政状態(資産、負債、純資産)が表示されています。

しかし、ひとくちに資産、負債といっても、その内容はさまざまです。そこで、これらの中身を正確に把握し理解することで、企業の財政状態を判断することができるようになります。

ここでは、貸借対照表の見方と表示上のルール、分析するときのポイントについて解説します。

貸借対照表の豆知識

一般的に、財政状態の良い・悪いの判断は、保有している資産が多い方がよく、支払わなければならない負債は少ない方が良いといえます。

つまり、その差額である純資産の金額は、多い方がよい状態といえます。

「資産の部の合計」-「負債の部の合計」=「純資産の部の合計」

まずは純資産の部の金額に着目し、純資産の部の合計がマイナスである場合には、以下の不等式が成立していることになります。

資産の部の合計 < 負債の部の合計

このような状態である場合には、会社は実は負債に頼って経営していることになります。

つまり、たとえ経営がうまくいっているようにみえても、貸借対照表の純資産の部の合計がマイナスであれば、実はその会社は他人から借りたお金で何とか事業を継続している状態に過ぎないということになります。

経営分析をする際に、損益が表されている損益計算書にばかり注目し、貸借対照表を軽視してしまう人もいますが、債務超過の状態では金融機関からの新規借り入れは基本的に無理です。そしていずれ事業の継続が危うくなるリスクがありますので、貸借対照表をきちんと理解し分析するのは非常に重要ということになります。

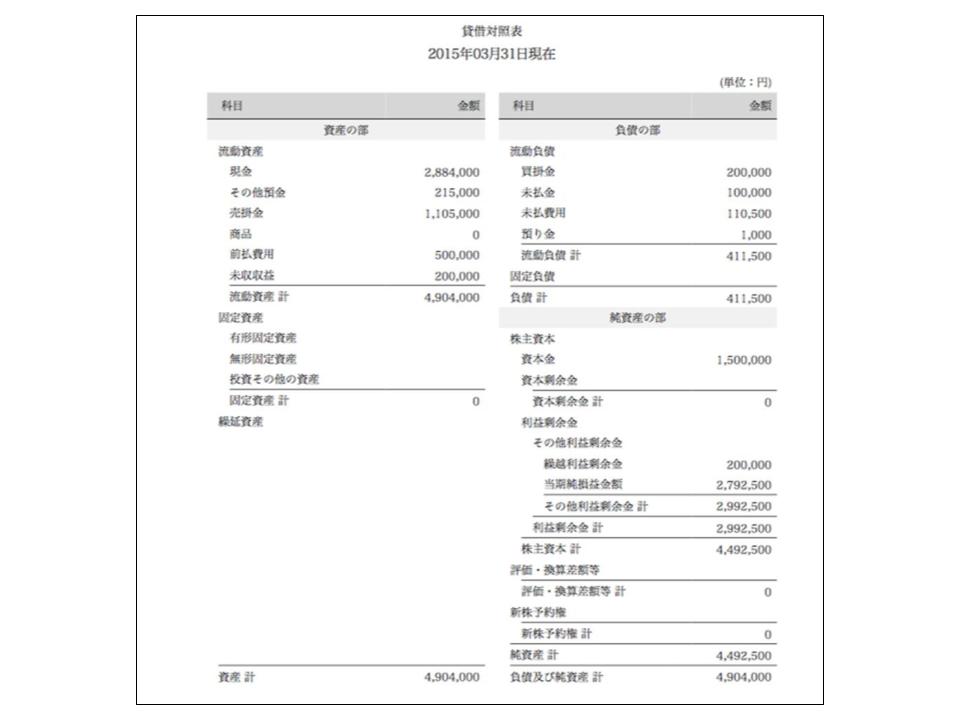

貸借対照表とは

貸借対照表とは、決算日時点の財政状態を表す書類です。

会社の決算日時点の資産、負債、そしてその資産と負債の差額である純資産を表示しています。

|

(1)貸借対照表が示す資産・負債・純資産とは?

貸借対照表に表示される資産・負債・純資産を、簡単に説明すると以下のようになります。

|

資産 資産は、「現金そのもの」か「売ればお金になるもの(商品や建物、土地など)」です。将来的に入ってくるもの(受取手形、売掛金など)も、資産になります。 これらの資産を手に入れるためには、「元手」がかかっているはずです。そこで、その元手となる資金をどのように調達したのかを表しているのが貸借対照表の左側の「負債」と「純資産」です。 |

|

負債 負債は、よそから借りているお金、つまり借金です(他人資本)。 会社がまだ支払っていない商品代金や、借入金などのことをいいます。 |

|

純資産 純資産は、会社自体のお金です。 株主が出資した資本金や利益剰余金など、株主が会社に出したお金や会社がこれまで稼いだ利益のうち会社に残っている分などです。 |

(2)貸借対照表の左(資産)は所有する資産

これまで述べてきたように、貸借対照表は、左側(借方)と右側(貸方)に分かれていて、左側には、その会社の所有する資産を表示します。

|

|

資産には、現金、預金、有価証券、建物・土地など、財産として分かりやすい形態のもののほか、目に見えない著作権などの無形の資産も含みます。

貸借対照表の左側に表されている資産は、会社の資金がどのようにして使われているのか(運用されているか)を表しています。

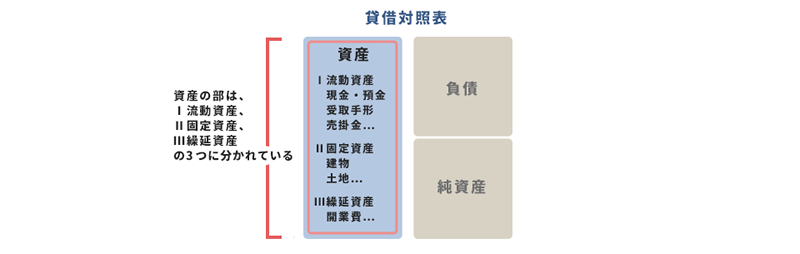

なお、この資産の部は、さらに「流動資産」「固定資産」「繰延資産」に分かれています。並び順としては、まず「流動資産」そして「固定資産」という並び順になっています。これは後述する負債も同じです。

|

①流動資産 流動資産は、会社の通常の営業サイクルの中で保有する資産か1年以内に現金化または費用化できる資産です。 流動資産は、さらに①当座資産、②棚卸資産、③その他の資産の3つに分けられます。 ①当座資産 ②棚卸資産 棚卸資産は、資産といっても現金のように多ければ多いほどよいというわけではありません。たくさん商品を持っていれば売れ残りの可能性が高まりますし、倉庫での保管費用も発生します。かといって、少なければ品切れになりやすく販売のチャンスを逃してしまいます。 ③その他の資産 前払金:商品を受け取る前に代金を支払ってもらうこと |

|

固定資産 固定資産は、1年以上の期間を経て現金化または費用化される資産です。会社で長期間にわたって使用するものが多く含まれ、具体的には、土地・建物・備品・投資有価証券などが該当します。 ただし、不動産会社のように固定資産のそれ自体を販売して利益を得るような会社の場合には、土地・建物は、固定資産ではなく流動資産として計上されることになります。 なぜなら、不動産会社の場合には、土地・建物を、長期的に保有することを想定していないからです。 固定資産は、①有形固定資産、②無形固定資産、③投資その他の資産の3つに分けられます。 ①有形固定資産 ②無形固定資産 ③投資その他の資産 |

|

繰延資産 繰延資産とは、過去に支出した費用のうち、その支出した効果が来期以降にも影響すると考えられるものをいいます。つまり、繰延資産は、来期以降の機関に配分して、長期にわたって少しずつ費用化することになります。 繰延資産に該当するものとしては、創立費、開業費、開発費などがあります。 |

(3)貸借対照表の右(負債・純資産)は資金調達方法

貸借対照表の右側(貸方)には、負債と純資産が表されています。事業に使用する資産を入手するために、どのような方法で資金を調達したのかを表しています。そして、この調達方法によって、負債の部と純資産の部に分かれているのです。

|

|

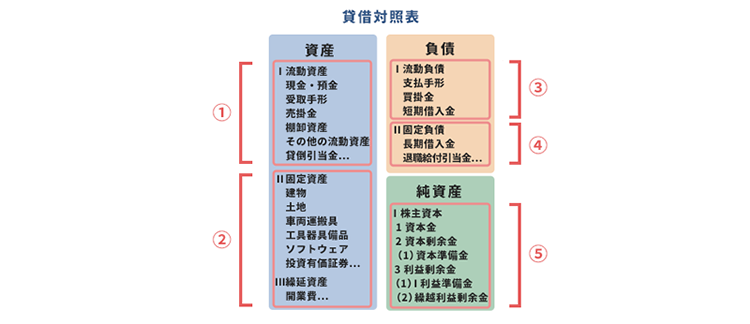

流動負債 流動負債は、会社の通常の営業サイクルの中で保有する負債か1年以内に支払う又は収益に振り替える負債のことをいいます。 たとえば、買掛金、未払金、未払費用、短期借入金など、1年以内に支払うことが予定されている費用や損失のことをいいます。 買掛金 未払金 未払費用 「短期借入金」 |

|

固定負債 固定負債は、1年以上後に支払うことになっている借金のことをいいます。 たとえば、長期借入金、社債、長期前受収益などが含まれます。 その他「退職給付引当金」も、固定負債に計上されます。 |

|

純資産 純資産とは、株主からの出資と過去からの利益の蓄積です。 資産から負債を引いた差額であり、自己資本と呼ばれることもあります。 純資産は流動負債や固定負債と違い、返済をしなくてもよい資金なので、純資産がどれだけあるかが会社の健全性を判断する重要な指標となります。 純資産のうち、最低限理解しておきたいのが株主資本の意味です。 株主資本は、大きく、資本金、資本剰余金、利益剰余金、自己株式に分け表示されていますが、基本的には元手か利益の蓄積のいずれかに分けられます。 そして、この元手を使って事業を行い蓄積された利益が利益剰余金となります。 |

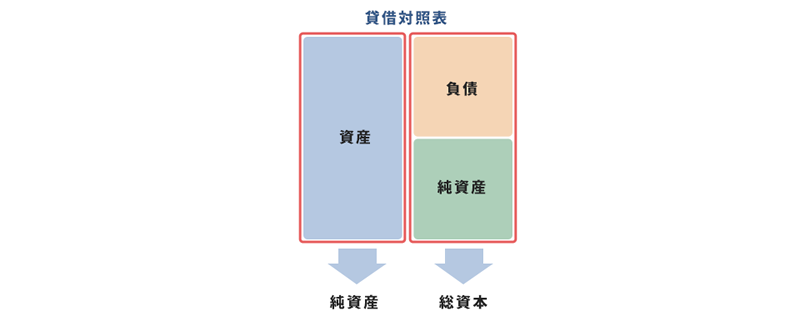

(4)貸借対照表の左右の合計額は必ず一致する

これまで述べてきたように、貸借対照表は、会社の財政状態を明らかにする決算書です。

そして、この貸借対照表を理解するためには、貸借対照表に表示されている資産・負債・純資産がどのようなルールに基づいて表示されているのかについて理解する必要があります。

貸借対照表の表示上のルールとして、必ず押さえておきたいのが「左側の合計額と右側の合計額は必ず一致する」というルールです。

貸借対照表の右側はお金の出どころ(調達)を表し、貸借対照表の左側はお金の使いみち(運用)を表しています。

右側と左側の関係の金額は一致し、下記の計算式が成り立ちます。

|

「資産」=「負債」+「純資産」 |

このように左右がバランスをとっていることから、貸借対照表は「Balance-Sheet バランスシート(B/Sビーエス)」とも呼ばれます。

(5)貸借対照表はどこを見るべき?

貸借対照表は、大きく5つのブロックに分けて把握すると、財政状態を把握しやすくなります。

また、貸借対照表は、流動資産や流動負債の区分の中でも、流動性の高い項目が上位に表示されます。流動性とは、簡単にいえば「他のモノへの交換が容易か否か」という意味です。

たとえば、資産の場合であれば、現金化しやすいものが流動資産、現金化しにくいものが固定資産です。負債であれば、1年以内に支払う債務が流動負債、1年を超えた時期に支払う債務が、固定負債です。

|

流動資産・固定資産・流動負債・固定負債・純資産の項目は、バランスがとれていることが大切です。

もちろん、その会社の業種によって、どの項目がどれくらい大きいことが適切なのかは異なってきます。

たとえば、場所や設備が必要な映画館やテーマパークなどは、固定資産が多いという特徴があります。不動産業は、不動産が棚卸資産となるので、流動資産が多いという特徴があります。また、一般的な製造業等では、それぞれの項目がバランスよい大きさであるのがよいと考えられています。

一般的には、総資本が小さい方が、投資効率のよい会社であるとされています。

総資本は、貸借対照表の負債と純資産を合わせたもので、計算式では「総資本=(流動負債+固定負債+純資産)」であらわします。

負債は他人から調達した資本であり、純資産は自己調達した資本です。返済しなければならないかどうかの違いはありますが、どちらも会社のために調達した資金と考えることができます。

そして、会社を経営するうえでは、この総資本を大きくせず、収益やキャッシュ・フローを充実させることが大切とされています。

|

純資産÷総資本は大きいほど健全 貸借対照表から、その会社が安定して健全な経営をしているかどうかは、純資産を総資本で割った比率でみることができます。これを自己資本比率といいます。 純資産は返済の必要のない自己資本です。総資本の中に占める純資産の割合が大きければ大きいほど、返済の必要のない資金で会社が運営されていることを意味します。 逆にこの割合が小さいと、借金が多い会社と考えられるので、利息と元本の返済が会社の負担となっていると考えることができます。 |

|

「流動資産>流動負債」は資金繰りがうまくいっている 貸借対照表では、資金繰りがうまくいっているかどうかをみるときには、流動資産と流動負債の大きさに着目します。 流動資産が流動負債より大きい会社は、「すぐに出て行くお金より、すぐに入ってくるお金の方が多い」ことを示しています。 流動資産はその会社の営業サイクル内か1年以内に換金可能な資産であり、流動負債はその会社の営業サイクル内か1年以内に返済すべき負債です。もし、流動負債が多く流動資産が少なければ、その会社は資金ショートをおこし経営状態が危うくなる可能性があります。 |

|

「固定資産<固定負債+純資産」は支払い能力がある 固定資産が、固定負債+純資産より大きいケースは、長く保有する固定資産を、安定した資金である「固定資産」と返す必要がない資金である「純資産」で購入したということを示しています。 この時、もし固定負債と純資産を合わせた金額より固定資産が大きいと、固定資産を購入するための資金に、短期的に返済しなければならない流動負債が含まれていることになります。 固定資産はすぐに現金化できない資産ですので、固定負債と純資産を合わせた金額より固定資産が大きいと、資金ショートを起こし経営状態が危うくなる可能性があります。 したがって、貸借対照表でみた時には、固定負債と純資産を合わせた金額より固定資産の方が小さい状態になっていることが大切です。 |

(6)資産・負債・純資産に区分される勘定科目

日々の取引は、帳簿に記入していきます。

この取引を帳簿に記入するときに使われるのが、勘定科目です。

電話代を支払ったら「通信費」という勘定科目を使い、販売する商品を仕入れたら「仕入」という勘定科目を使って記録していきます。

勘定科目はおおきく5つのグループ(収益、費用、資産、負債、純資産)に分けられます。

簿記の最終目的である損益計算書と貸借対照表はこの5つのグループから成っています。

貸借対照表は資産、負債、純資産を構成し、損益計算書は、収益、費用を構成します。

そこでここでは、貸借対照表のイメージをつかむために、貸借対照表でよく使われる勘定科目についてご紹介します。

| 資産の部 | 負債の部 |

|---|---|

|

流動資産 現金及び預金 受取手形 売掛金 有価証券 商品 前払費用 貸倒引当金 |

流動負債 支払手形 買掛金 短期借入金 未払金 賞与引当金 預り金 |

|

固定資産 【有形固定資産】 建物 機械装置 車両運搬具 土地 |

固定負債 社債 長期借入金 退職給付引当金 |

| 繰延資産 社債発行費 |

純資産の部 |

| 株主資本 資本金 資本剰余金 利益剰余金 評価・換算差額等 新株予約権 |

貸借対照表の分析とポイント

貸借対照表を読み、さまざまな指標を用いて分析することで、企業の「財務」が見えてきます。ここでは1歩進んで、貸借対照表を使った経営指標についてご紹介します。

(1)流動比率で短期的な支払い能力を見る

流動比率とは、貸借対照表の流動資産と流動負債から計算するもので、流動資産より流動負債の方が多ければ、短期的な支払い能力は劣るということになります。

| 流動比率 = 流動資産流動負債 × 100 |

|---|

流動比率の数値は高ければ高いほど、短期的な支払い能力があるということになります。流動資産が流動負債より多ければ、流動比率は100%を切ることになります。

(2)当座比率でシビアに支払い能力を見る

当座比率も流動比率と同様、支払能力を見る指標ですが、当座比率は、流動比率よりさらにシビアに支払い能力を見ます。

| 当座比率 = 当座資産流動負債 × 100 |

|---|

当座資産とは、他の流動資産と比べて換金性のよくない棚卸資産を除いたものです。したがって、流動比率よりよりシビアに支払い能力を見る指標ということができます。

当座比率も100%を超えていることが望ましいですが、流動比率より条件が厳しいこともあり、当座比率は80%程度であるケースがほとんどです。

(3)固定比率で安全性を見る

固定比率とは、固定資産を過剰な借入金で購入していないかを見る指標です。自己資本とは貸借対照表の純資産(ビジネスを開始する時の元手と、その後の事業年度で稼ぎ出した利益の蓄積)のことです。

| 固定比率 = 固定資産自己資本 × 100 |

|---|

固定比率は、100%を下回れば、固定資産をすべて自己資本で賄えていることを意味しますから、長期的に見て安全な会社ということができます。

貸借対照表は「freee」で自動作成

貸借対照表は、「クラウド会計ソフト freee会計」を導入すれば、日々の取引から貸借対照表をほぼ自動で作成することができます。さらに貸借対照表の中の流動資産・固定資産・流動負債・固定負債・純資産のバランスや比率を数字として表示してくれますし、バランスや比率に問題点があれば、指摘してくれることもあります。

貸借対照表には、会社の財政状態を知るために必要な情報がたくさん含まれていますが、会社の経営成績を把握するためには、損益計算書も重視していかなければなりませんが、「クラウド会計ソフト freee会計」を用いれば、損益計算書と貸借対照表を同時に効率的・効果的に分析することができます。

|

まとめ

以上、貸借対照表についてご紹介しました。

貸借対照表は、決算日に会社にどのくらいのお金があり、どのくらいの借金があるのかという財務状態を表した表です。

貸借対照表は、資産、負債、純資産の3つの要素で構成されており、それぞれの要素のバランスが大変重要です。

また、貸借対照表の要素を組み合わせた流動比率や当座比率では、会社の支払い能力を見ることもできます。

貸借対照表について相談する

freee税理士検索では数多くの事務所の中から貸借対照表の見方や損益計算書を組み合わせた経営分析などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 貸借対照表について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

ビジネスの大きな流れは、元手となる資金を調達し、それをしくみに取り込んで、そのしみを活用して利益を生み出すことです。そして、貸借対照表の左右の関係は、まさにこの利益を生み出す流れを表しているといえます。貸借対照表の右側は、「資金調達源泉」をあらわし、左側は、「資金運用方法」をあらわしています。

つまり、貸借対照表を見れば、「どれほどの資産を保有して商売をしているか」「借金の額は適切か」「すべての資産を売却して負債を返済したら、差額の純資産はいくら手許に残るのか」といったこのビジネスの大きな流れを表しているといえますから、事業を行ううえで非常に重要な資料となります。貸借対照表や損益計算書の見方や、決算書を活用した経営分析などについて不明点や疑問点等ある場合には、当事務所にお気軽にお問合せください。個々の状況に合わせた「資金と管理面」の戦略的コンサルティングを行うことで、業績アップへ導きます。また、会社を回す上で縁の下の力持ちともいえる経理業務を、①見える化、②仕組み化、③単純化することで、企業の基礎体力の底上げを図る「経理最適化コンサルタント」も行っております。

これらの変革は一朝一夕でできるものではありません。しかし、継続する習慣化することで、企業の力になります。ぜひお気軽にお問合せください。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い